")

Background

In the world of staples retail, Costco (NASDAQ:COST) stands in a league of its own. Launched in 1976, far before competitor Sam’s Club (WMT) came onto the scene, Costco has maintained an impeccable track record of management excellence and providing consumer value.

Enticed by the value proposition of buying in bulk for less than traditional grocery store or retail, Costco is famous for keeping margins thin and prices low, so much so that the company’s CEO Craig Jelenik told a story that Costco’s co-founder would “kill him” if he raised the price on the Costco food court’s $1.50 hot dog, the price of which has remained unchanged for decades.

How does an investor not love a company with this sort of leadership?

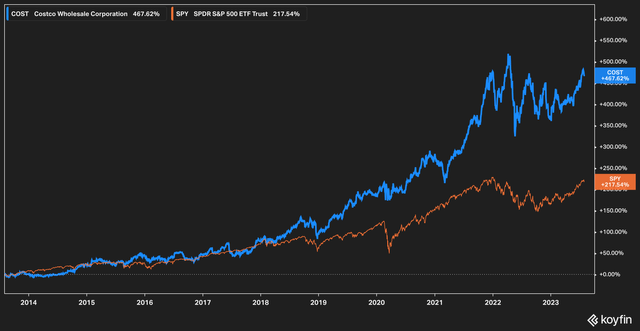

Koyfin

Of course, Costco’s strong management and business are no secret. Over the last ten years the company’s stock has delivered double the broader S&P 500’s (SPY) return on a total return basis, with an almost 470% return for shareholders.

Despite all of this, investors evaluating the stock now consider whether the stock is still worth the price, and that is the subject of our article today.

Let’s dive in.

Valuation & Estimates

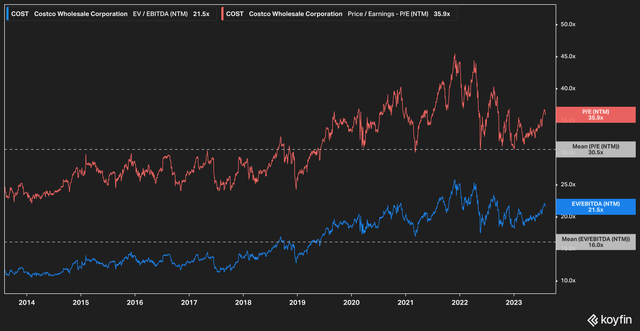

Costco generally trades at a premium valuation when compared with other retailers, for many of the reasons described above. Levels today, however, are trending higher than long-term averages.

Koyfin

With a forward price to earnings of 35.9x and an EV/EBITDA of 21.5x compared to ten-year historical averages of 30.5x and 16x respectively, Costco’s stock is anything but cheap. Even high flying tech companies with enormous cash-generating ability don’t trade at these levels–we point to the striking fact that Google (GOOG) (GOOGL), incredibly, trades as of this writing at 21x forward earnings and 12x EV/EBITDA.

So, we don’t think we’re being hyperbolic when we say that in the comparatively stodgy, plodding business of consumer retail, Costco’s valuation metrics are eye-watering.

This is not to say, however, that we think Costco does not deserve a premium valuation against its peers–in our opinion is most certainly does. We believe, however, that buying in the nosebleed section of historical valuation norms is in principle a difficult pill to swallow.

Unless, of course, something big is coming down the pipe which investors can expect to be rewarded for in the future. Unfortunately, analysts do not believe that this is the case.

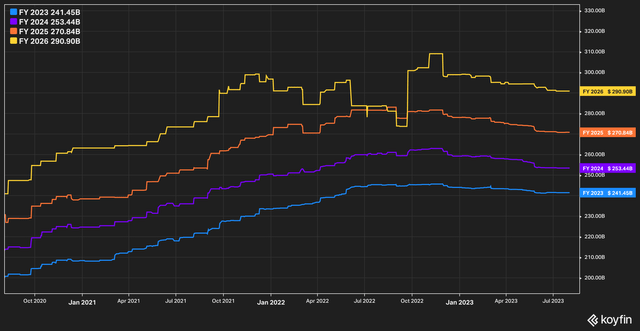

Koyfin

Forward revenue estimates for the retail giant have moderated over the past year, remaining flat to a bit down.

Now, before readers get down on analysts, know that many factors are driving these estimations. Moderating inflation, for example, is a possible risk to the company. While it may not seem to investors that lower costs of good could be a risk, it puts the company in an unfavorable position to beat its comps from years prior, which would appear in quarterly numbers as a deceleration of growth. Broad price reduction across consumer staples and food could, as well, shift consumer traffic away from bulk retailers and back into the arms of traditional grocery stores.

Dividends

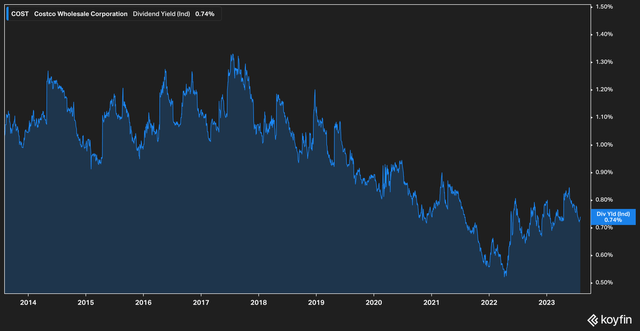

Costco announced in April that it would be raising its dividend from $0.90 to $1.02 per quarter. While long-term shareholders with a lower cost basis are certainly happy to see yet another dividend raise, newer entrants to the stock may be a little less overjoyed given the current indicated yield.

Koyfin

With a current yield of 0.74%, the prospect of income from buying at current levels isn’t exactly enticing, especially when the current risk-free rate hovers at 5.33% as of this writing and a two-year treasury yields 4.9%.

Thus, the risk to reward for Costco stock in terms of income against what is currently available in the Treasury market seems unfavorable, especially when considered against the backdrop of the valuation metrics described above.

Falling Non-Food Sales & E-Commerce

Costco segments its business into four units: Foods and Sundries, Non-Foods, Fresh Foods, and Warehouse Ancillary and Other Businesses, listed here in order of size of revenue.

Company Filings

In the 36 weeks ended May 7th, 2023, Costco saw its Non-Foods category business decline by $2 billion year over year, and almost $800 million for the quarter ending May 7th. This coincided with e-commerce sales falling by 8% and 10% for the same time periods respectively.

This was referenced by company leadership in the latest conference call as being due to weakness in big-ticket item sales, a trend which has been going on for a few quarters now.

While we won’t try to read the tea leaves on consumer behavior or see into the future on goods inflation, this weakness in Costco’s second largest business does have an impact on the overall bottom line, especially for a company which posts regularly thin net profit margins.

The Bottom Line

Costco runs a world-class business, there can be no doubt about that. However, the current valuation of the company combined with the current available yields for short-duration investments and ongoing weakness in the company’s second largest business unit give us concern at these levels. For us, we believe that any stock weakness from these levels would present a more compelling opportunity.

Risks to our thesis include a greater-than-expected recession, which could drive consumers in higher numbers to discount bulk retailers like Costco.

Read the full article here

")

")

")