")

Investment briefing

Global equity markets have ventured higher in the last week of trade as risk assets attract capital flows at a pace not seen since the end of the FY’21 bull market. The Fed’s decision to pause its hiking cycle was not shared equally amongst Western economies. For example The Reserve Bank of Australia (“RBA”) lifted its policy rate by another 25bps on Tuesday to 4.35%, as inflation prints remain high in the region and economic data calls for tighter financial conditions.

Still, The Fed’s move sparked an almighty reversal in risk assets, with yield on long-dated bonds curling down off highs, and equity markets bounced from multi-month lows. If the sentiment has indeed changed, then allocation to equities (and assets of a similar risk/reward) is warranted.

The next questions in the debate are:

(1). Where should capital be allocated,

(2). Should it be with a U.S. bias, or not, and

(3). If not, why not.

In that vein ETFs tracking non-domestic issues may be one potential answer to diversify the ‘country risk’ that comes with U.S. notional exposure. The Schwab International Equity ETF (NYSEARCA:SCHF) is one notable holding that lends this positioning to one’s equity portfolio. It invested in non-U.S. markets across an array of sectors and multiple factors. The fund tracks the FTSE Developed ex US Index with a representative sampling method. For the last 3 years, it has held a tight tracking error of 3% to this benchmark, placing it in the 90th percentile of the entire ETF universe.

Like many non-U.S. centered funds, its major allocations are to financials, then industrials then healthcare. Tech has a 10% weighting, although, consumer cyclical companies have more relevant on the European exchanges for example. SCHF’s top ten holdings make up around 13% of the entire portfolio, so concentration risk isn’t a major factor in this instance.

It has $31.35Bn in AUM at the time of writing, charging an expense fee of 6bps on this amount. Dividends, paid semiannually, currently yield ~3% on cost on a $1.02/share trailing payout.

One must know, however, that non-domestic equities have underperformed in recent times and this trend may continue going forward according to some. The data seems to point this was as well.

As such, my recommendations over each investment horizon is as follows:

- Short term (next 12 months)-Bullish, starting multiples are at 11.7x earnings and this is a notch above the broad ETF average in the category. Global risk appetite has shown a fresh thirst and my judgement is this will extend over the coming months at least.

- Mid term (1-3 years)- Neutral, non-domestic companies haven’t exhibited the kind of earnings growth in ’23 as local peers, including projections out to ’25.

- Long term (coming 3 years)- Neutral- U.S. GDP forecasts remain resilient and domestic allocations offer the most compelling long term outlook in my view. No.

Net-net, I rate SCHF a hold on the grounds of opportunity cost of overlooking more selective investments. This report will lay out the case.

Figure 1. SCHF long-term price evolution

Source: Tradingview

Talking points

- Potential shift in macro regime?

Say the Fed has in fact finished its fiscal tightening for the time being. Confirmation of this would be an uproar in capital inflows to U.S. equities in my opinion. Would this spill over to say, EU domiciled stocks? I’m not entirely sure. What we have seen in the last week is traders lift the bid o non-domestic funds such as SCHF, reclaiming prior highs in doing so. But what does the data say? A lot, actually. The latest statistics on personal income and outlays was an interesting set of data. Released late last month, it noted that:

(i). Personal income was up $78Bn (30bps monthly),

(ii). Disposable income net of tax was up $56Bn (30bps),

(iii). Consumer spending was up $138.7Bn, a 70bps increase

(iv). Added to this, personal saving was up 3.4% to $688Bn

(v). Finally, inflation was up just 3.8% using the same convention

[Note, all figures are for September 2023].

These are hardly signs of an economy in trouble. The key in my eyes is the balance in personal savings, disposable income, and inflation cooling off. Perhaps consumers are saving more dollars to maintain purchasing power. More savings = more investable dollars as well.

U.S. short and long rates also responded in similar fashion. The UST 10 year reversed off its 5 handle, and money rates are creeping back to 4.5% as we speak. All of this points to a potential risk on move for equities-provided the economic data remains supportive.

- U.S. vs. non-U.S. allocations

Related to the point above, the question on geographical allocation is entirely relevant. It’s no secret that:

(1). U.S. benchmark indices are heavily concentrated in mega cap tech,

(2). Domestic valuations remain at a substantial premium to their global peers.

This may increase attractiveness of names like SCHF over the next 12 months, given the differentials in starting valuations. The fund trades at 11.7x earnings, just above the 10.4x earnings in the category, and not far off FactSet’s segment avg. of 8.5x. Forward 12 month returns are impacted heavily on what multiples are paid today on entry, so this is constructive in my view, hence the bullish rating over the next year.

However, when looking beyond this, my judgement is that U.S. growth statistics will continue to outshine. Third quarter earnings were particularly strong across U.S. names in tech and communication services, not so much in utilities. Financials also surprised to the upside on aggregate. Further, projections into FY’24 remain strong and the market looks to have discounted this appropriately with an advance in the benchmark indices.

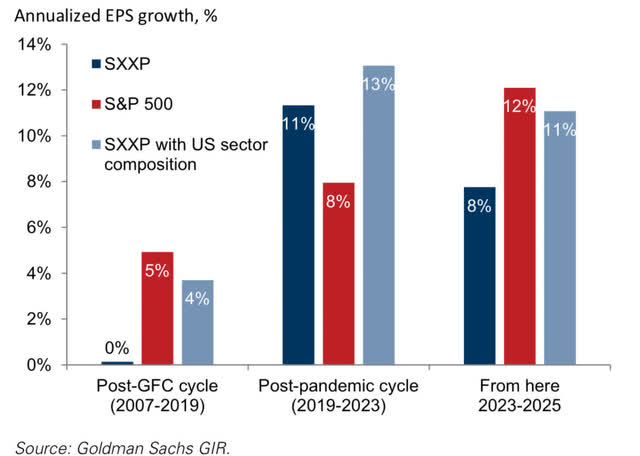

Meanwhile, researchers at Goldman Sachs (GS) questioned this very topic in the firm’s most recent addition of Top of Mind.

“The US has had an exceptional decade. US growth and equities have outperformed, and the Dollar’s global role remains unchallenged. Whether this outperformance can continue over the coming decade is Top of Mind”, it said.

Whilst it was critical of the U.S. economy and financial markets in spots, it did acknowledge the scope of outperformance on fundamentals for domestic equities going forward, as seen in Figure 2. As a result, the opportunity cost of overlooking this data is too great in my view, sporting 1) the value proposition for U.S. equities, and 2) the opportunity cost of forgoing them.

Figure 2.

Source: Goldman Sachs Macro Research

Technical considerations

1. Regarding momentum

SCHF made a bullish cross above the 20DMA in late October, in unison with global markets. The Parabolic SAR gave a potent buy signal early on in the piece. The 20DMA has since acted as a strong support level, and is now testing this mark once more. A bounce from here is critical to continue the trend, as we’ve had sideways activity for the last few days now.

Figure 3.

Source: Tradingview

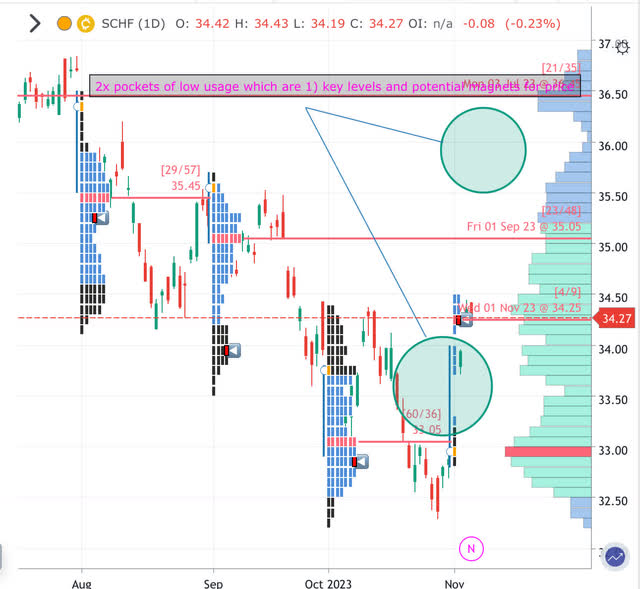

2. Skew, price distribution

Observations: Both the volume profile and price usage areas show 2x pockets of low usage in the $33s and $36s respectively. Price control has been around the low $33s and potentially $34s. Traders should watch for these levels to be filled if price were to cut through the low usage pockets. The distribution is negatively skewed, sporting the notion of further incremental upsides.

Key levels: Two areas of disequilibrium/low usage outlined earlier. A move through the $33s would be remarkable, and I would look to $36 as the next target immediately, as thee has been little competition around this price.

Actionable strategy: Could be a buyer below the value area of ~$34 so add on weakness and look for the upsides to $36.

Figure 4.

Source: Gocharting

3. Directional trend bias

Figure 5. Observations:

- On the short term chart, looking to the coming days, SCHF has broken above the cloud with conviction, lagging line in pursuit.

- Tracing the fibs down from the October highs we have already retraced 100% of the move so $36 is the next upside target from here.

- Look for pullbacks to the fib levels which correspond nicely to the value areas listed above.

- On the downside, the $33s are the one to look out for as there has been plenty of competition and acceptance at this price.

Source: Tradingview

Figure 6. Observations:

- On the medium-term chart, looking to the coming weeks, the price line is currently testing the cloud base. Lagging line yet to reach this level.

- We are in countertrend to the cloud, a good sign, but we need to maintain this directional bias to venture above it. That would be $35s by end of November. The bar will be set lower, so time for the trade to eventuate might be necessary.

- Key levels to watch out for are the $34s as this is the cloud top, and a break above here is bullish. On the downside, I’d be looking to the $33s once again.

Source: Tradingview

Discussion summary

In short, global risk appetite has ratcheted higher in recent periods given a potential shift in macroeconomic headwinds and fiscal tightening. What’s needed now is confirmation we are in fact within this mode. In the meantime, investors should think about U.S. equities and ETFs in my opinion over their non-domestic peers. The economics support domestics, plain and simple. US GDP, company earnings + projections, plus the efficiency of its capital markets ensure investors have exposure to all risk budgets. There may be scope for a name such as SCHF if looking to diversify geopolitical and/or key country risk. But that’s not necessarily a strategy I employ in my investment tenets. Otherwise, all the talking points + technicals raised here today are noteworthy.

To reiterate: Fundamental + technical bias: Bullish on short-term, neutral on all other investment horizons.

Net-net, I rate SCHF a hold.

Read the full article here

")

")

")