Introduction

BHP Group (NYSE:BHP) is a diversified global miner producing coal, iron ore, copper, uranium, and precious metals. The company has solid financials, and its management proved themselves as able capital allocators. BHP remained profitable even at the bottom of the commodity market in 2019/2020, realizing 8.09% ROA and 10.56% ROTC. BHP pays dividends with a respectable yield at 5.91% (TTM) or $3.4 per share. BHP’s EV/EBIDTA and EV/Sales are in the lowest quartile compared to global materials and equity categories. BHP represents good value at the current price, given its historical multiples and compared to its peers.

BHP operations

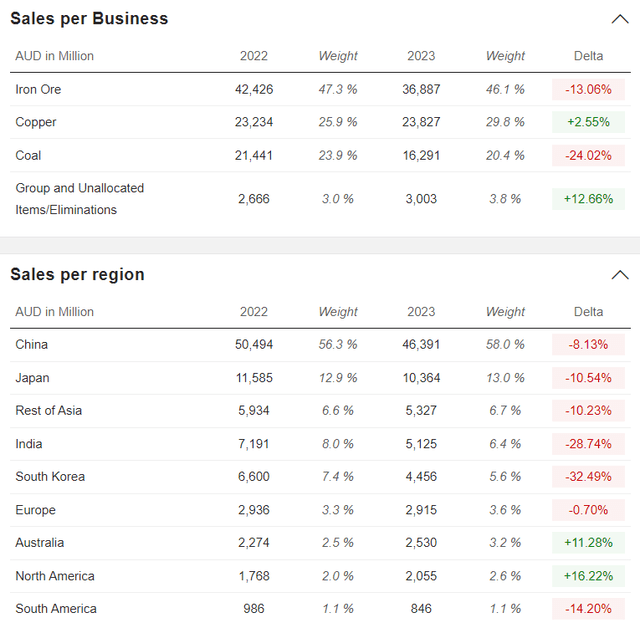

BHP is a multinational corporation with a global presence. It is among the top three producers of copper and iron ore globally; its mine, Olympic Dam, delivers 6% of the worldwide uranium supply; its nickel operations are the fifth largest. The company’s revenue composition is shown below.

Market Screener

BHP sales globally its output. However, the heavyweight is China, which buys 58% of the company’s production. The second largest customer is Japan, with 13%. India and South Korea combined represent 12% of the company’s sales. Given its long revenue composition, BHP means we are long on China and Japan.

Copper mining brings 29.8%, iron ore 46.1%, and coal 20.4% of total sales. BHP operates mines in the most prominent mining regions in the world. Its copper production comes from Escondida, the largest copper mine in operation. The mine is operated by a joint venture between BHP (57.5%), Rio Tinto (30%), JECO Corp (10%), and JECO 2 (2.5%).

Australia is a global leader in iron ore production with 900MT. Around half the Australian iron ore production comes from the Pilbara region in Western Australia. BHP operates five mines, four processing facilities, and two ports in Western Australia. The second largest country producing iron ore is Brazil. BHP holds 50% interest in Samarco. The company produces iron ore pellets.

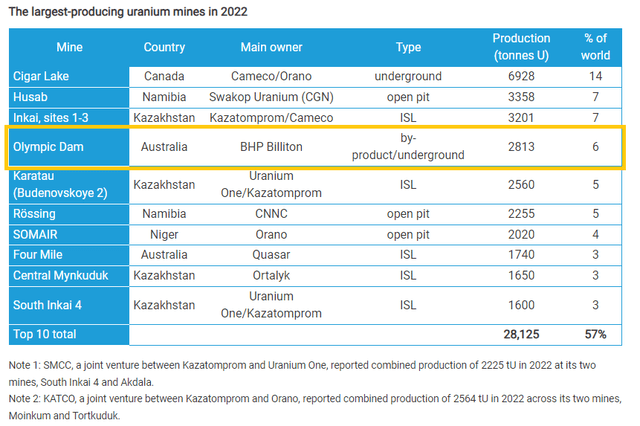

Despite being a small fraction of the company’s revenue, uranium is integral to BHP’s operations. Its mine, Olympic Dam, delivers 6% of the global uranium supply, as seen in the table below.

World Nuclear Association

Olympic Dam is a polymetallic mine. Besides uranium, BHP extracts copper, gold, and silver.

Apart from iron ore, Australia is among the top coal mining countries. The Bowen Basin in Central Queensland holds the largest coal reserves in the country. Bowen basin coal is primarily metallurgical coal used for steel production. BHP with Mitsubishi created a joint venture structure, BHP Mitsubishi Alliance (BMA) to operate coal mines in the region. BMA runs seven mines; however, in October 2023, BHP divested two. The mines Daunia and Blackwater were sold to Australian coal miner Whitehaven (OTCPK:WHITF). You can read my report on Whitehaven for more details on the deal.

BHP is among the significant nickel miners. Its assets are in Western Australia. The company operates its nickel mines through the Nickel West subsidiary.

Last quarter operations review

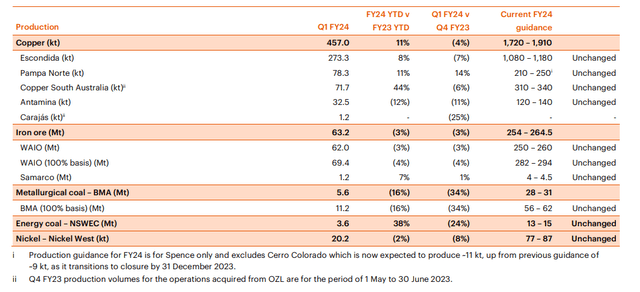

BHP reported the operation review for the quarter ending September on October 18. The table below gives an overview of the company’s production figures.

BHP presentation

Copper production had increased by 11% YoY in total. The average sales price was $3.63, and the output was 457 kt. Escondida’s higher ore grade is one of the reasons. It grew from 0.83% to 0.85%, contributing to an 8% growth in Escondida output. Due to improved concentrator performance, Pampa Norte realized 19% growth, too. Besides that, BHP’s Australian copper operations made significant progress with 44% production growth. Maintenance was completed in Prominent Hill and Carrapateena, and integration of the Olympic Dam operations had progressed. The production guidelines for 2024 are 1,720-1,910 kt.

Iron ore production declined by 3% YoY to 63.2 Mt. The average sales price per ton was $98/Wmt. Western Australia Iron Ore (WAIO) operations were affected by maintenance in the Central Pilbara hub and track renewal. The production guidelines for 2024 are 250-260 Mt.

The met coal production suffered a 16% YoY decline. At the same time, the average sale price dropped by 13% to $237/ton. Higher strip ratios in Goonyella and extended longwall move at Broadmeadow adversely impacted mine output. The production guidelines for 2024 are 28-31 Mt. Thermal coal output rose by 38% YoY, and the average sale price was $125/ton. The primary reason is the easing labor tensions, leading to a record annualized truck hour. The production guidelines for 2024 are 1-15 Mt.

BHP develops the Jansen project in Saskatchewan province, Canada. The mine can potentially become one of the largest potash mines globally, producing approximately 8.5 million tons annually. Currently, the project is 32% complete. The first production date is expected 4Q26.

Fundamental analysis

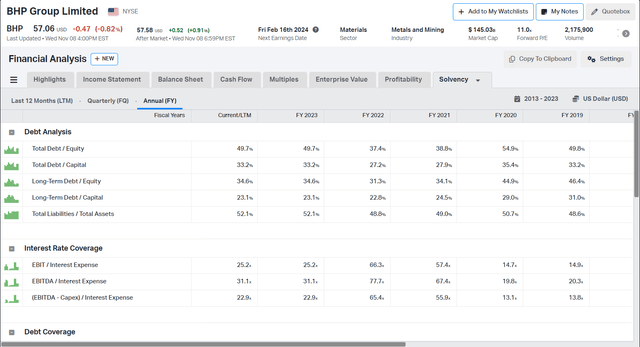

Let’s look at BHP’s financials. The company has $12.49 billion in cash and $24 billion in total debt. RIO has $10.5 billion in cash and $14.01 billion in total debt. Glencore has the lowest cash-to-total debt ratio: $1.89 billion cash and $29.2 billion total debt. The current portion of the company’s long-term debt is $6.7 billion, while EBITDA (TTM) is $26.1 billion. Given those figures, I am confident BHP will not face any issues covering its current debt obligations.

The table below shows the company’s debt and interest coverage.

Koyfin

The last few years were generally good for miners. BHP maintains stable long-term debt/equity and total liabilities/total assets. Even at lower metals and coal prices, BHP interest coverage is more than excellent. EBITDA is sufficient to cover the company’s CAPEX and 22.9 times interest rate payments. Fitch gave a stable outlook and rating “A” on BHP’s debt instruments.

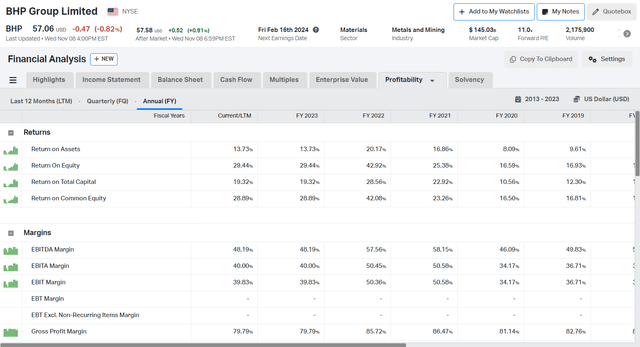

BHP remained profitable even at the bottom of the commodity market in 2019/2020. The table below shows the company’s returns and margins for the last five years.

Koyfin

The gross profit margin fluctuated in narrow limits despite the ups and downs of commodity prices. Return metrics are looking similarly impressive. Even in 2020, the company realized 8.09% ROA and 10.56% ROTC. At the current depressed commodity prices, BHP’s performance is more than adequate. Gross profit margin remains close to 80%, while ROTC is in the high teens.

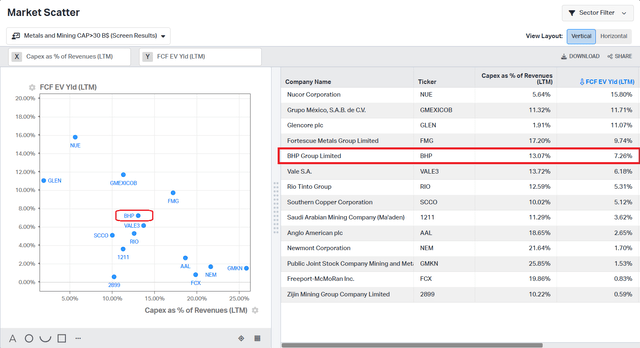

BHP is among the most efficient major miners. The company generates solid FCF yield while retaining a lot of spare cash. The chart below compares BHP with miners with a market cap of> $30 billion using FCF/EV yield and CAPEX/Revenue.

Koyfin

BHP delivers a 7.26% FCF yield and invests 13.07% in CAPEX of its revenue. I like those figures because they show the company’s financial strength. BHP has sufficient funds to pay dividends and invest in new projects like Jansen.

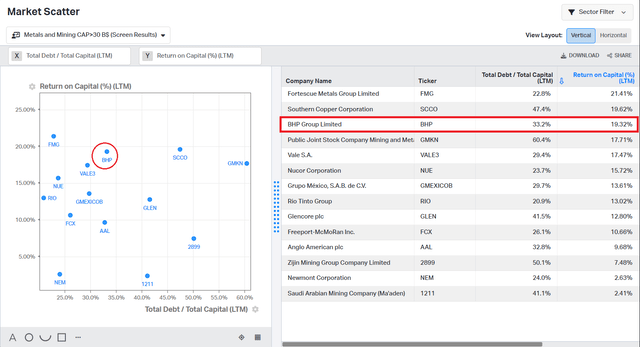

Capital allocation is an essential skill for every investor. The same is valid for the company’s management. To estimate the company’s ability to allocate funds, I compare the company’s ROIC and Total debt/Total capital.

Koyfin

BHP excels with 19.32% ROIC and 33.2% Total debt/Total capital. RIO and Glencore lag with 13% and 12.8% ROIC respectively. BHP’s total debt/total capital is between RIO and Glencore levels.

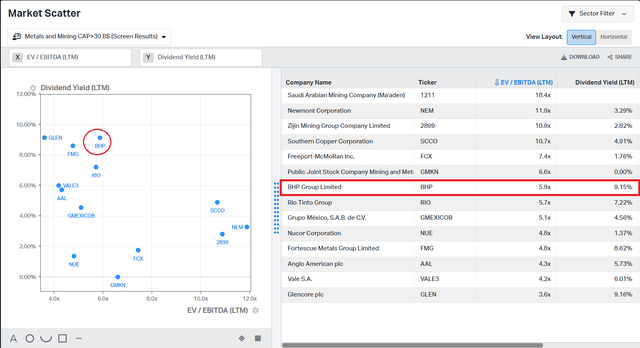

BHP pays dividends with a respectable yield at 5.91% (TTM) or $3.4 per share. However, do not practice share buybacks. The chart below compares major miners by dividend yield and EV/EBITDA multiple.

Koyfin

BHP’s yield (LTM) is 9.15%, the same as Glencore’s yield. However, it is higher than RIO. Glencore has the lowest EV/EBITDA, while BHP and RIO multiples are similar. Given BHP’s yield and EV/EBITDA, the company stands between RIO and Glencore. With that conclusion, let’s move to the next chapter, where I analyze BHP value.

Price vs value

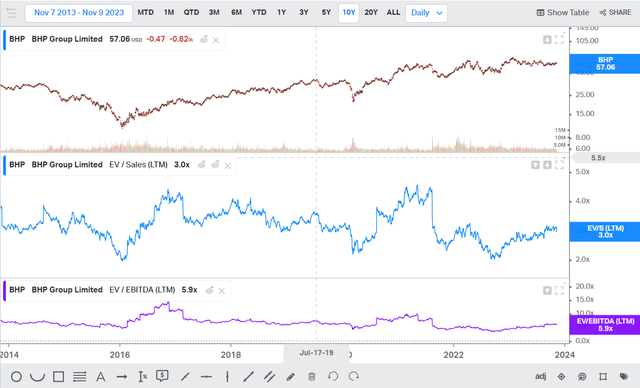

To understand how expensive or cheap the company is, I compare its present performance with its past multiples. The chart below shows BHP price action, EV/Sales, and EV/EBITDA for years.

Koyfin

The average EV/Sales is 2.99, and the average EV/EBITDA is 5.76. BHP’s present multiples are equal to its average values. The previous peak levels were 14.7 EV/EBITDA and 4.4 EV/Sales. Rising commodity prices will boost the company’s sales and profit, thus increasing the multiples. I would not be surprised during the next leg of the commodity bull run to surpass the previous peaks.

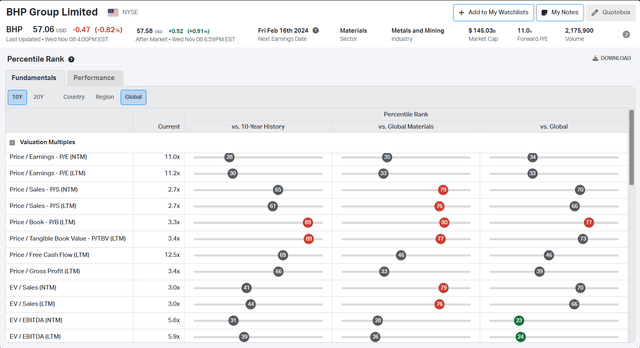

The next step is to assess BHP’s value against its sector peers and global equity markets.

Koyfin

BHP’s EV/EBIDTA and EV/Sales are in the lowest quartile compared to global materials and equity categories. BHP represents good value at the current price, given its historical multiples and compared to its peers.

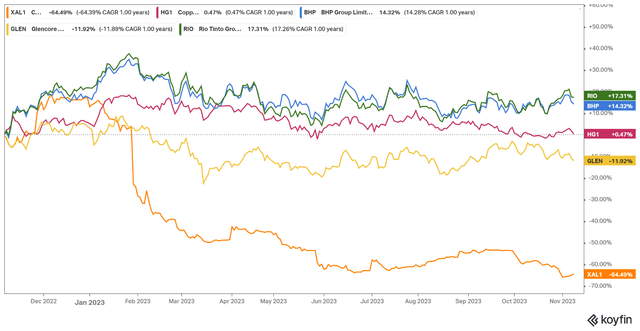

Price Action

Copper (HG1) and coal (XAL1) prices have declined since the beginning of the year. However, BHP has realized a respectable 14.3% return.

Koyfin

Glencore is the laggard among the big three with (11.9) % return YTD. I assume the uncertainty surrounding the Teck deal and declining production figures are the reasons for such a disappointing performance. RIO holds the pole position with a 17.1% return YTD.

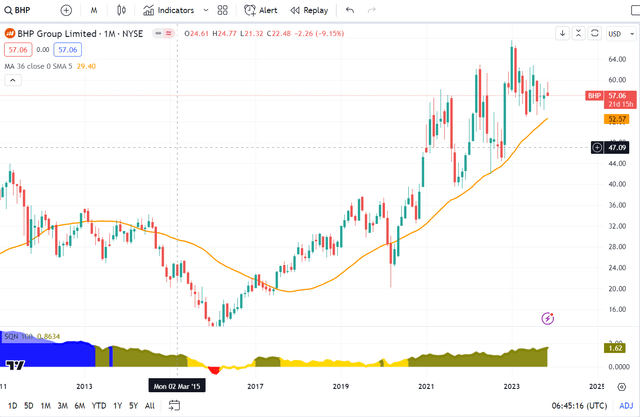

Let’s look at BHP price action in detail.

Trading View

SQN indicators show a bull quiet regime, and the price is just above 36 monthly simple moving average (SMA). The price action has been choppy over the last several months, as seen by the candles with long wicks. However, the prices held its position above the SMA. Bull quate regime and choppy price action are good enough circumstances to dip a toe in the water. Simply put, it is an excellent time to build a position until the price is above SMA and the regime is bull quiet or neutral.

Risks

Commodity prices are the first derivative of the state of the worldwide economy. The global recession is the most pronounced risk for major miners. BHP’s primary customers are China, Japan, India, and South Korea. If the Chinese economy contracts, BHP revenue will suffer a significant contraction. Chinese economic growth lost its traction and reached record low levels. However, the widely spread opinion China is doomed is too stretched. The country has its issues, with the most pronounced being the demography. However, I expect its economy to transform from export-oriented to a more balanced economy. That means the focus will change from low-cost goods to high-value items, like South Korea.

BHP Financial is excellent; the company has enough cash to meet its debt obligations. Even with lower commodity prices, BHP can pay its debts and distribute dividends. In the long term, I expect another rise in commodity prices, thus significantly mitigating the financial risk.

Investors’ Takeaway

BHP is among the top miners producing iron ore, copper, metallurgical coal, and nickel. Besides that, the company delivers 6% of the annual uranium supply. BHP has solid cash positions sufficient to cover its debt obligations. The company has a robust capital structure with a 33.2% total debt/total capital ratio. In the last quarter, BHP declared strong production figures across almost all segments. At the current depressed commodity prices, BHP’s performance is more than adequate. The gross profit margin remains nearly 80%, while ROTC is in the high teens. BHP pays dividends with a respectable yield of 5.91% (TTM) or $3.4 per share. BHP’s EV/EBIDTA and EV/Sales are in the lowest quartile compared to global materials and equity categories. BHP represents good value at the current price, given its historical multiples and compared to its peers. My verdict is a buy rating.

Read the full article here

")

")

")