")

Palantir (NYSE:PLTR) is looked at as a cult stock as there is a tremendous online community from its retail shareholders. Lately, Wall Street seems to be warming up to Palantir, as they have now delivered four consecutive quarters of GAAP profitability, Dan Ives has crowned them the Messi of A.I., and even Jim Cramer, who was ultra bearish on Palantir, is on team Palantir. I am surprised individuals are still bearish on Palantir after delivering a pivotal quarter, paving a solid path forward. What was once the fuel for the bear case has been eradicated, and the only logical bear thesis that I could consider having merit is the valuation on a backward-looking basis. For the longest time, companies like Amazon (AMZN) and Tesla (TSLA) looked overvalued based on the fundamentals, yet the stocks kept appreciating as investors piled in for future growth. I typically look for value, and recently, I have been allocating capital toward PayPal (PYPL), but Palantir is one of the few growth stocks I haven’t minded paying a premium for.

I have been a shareholder since the direct listing, I changed my stance on Palantir after the infamous conference call when Alex Karp (Palantir CEO) became unhinged back in 2022. I had said I would give Palantir one year to change my mind, and after two quarters, I came back to the bullish side. Shares of Palantir can absolutely decline in value just like any stock can, but in my opinion, their potential and accomplishments warrant the current valuation. Some investors are in a great situation where their purchase price is in the high single-digits, and their ROI exceeds 100%, while others may have gotten back to even, or some could still be in the red from the 2021 highs. I have purchased shares at different prices, and my opinion is that depending on what your price per share is, Palantir could be an exceptional hold, but if you’re looking out 5-10 years, there is still tremendous potential for capital appreciation. I’m still a buyer at these prices as I am looking out past 2030 because I firmly believe Palantir will become the second most important software company behind Microsoft (MSFT).

Seeking Alpha

The only bear thesis left is that investors would be paying too much for shares of PLTR at today’s prices

There have been many different bear theses over the years, from Palantir being a black box to the superiority of its software. These particular bear cases are more of an opinion than an actual bear case. Palantir isn’t a black box as it has always been straightforward about its work with the United States government and that some aspects of its business are classified. Palantir has been very public about its software, including Foundry, Gotham, Apollo, and AIP. It’s hard to actually argue that Palantir is a black box when their business aspects are public, and they break down government vs. commercial revenue and client counts. Anyone who gets hung up on the idea that Palantir works with the CIA or FBI probably shouldn’t invest in Palantir because they are missing the bigger picture.

The next bear thesis that gained traction was the relevancy of Palantir’s products. There is a good chance that most of the individuals with negative opinions have never used Palantir products, as they only provide enterprise-level software. Palantir was recognized as a Leader in artificial intelligence and machine learning (AI/ML) software platforms by renowned research and advisory firm Forrester. Palantir was also ranked the No. 1 Artificial Intelligence software platform both in market share and revenue, according to the IDC, Worldwide Artificial Intelligence Platforms Software in their 2022 report. Most recently, Palantir was ranked the #1 vendor in the 2023 AI, Data Science, and Machine Learning Wisdom of Crowds Market Study published by Dresner Advisory Services.

The first AIP conference, which was streamed on YouTube (can be watched here) was another powerful moment as industry titans from Cisco Systems (CSCO) to Jacobs Solutions (J) presented in-depth customer stories and illustrated just how impactful implementing PLTRs software has been to their organization. At the 2nd AIP Con HCA Healthcare showcased how AIP was utilized in its healthcare system. HCA had 50 departments and four facilities using AIP as of June 1, and at the AIP Con 2 in September, this had grown to 150 departments and nine facilities. HCA’s goal for the first half of 2024 is to have 400 departments and 40 facilities utilizing AIP. There are also countless impact studies from their clients, including Airbus, Cleveland Clinic, Ferrari (RACE), and Kinder Mogan (KMI), that can be looked through. The largest companies in the world across many industries are utilizing Palantir’s products because they have transformed their businesses, and there is no better proof than results regarding the relevancy of Palantir’s software.

Palantir

Being a black box or an opinion about Palantir’s software aren’t relevant bear cases in my opinion, as they continue to be disproven. Palantir continues to increase its customer count, grow its deal book, grow revenue, and generate profits. The only bear case that I feel is worth considering is the current valuation. The valuation for Palantir has always come into question. Today, Palantir has a market cap of $40.72 billion, their revenue over the trailing twelve months (TTM) is $2.13 billion, and they have generated $147.3 million in net income. I don’t care for price to sales because I feel profitability is a much better measure of a company’s success. For the profitability measure, I care more about FCF than net income because it’s a harder number to manipulate as it is a measure of profitability that excludes the non-cash expenses and includes spending on equipment and assets. It’s also a harder number to distort or manipulate due to how companies account for taxes, and other interest expenses. This also is the pool of capital companies utilize to pay back debt, reinvest in the business, pay dividends, buy back shares, and make acquisitions.

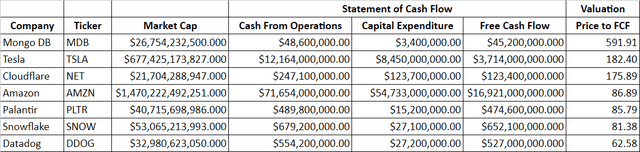

Shares of PLTR have been on a strong run, having increased by over 95% in the past six months and by almost 200% YTD. This has made the valuation expand, and some have criticized how Palantir is being valued. Below, I created a table that shows the current price to FCF multiples Mr. Market is assigning to each of the following companies:

- Palantir

- MongoDB (MDB)

- Cloudflare (NET)

- Snowflake (SNOW)

- Datadog (DDOG)

- Amazon

- Tesla

I have added Amazon and Tesla because these were two companies that have arguably never traded at a reasonable valuation, yet they have grown into two of the largest companies in the world. Amazon has a market cap of $1.47 trillion and trades at an 86.89x FCF multiple, having produced $16.92 billion of FCF in the TTM. Tesla, which continues to be a battleground, trades at a 182.40x FCF multiple based on their TTM FCF. Palantir is trading at an 85.79x FCF multiple while similar companies such as Snowflake trades at 81.38x FCF, and MongoDB trades at 591.91x FCF. Palantir is not a value company by any means, but it’s not being unfairly valued, in my opinion, compared to similar software application companies or even some of the largest companies in the world.

Steven Fiorillo, Seeking Alpha

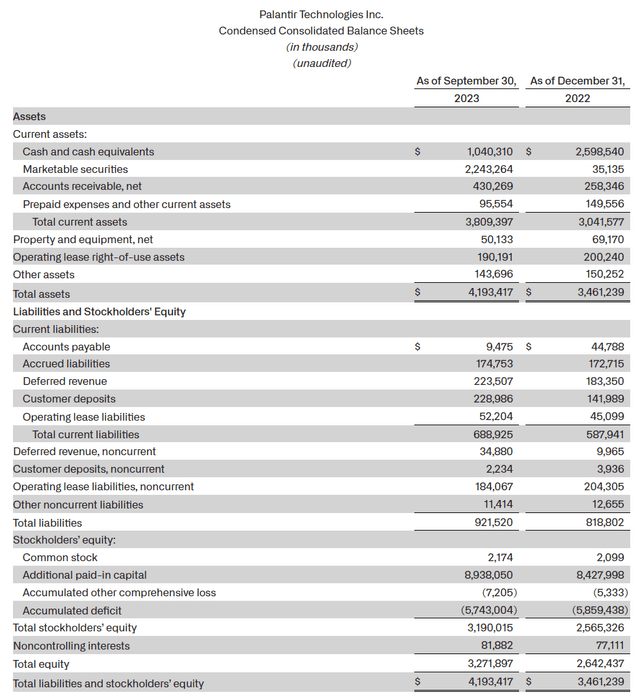

There are several different ways to value a stock, and this is how I am looking at what I would be buying if I were to add shares at today’s prices. First, I look at the balance sheet as this tells me about the overall health of the company. Palantir has one of the best balance sheets I have seen because there isn’t a single dollar of debt within its liabilities. Palantir has $3.24 billion in cash, with $2.24 billion allocated to short-term U.S. treasury securities. In Q3, Palantir generated $39.98 million in interest income from its cash pile and has grown its current assets by $768 million over the past nine months. Palantir could write a check tomorrow without touching its treasury bills and eliminate 100% of its liabilities while still having $118.79 million in straight cash on hand.

Palantir

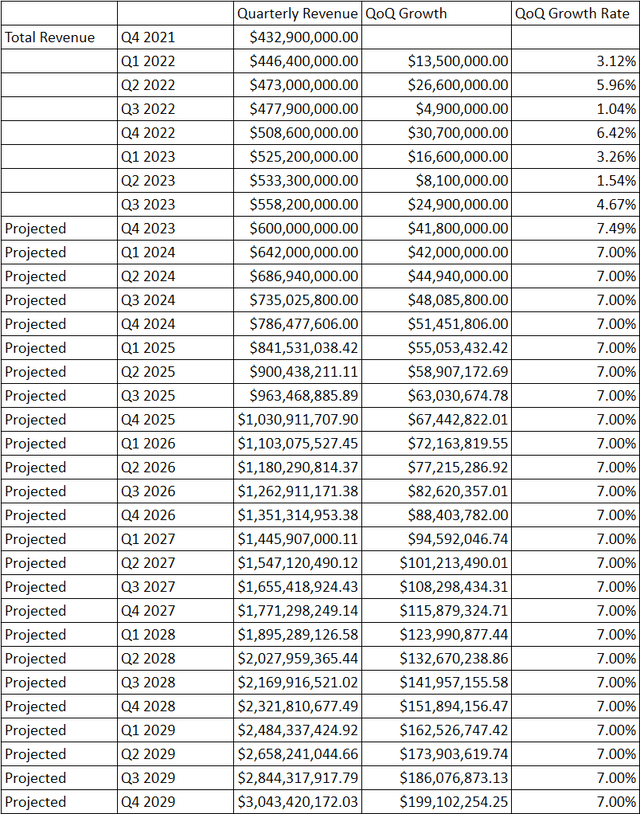

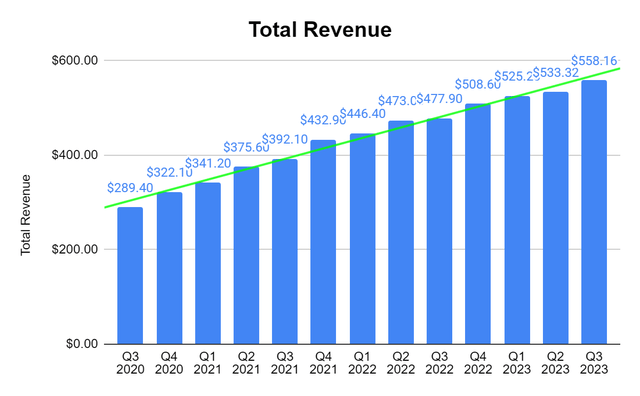

On the business side, Palantir has generated $2.13 billion in revenue, $147.3 million in net income, and $474.6 million of FCF in the TTM. Palantir had an FCF yield on revenue of 22.33% for the TTM, and in Q3, their FCF yield was 23.61%. Palantir has guided that it will generate between $599-$603 million of revenue in Q4, and its 2023 fiscal year revenue will come in at $2.21-$2.22 billion. It’s hard to model Palantir because they haven’t started to monetize AIP yet, and there is a lot of future growth potential for new government and commercial customers. In 2021, Palantir had a 41.11% YoY revenue growth rate, which declined to 23.6% in 2022, and if Palantir generated $2.2 billion in revenue, it would place its 2023 YoY revenue growth rate at 15.43%. For the past two years, if Palantir comes in at the midpoint of its guidance at $600 million in revenue in Q4, it will have generated an average quarterly revenue growth rate of 4.19% over the past two years. This is while Palantir was considered a black box, wasn’t a household name, and didn’t have the same product offering as they do today.

LinkedIn

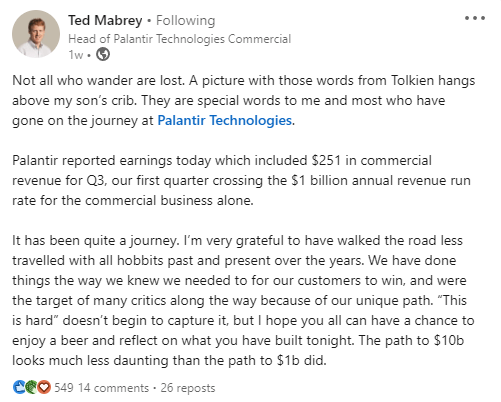

Ted Mabrey, who is Head of Palantir Technologies Commercial, created a LinkedIn post where he said the path to $10 billion looks less daunting than the path to $1 billion. Ultimately, I think Palantir does get to the point where they are generating in excess of $10 billion in revenue on an annual basis, the real questions are when will it occur, and how long am I willing to wait? At a 23% FCF yield, every $10 billion of revenue would generate $2.3 billion in FCF, placing the forward valuation at 17.7x their forward FCF.

No matter what I put in my forward projections, there are some who will criticize it, some who will think I am being too conservative, and some who may agree. Assuming $600 million for Q4, Palantir will have grown its revenue at a rate of 1.54% QoQ in Q2, 4.67% QoQ in Q3, and 7.49% QoQ in Q4 2023. If I speculate that Palantir can sustain a 7% forward quarterly revenue growth model based on AIP monetization and an inflow of contracts similar to what we have seen, there is a path to generate $11.3 billion in annual revenue in 2029. At a 23% FCF yield, Palantir’s forward price to FCF based on their current market cap would be 16.05x as they would have generated $2.54 billion in FCF. That’s a lot of growth over the next six years, and considering Amazon trades at 86.89x its current TTM FCF and Tesla trades at 175.89x its current FCF, Palantir could certainly maintain a 50-60x multiple throughout its future growth trajectory. At a 50x multiple, generating $2.54 billion in FCF for 2029 would put its market cap at $126.85 billion. While some may consider this too rich, keep in mind that even traditional companies such as PepsiCo (PEP) are trading at 33x their FCF ($229.34 billion / $6.95 billion), and Microsoft (MSFT) trades at 42.76x its FCF ($2.7 trillion / $63.23 billion)

I could be incorrect with my projection, and a lot will depend on how Palantir is able to monetize its AIP solution, but these numbers could prove to be either too enthusiastic or conservative. I think the path to generating $10 billion-plus of revenue before 2030 is on the table, and based on Palantir’s margins, they could operate well past a 20% FCF yield, making my bull case attainable.

Steven Fiorillo, Seeking Alpha

Palantir is doing everything right and there is a reason why skeptics are coming around

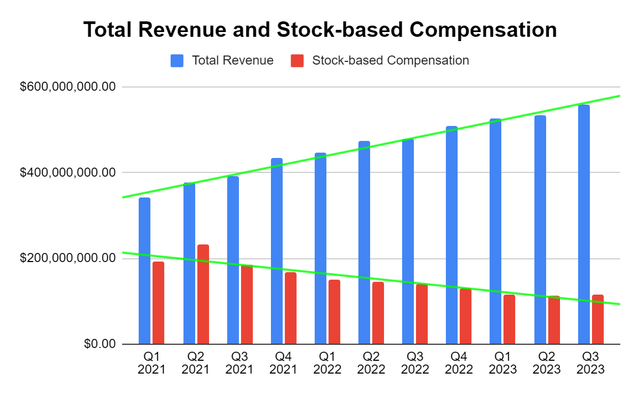

In addition to the numbers, I am also looking at how Palantir’s business is operating. Stock-based compensation (SBC) has been a sticking point for many investors. In Q3 2023, Palantir generated $558.16 billion in revenue and paid its team $114.38 billion in SBC. When Palantir first went public, its SBC exceeded 50% of revenue, and in Q2 of 2021, Palantir paid 61.97% of its revenue in SBC. This has continued to decline over the past nine quarters while revenue has continued to grow. In Q3 2023, Palantir’s SBC as a percentage of revenue was 20.49%, which is a huge step in the right direction. Palantir isn’t an unprofitable company and isn’t leveraged with debt. Palantir can afford to pay its team in SBC based on performance, and SBC is no longer the issue it once was. If SBC continues on its current trajectory and continues to decline, then its profitability margins should improve as long as its other costs stay in line.

Steven Fiorillo, Seeking Alpha, Palantir Steven Fiorillo, Seeking Alpha, Palantir

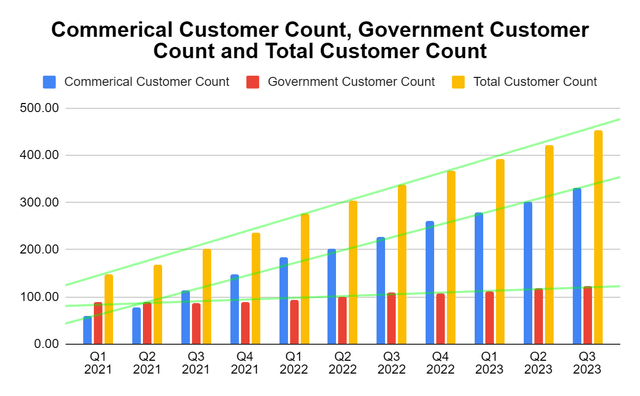

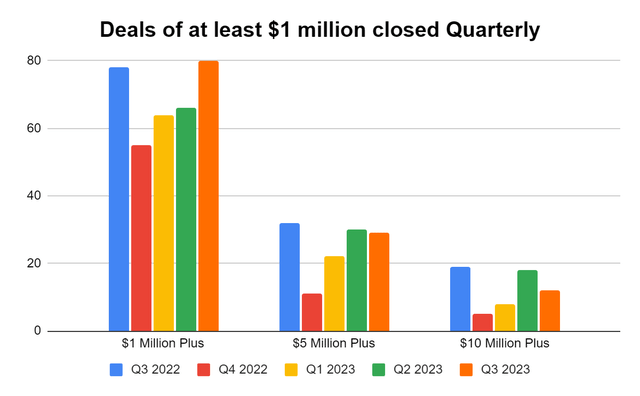

The devil is in the details, and Palantir continues to grow its commercial and government customer counts. Palantir continues to disprove every criticism that it was only a government contractor, and in Q3, they increased their U.S. commercial customer count by 37% YoY and by 12% QoQ. Revenue generated from U.S. commercial increased 33% YoY and by 13% QoQ. Palantir closed 102 US commercial deals in Q3 and watched its U.S. commercial customer count grow 10x over the past three years. Palantir closed Q3 with 330 commercial customers, 123 government customers, and 453 total customers. What could be even more impressive is their deal flow activity, as they closed 80 deals worth at least $1 million each in Q3. From this cohort of deals, 29 were valued at $5 million plus, and 12 were valued at $10 million plus.

Steven Fiorillo, Palantir Steven Fiorillo, Palantir

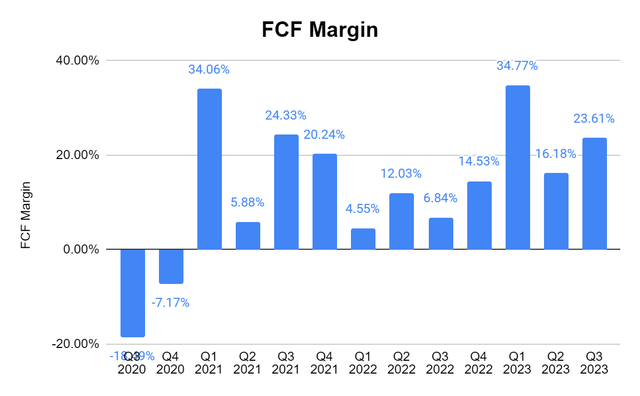

This has allowed Palantir to continue growing its revenue and profitability. We have seen two quarters since 2021 where Palantir had an FCF margin that exceeded 34% and several quarters where its FCF margin has exceeded 20%. Palantir is also getting its act together on the sales side as they are now introducing AIP Bootcamps, which is its go-to-market strategy for AIP. Palantir is now on track to conduct AIP Bootcamps for more than 140 organizations by the end of November, which will allow organizations to understand how to apply A.I. to their business, develop their initial use cases, and train their team for implementation. Palantir has proved its software isn’t hype because the largest companies in the world are its clients, not because someone who doesn’t use their software has an opinion. Palantir’s software is used by 16% of the hospital beds across the U.S. There is a large pipeline of companies implementing AIP that haven’t been monetized yet. To some, Palantir may look overvalued, but to me, it looks like they are just getting started, and there is a clear path to large profitability and capital gains going forward.

Steven Fiorillo, Seeking Alpha, Palantir Steven Fiorillo, Seeking Alpha, Palantir

Conclusion

Palantir continues to innovate and deliver software solutions that solve real problems across many sectors and industries. While I have had my criticisms in the past, Palantir continues to show the world why they are the best in breed, from government to commercial solutions. Palantir isn’t just a company that I see a path to generate large amounts of capital appreciation; it’s a company I am proud to be a shareholder of. One of Palantir’s missions is to make sure that the U.S. and its allies are the strongest they can be and that Palantir will never do business with adversaries of the U.S. From the war front to commercial businesses, Palantir is making a difference. A.I. is still in its infancy, and Palantir has established itself as a clear leader in the field. I am just as bullish today as I was last quarter and at the beginning of the year before shares rallied. I can’t time the markets, and Palantir could see a pullback, but I am looking at where Palantir will be years into the future, not tomorrow or next month. I am holding and plan on adding to my position because of where I see Palantir headed, and I am not making my decision based on today’s valuation, which will continue to change.

Read the full article here

")

")

")