")

Introduction

It’s time to talk about homebuilders! In this case, the largest homebuilder in the U.S., with a focus on lower-priced homes, which is the sweet spot in this market.

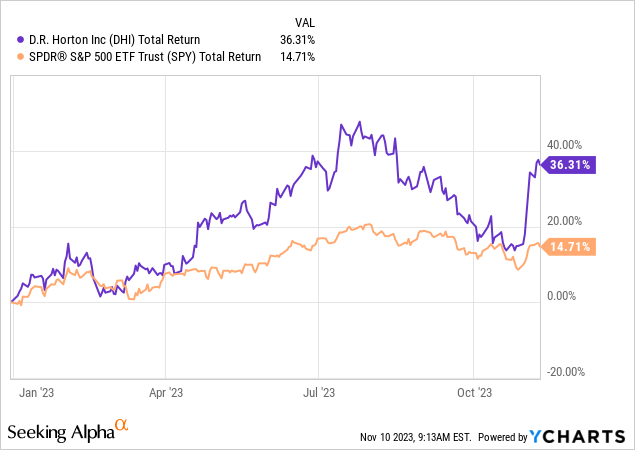

That company is D.R. Horton (NYSE:DHI), which recently released its earnings and saw a huge bounce in its stock price as investors started betting on lower rates again.

Nonetheless, I haven’t been a big fan of the sector, as I simply do not believe that the massive rally in homebuilders is sustainable.

This is what I wrote in an article in August:

As much as I like both LEN and DHR, the companies are in a tricky spot. They can only continue the current growth streak if the housing supply remains low.

I also expect that margins will remain under pressure as interest rates have not yet come down.

As most homebuilders have almost doubled from their 52-week lows, I believe the risks of forced selling caused by potential economic stress make new investments at these levels unattractive.

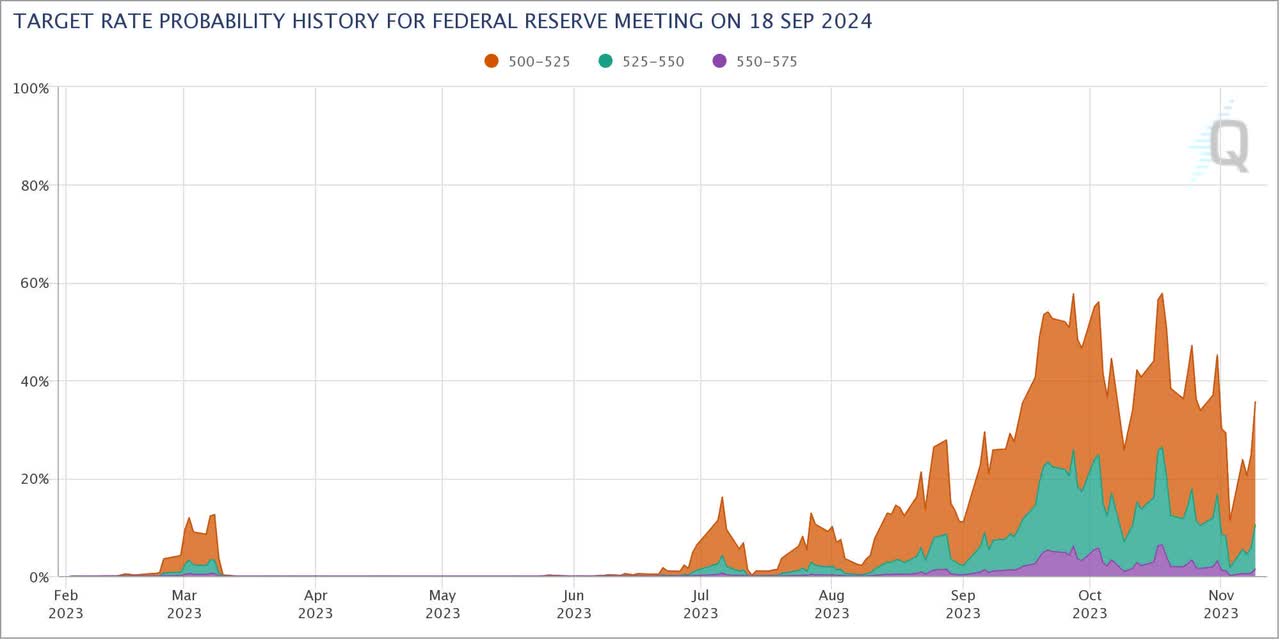

After my article was published, homebuilders dropped as the market started to price in a higher-for-longer scenario.

The chart below shows the implied probability of a >5.00% Fed Funds rate on September 18, 2024.

When I wrote the aforementioned article, that number was close to zero. It then rose to 60%, pressuring the market and homebuilders.

CME Group

after falling roughly 40 points, the number has risen back to roughly 40% after Powell made clear that not achieving the inflation target is the biggest risk facing the Fed.

Nonetheless, people aren’t selling their homes, which fuels homebuilding demand, regardless of elevated rates!

Why I’m Not Buying Homebuilders

This year is very challenging for the homebuilder thesis. Homebuilders are doing well. That’s not the issue. It’s just that it seems to be a thesis on thin ice, driven by unusual tailwinds.

After all, home builders are mainly benefitting from elevated rates because people are refusing to sell their homes. This increases the need for new homes to somewhat alleviate the affordability crisis.

The other day, Bloomberg wrote an article on the broken housing market.

Bloomberg

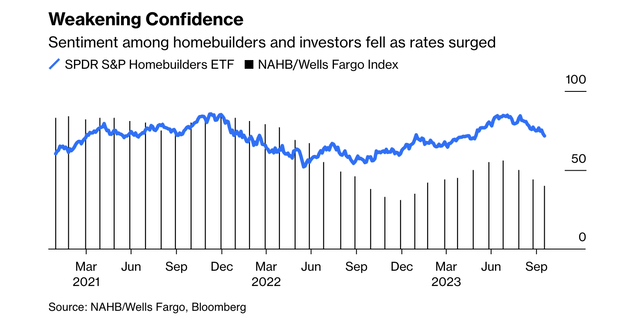

According to the article, the recent surge in mortgage rates, reaching as high as 8%, has created a challenging environment for homebuilders. As a result, profit margins are under pressure, impacting the feasibility of construction projects.

This is hurting sentiment, as confidence among homebuilders is declining, as reflected in the National Association of Home Builders/Wells Fargo sentiment gauge reaching its lowest level since January. This decline in confidence is likely to influence future production plans.

Bloomberg

What’s interesting is that unlike in 2022, when homebuilders were a bright spot in the market, the current situation is characterized by eroding confidence and diminishing profit margins.

The ease of buying down home-loan rates, a strategy employed in 2022, is now more challenging, with rates around 8%.

Given these developments, I believe that if we see a situation where people are forced to sell due to, i.e., elevated unemployment, we could see a rising housing supply, pressuring home builders in a potential stagflation environment.

Nonetheless, D.R. Horton continues to do well.

D.R. Horton Is Doing Just Fine

As I write in most articles, D.R. Horton isn’t just the largest homebuilder in the United States, with a market share close to 14% (up from 6% in 2011), but it also focuses on a market that desperately needs supply.

68% of homes close with a price tag of less than $400 thousand.

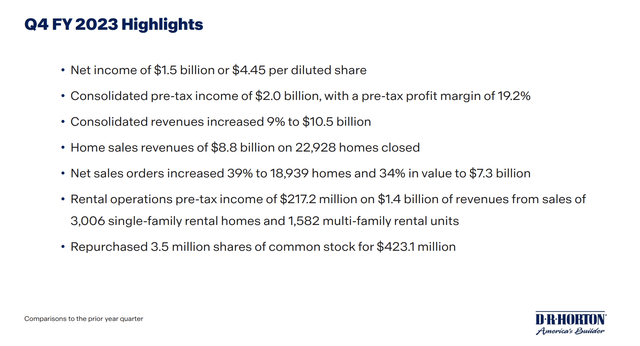

In its just-released quarter, it reported proof that it’s indeed benefiting from surprisingly favorable dynamics.

Despite high mortgage rates and inflationary pressures, net sales orders increased by 39% from the prior year quarter.

D.R. Horton

The demand for new and existing homes at affordable price points remains high, and favorable demographics support housing demand.

Hence, the company aims to consolidate market share by supplying more homes at affordable price points, which has been its strategy for more than a decade.

- The order value of new orders increased by 34% to $7.3 billion.

- The cancellation rate was 21%, up from 18% sequentially but down from 32% in the prior year.

- Active selling communities increased by 2% sequentially and 10% from the prior year.

Hence, adjustments are made to address changing market conditions and higher mortgage rates, including increased use of incentives and reduced home sizes for better affordability.

Generally speaking, this is bad for margins. However, the company’s margins remained stable.

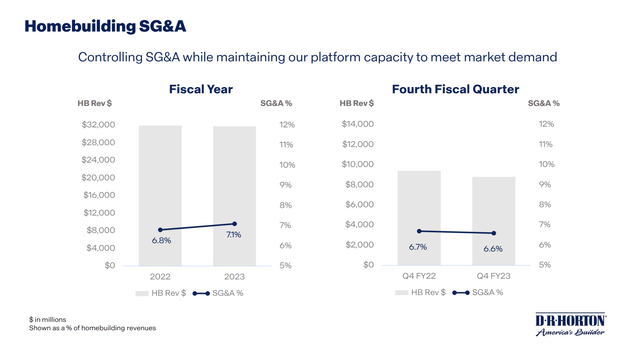

- In the fourth quarter, homebuilding SG&A expenses increased by 2% from the previous year. As a percentage of revenues, it decreased by ten basis points compared to the same quarter in the prior year, reaching 6.6%.

- For the full year, homebuilding SG&A was 7.1% of revenues, up by 30 basis points from fiscal 2022. The company aims to control SG&A while ensuring it adequately supports the business.

D.R. Horton

Related to this, the company believes it is well-positioned with experienced operators, flexible lot supply, and strong capital and liquidity positions.

Lot management is a big part of its financial flexibility.

As of September 30, the homebuilding lot position consisted of approximately 568,000 lots, with 25% owned and 75% controlled through purchase contracts. Notably, 35% of owned lots are finished, and 54% of controlled lots will be finished upon purchase.

The company’s goal is to generate strong cash flows and consistent returns.

The approach to investing capital will remain disciplined, with a commitment to enhancing long-term value. Capital will be returned to shareholders through dividends and share repurchases.

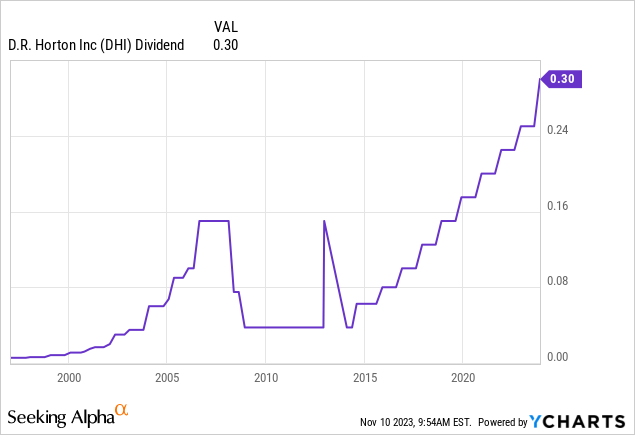

During the fourth fiscal quarter, the company repurchased 3.5 million shares of common stock for $423 million. The full-year repurchases totaled 11.1 million shares for $1.2 billion, reducing the outstanding share count by 3%.

The Board of Directors authorized the repurchase of up to $1.5 billion of common stock in October. The quarterly cash dividend was increased by 20% to $0.30 per share.

The dividend yield is 1.0%.

It maintains a BBB+ (one step below the A-range) credit rating with consolidated liquidity of $7.5 billion, making DHI one of the most financially stable homebuilders in the U.S.

Risk/Reward

Going into next year, the company expects challenging market conditions in the first quarter of fiscal 2024, with consolidated revenues projected at $7.4 to $7.6 billion.

Anticipated homes closed by homebuilding operations range from 18,500 to 19,000.

The full-year outlook includes consolidated revenues of $36 to $37 billion, with homes closed between 86,000 and 89,000. Cash flow from homebuilding operations is expected to be approximately $3 billion.

Analysts expect the company to grow earnings per share by 1%. Next year, EPS is expected to grow by 11%, followed by an increase of 15% in 2025.

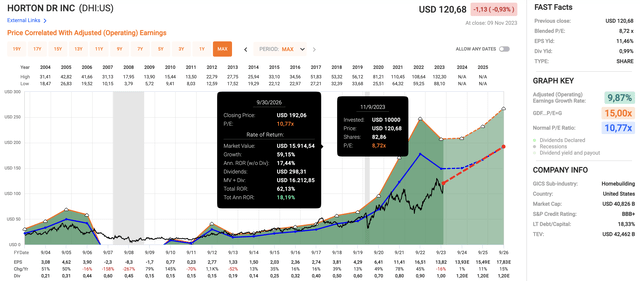

Having said that, based on these numbers, the stock could rise to almost $200 based on a return to its multi-decade normalized P/E ratio of 10.8x. Currently, DHI trades at a blended P/E ratio of just 8.7x.

FAST Graphs

The problem is that these numbers rely on a favorable macro environment.

Given current trends and what I discussed in the first half of this article, it’s not something I’m willing to bet on.

I know that many will disagree with me, which is fine, but I just cannot get myself to buy homebuilders unless we get a 20% to 30% sell-off.

The Fed just made clear that it will prioritize fighting inflation over economic stability, which does not bode well for homebuilders – and the market in general.

However, I did put DHI on my watchlist, as it’s a homebuilder that could add great value to my portfolio.

Takeaway

Despite a tough housing market and inflationary pressures, D.R. Horton reported a 39% increase in net sales orders, demonstrating elevated demand for affordable housing.

The company strategically addresses changing market conditions and higher mortgage rates, maintaining stable margins.

With a disciplined approach to capital, strong financial stability, and a focus on shareholder value, D.R. Horton sets itself apart.

While market conditions pose challenges, the company’s outlook remains positive, supported by analysts’ expectations of future earnings growth.

The stock’s potential, however, hinges on a favorable macro environment, a factor that could turn into a headwind if economic growth further deteriorates before the Fed has reached its inflation target.

Hence, I remain on the sidelines to wait for a better risk/reward.

Read the full article here

")

")

")