")

Elevator Pitch

I rate Ganfeng Lithium Group Co., Ltd. (OTCPK:GNENF) [1772:HK] stock as a Hold.

Ganfeng Lithium is suffering from short-term pain relating to lithium price weakness, but the company can gain in the long term by executing well on its vertical integration strategy. Therefore, a Hold rating for the stock is fair.

Readers should note that Ganfeng Lithium shares are listed on both the OTC (Over-The-Counter) market and the Hong Kong Stock Exchange. The three-month average daily trading value for Ganfeng Lithium’s OTC shares with the GNENF ticker symbol is around $0.05 million, while the company’s Hong Kong-listed shares with the 1772:HK ticker symbol boast a much higher daily trading value of approximately $15 million (source: S&P Capital IQ) for the last three months. Investors have the choice of trading in the relatively more liquid Hong Kong-listed shares for Ganfeng Lithium using US stockbrokers such as Interactive Brokers.

Company Description

On its corporate website, Ganfeng Lithium refers to itself as a company with a “lithium compound capacity” that is ranked “first in China” and the “world’s largest lithium metal producer.”

The company earned 84% and 16% of the most recent fiscal year revenue from its lithium metal & compound and lithium battery segments, respectively as indicated in its FY 2022 annual report.

Lithium Price Weakness Has Hurt GNENF’s Short-Term Performance

S&P Global recently published an article titled “4 Factors Shaping The Battery Metals Market” on November 10, 2023. In this article, S&P Global’s research highlights that “lithium carbonate and hydroxide prices are hovering around two-year lows.”

Lithium price weakness had a negative impact on Ganfeng Lithium’s recent quarterly financial performance and the company’s near-term outlook.

Top line for Ganfeng Lithium decreased by -43% YoY and -13% QoQ to RMB7,537 million in the third quarter of 2023 as disclosed in its Q3 earnings report. Ganfeng Lithium’s actual Q3 2023 sales turned out to be -34% lower than the sell-side analysts’ consensus top line forecast of RMB11,423 million as per S&P Capital IQ data.

GNENF’s net income attributable to shareholders fell by -95% QoQ and -98% YoY to RMB160 million for Q3 2023. This was equivalent to a massive -96% earnings miss, as the market’s consensus bottom line estimate was way higher at RMB3,541 million (source: S&P Capital IQ).

Moving forward, the short-term outlook for Ganfeng Lithium is poor. Based on consensus financial numbers taken from S&P Capital IQ, the market sees Ganfeng Lithium’s top line and net profit decreasing by -64% YoY and -80% YoY to RMB5,141 million and RMB1,135 million, respectively in Q4 2023. The full-year FY 2023 EPS projection for GNENF was cut by -25% since the beginning of October 2023, which is a reflection that analysts are becoming increasingly bearish on Ganfeng Lithium’s short-term prospects.

In the November 10 S&P Global article referred to at the start of this section, S&P Global noted that “consumer spending (has been) constrained by a weak macroeconomic environment” and that the lithium market is facing “a short-term supply surplus.” In other words, unfavorable demand and supply dynamics for the lithium market are expected to keep lithium prices depressed and Ganfeng Lithium’s financial performance is likely to remain weak in the very near term in line with the consensus financial forecasts.

Increased Vertical Integration Holds The Key To Earnings Turnaround

Ganfeng Lithium has the potential to improve its profitability and grow its earnings in the medium to long term by increasing the company’s degree of vertical integration, even though its short-term results might be lackluster as explained in the previous section.

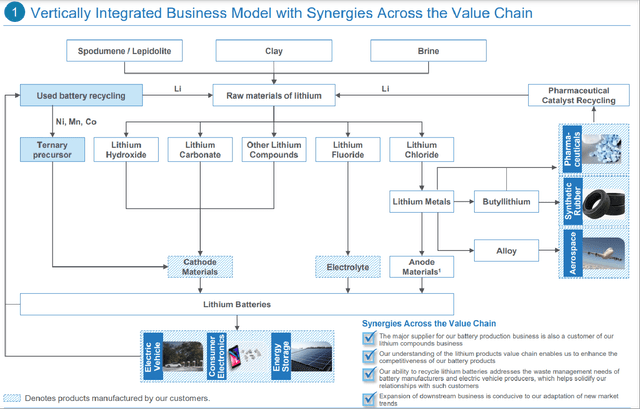

Ganfeng Lithium’s Vertical Integration Strategy

Ganfeng Lithium’s Corporate Presentation Slides

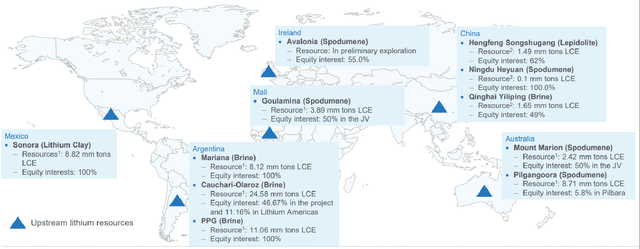

The company has been expanding its upstream lithium resources with a goal of increasing the proportion of self-sourced lithium raw materials to reduce costs. A S&P Global Market Intelligence report published last year mentioned that Ganfeng Lithium’s “assets can supply about 40% of the raw materials it needs for its refined products.” The company’s target is to raise its ratio of self-sourced lithium raw materials to 70% in the long run, as highlighted in a China lithium industry research report published in the earlier part of this year.

Ganfeng Lithium’s Upstream Lithium Resources

Ganfeng Lithium’s Corporate Presentation

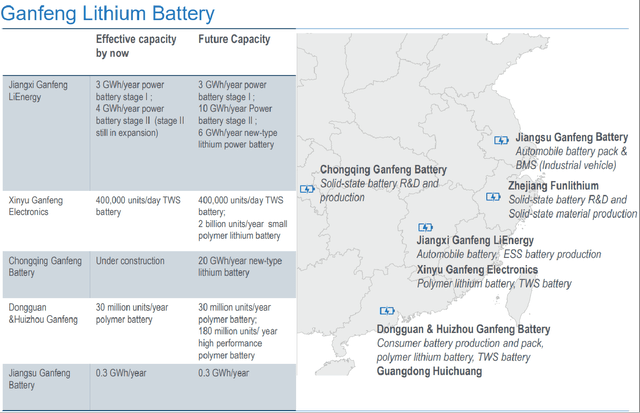

Separately, Ganfeng Lithium revealed in its Q3 2023 earnings report that it raised its investment in “Phase II of the motive power battery (project) with annual capacity of 10GWh new lithium battery” and took on additional debt to finance a new “lithium battery research and development (project) with 20GWh annual capacity.”

Ganfeng Lithium’s Plans To Grow Downstream Lithium Battery Capacity

Ganfeng Lithium’s Corporate Presentation Slides

The company’s recent disclosures in its third quarter results report suggest that its plans to move downstream into the lithium battery space are progressing well. As indicated earlier in the article, Ganfeng Lithium’s battery segment only accounted for 16% of its FY 2022 sales. As the battery segment’s revenue and earnings contribution grow over time, it is reasonable to assume that the market will assign a higher valuation to a fully vertically integrated lithium company as compared to a pure upstream lithium player.

Concluding Thoughts

A Hold for Ganfeng Lithium is warranted. This takes into consideration the negatives associated with depressed lithium prices and the positives relating to the company’s progress in increasing its degree of vertical integration.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")