")

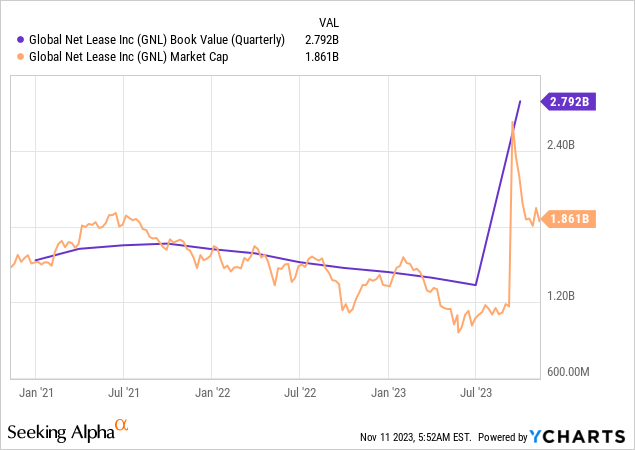

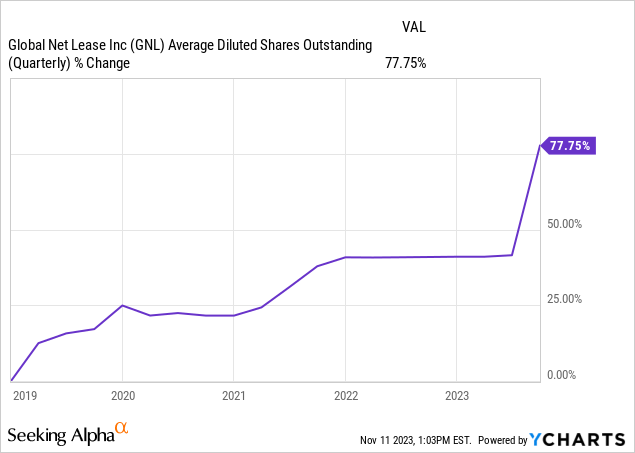

Global Net Lease (NYSE:GNL) reported a book value of $2.8 billion, around $12.12 per share, for its fiscal 2023 third quarter. This comes as its common shares are currently trading hands for $8.08 per share, a roughly $4.04 per share or 33% discount to book value. Single-tenant office properties that constituted 20% of GNL’s annualized straight-line rent have been the force driving this discount against market uncertainty around the impact of continued remote working policies post-pandemic. The merger with Necessity Retail (“RTL”) also added significant equity to the balance sheet whilst drastically expanding GNL’s shares outstanding and increasing its debt balance by 100%.

Whilst book value alone does not tell the whole picture as market value could diverge, GNL has always traded at a discount to its peers. This dichotomy has remained sticky post-internalization of its management. I last covered GNL before the REIT released third-quarter earnings that would partially cover its post-merger financials.

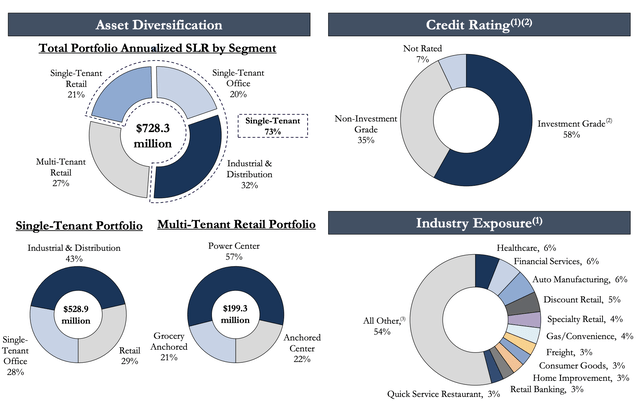

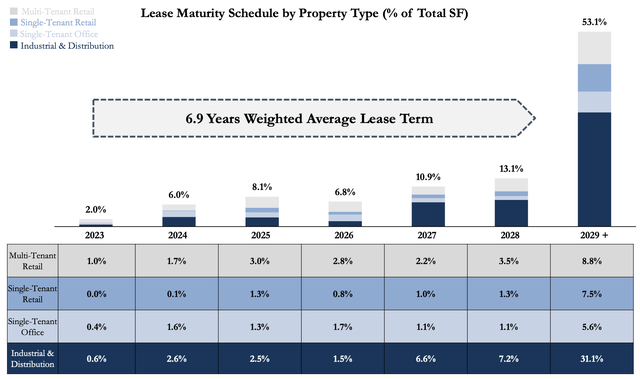

To be clear, if GNL were to mark to market some of its office properties its balance sheet could see significant impairment. However, the extent to which this is true is mitigated by what GNL classes as a focus on mission critical facilities across the 91 single-tenant office properties that constitute its smallest property segment. This is defined as headquarters, lab, or R&D facilities which form 71% of the office exposure. GNL’s multilayered diversification strategy across different property types, industries, and geographies has served to somewhat de-risk its investment proposition despite the historic failure of the dividends to be kept stable.

Global Net Lease Fiscal 2023 Third Quarter Presentation

Dividends Look At Risk With Tight Coverage

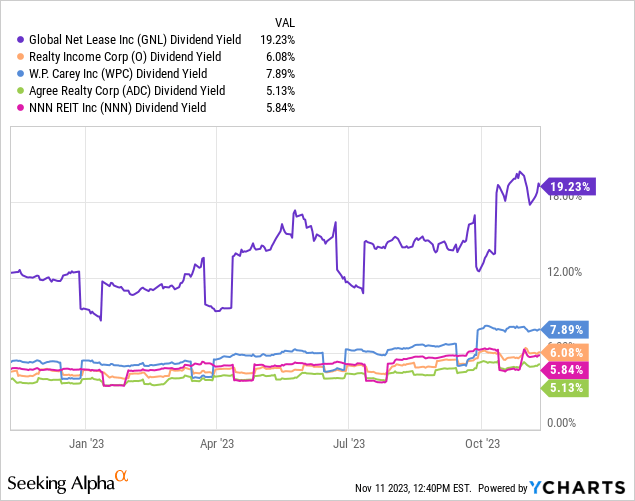

GNL’s fourth quarter dividend at $0.354 per share, was a dip from $0.40 in the third quarter. This means a forward dividend yield of around 17.5%. The REIT’s yield is significantly above its peer group as it’s trading at a markedly lower price to forward funds from operations of 5.7x, around 50% lower than the 11.4x median from its peer group. Is this discount justified? Perhaps. Chasing yield can sometimes have dire outcomes and GNL’s forward dividend yield has moved as high as it is because the market does not expect it to be sustainable.

Global Net Lease Fiscal 2023 Third Quarter Form 10-Q

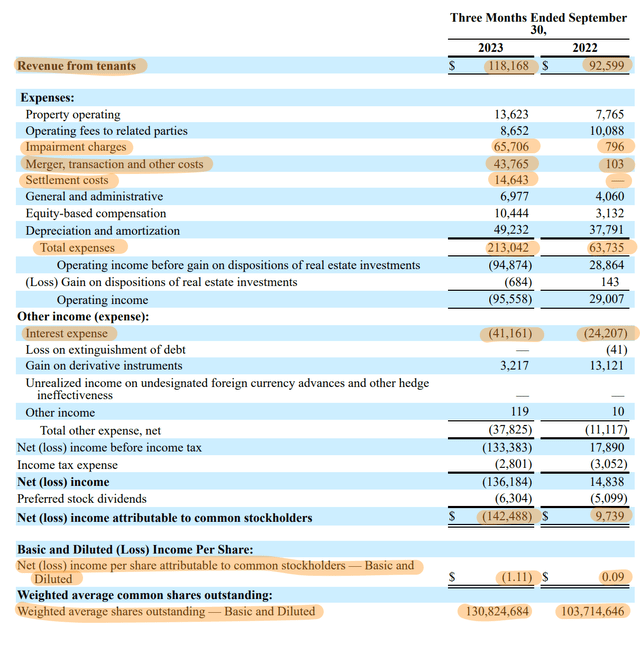

GNL closed the merger and internalization on 12 September 2023, hence, the third-quarter earnings reflect 73 days of standalone pre-merger GNL and only 19 days of post-merger internalized GNL and RTL results. GNL reported third-quarter rental revenue of $118.17 million, up 27.6% from its year-ago quarter. This also beat analyst consensus by $2.51 million. The merger came with significant one-time costs with total expenses of $213 million jumping from $63.74 million in the year-ago period. Interest expenses also jumped 70% to $41.16 million with GNL essentially doubling its total debt from the consolidation of RTL’s balance sheet.

GNL stated it’s on track for $75 million of annualized cost savings by the third quarter of fiscal 2024 with G&A expenses for the consolidated entity during the 19 days post-merger coming in lower than expected according to management during the third quarter earnings call. GNL’s net operating income of $104.5 million was up 23.2% year-over-year as net loss attributable to shareholders came in at a loss of $142.5 million versus a profit of $9.7 million in the year-ago quarter. Adjusted FFO at $46.9 million, around $0.36 per share, was a 4 cents per share dip from $0.40 in the year-ago period. Core FFO at $31.5 million, around $0.24 per share, was a more material drop from $0.47 per share in its year-ago comp. The dividend is not covered by core FFO and is 101.7% covered by AFFO.

The Market Will Take Its Time To Revalue GNL

Global Net Lease Fiscal 2023 Third Quarter Presentation

GNL’s merger came at a time when interest rates had been hiked to their highest level in 22 years with REITs seeing material declines in value. The REIT’s price to 2023 multiple to FFO is roughly half of its peer group average and this will only get pulled up when the dividend proves to be sticky at its current level and FFO the full cost savings of the merger is realized. The coverage ratio will improve as it executes its leasing and renewals. The third quarter saw a 5% renewal leasing spread across its property portfolio with 96% of the portfolio leased and a weighted average annual rent increase of 1.3% providing organic rental growth against a weighted average remaining lease term of 6.9 years.

Global Net Lease Fiscal 2023 Third Quarter Presentation

Whilst I might take a position in one of what’s now four outstanding preferreds, the commons could offer some value if the dividend coverage improves in the quarters ahead. GNL faces an attractive lease maturity schedule with its single-tenant office buildings seeing a low percentage of maturities within the next 3 fiscal years. I might be interested in taking a position on the back of 2023 fourth-quarter earnings if coverage improves but GNL’s commons are currently still a hold.

Read the full article here

")

")

")