")

The Company

Innovative Industrial Properties, Inc. (NYSE:IIPR) is a real estate investment trust [REIT] managing specialized properties leased to state-licensed cannabis operators. As of September 30, 2023, IIPR owns 108 properties totaling ~8.9 million square feet in 19 states, with a total investment of ~$2.4 billion. The operating portfolio includes 103 properties leased to cannabis operators with a 98.5% occupancy rate and an average remaining lease term of 14.9 years.

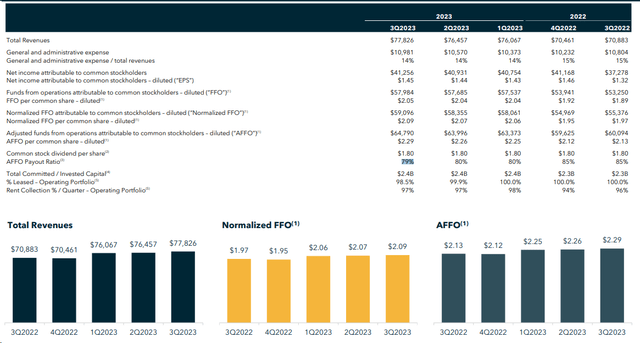

In Q3 FY2023, IIPR reported total revenues of $78 million, marking a 10% increase compared to the same period last year. This growth was primarily attributed to higher tenant reimbursements, activities related to the acquisition and leasing of new properties, increased funding for building improvements resulting in higher base rents, and contractual escalations at certain properties [the management explained during the earnings call]. The net income attributable to common stockholders for Q3 amounted to $41 million or $1.45 per share. Adjusted funds from operations (AFFO) for the quarter was $65 million or $2.29 per share, showing a 7.5% increase compared to Q3 FY2022. The dividend payout ratio of 79% remained within the Board’s target range of 75% to 85% of AFFO.

IIPR’s IR materials

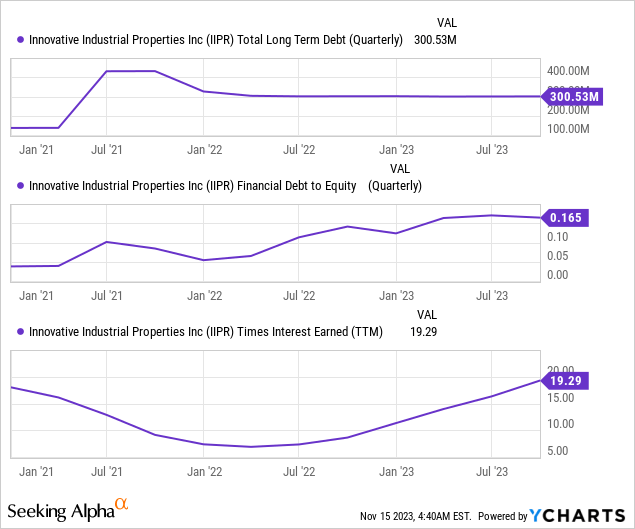

As of the end of the third quarter, IIPR’s balance sheet showed ~$2.6 billion in total gross assets and $304 million in fixed-rate debt, with the majority not maturing until May 2026. The debt-to-gross assets ratio was less than 12%, and the debt service coverage ratio exceeded 16x, indicating strong credit metrics. In October, the company added liquidity by closing a $30 million three-year revolving credit facility, further demonstrating its ability to access capital in the cannabis industry and providing an additional liquidity option.

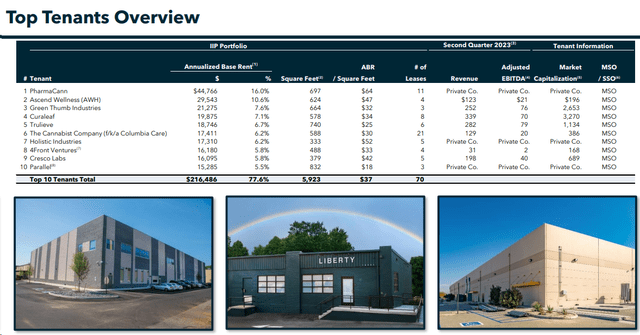

As we can see from the recent filings, IIPR’s portfolio looks well-diversified, with no single tenant representing >16% of annualized base rent and no state representing >15% of annualized base rent.

IIPR’s IR materials

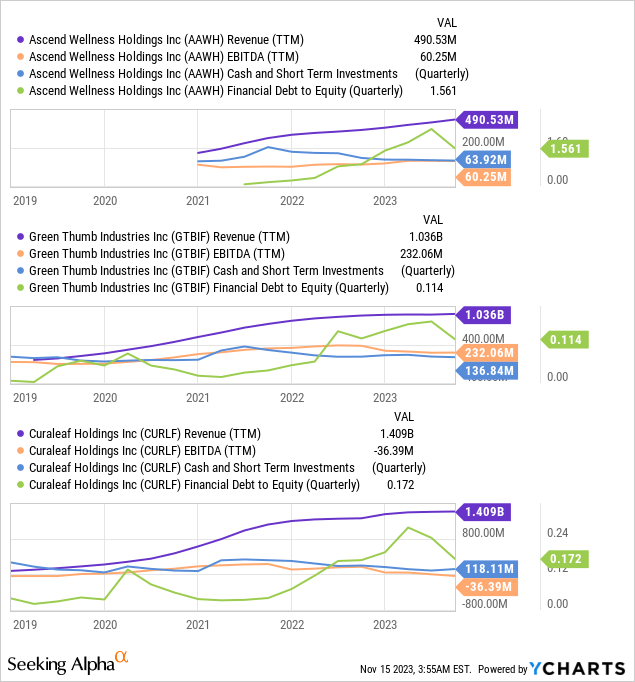

Another SA fellow analyst, Pacifica Yield, noted in his recent article that IIPR’s top 3 largest public tenants Ascend Wellness (OTCQX:AAWH), Green Thumb Industries (OTCQX:GTBIF), and Curaleaf Holdings (OTCPK:CURLF) are all facing declining liquidity set against flatlined sales and large total debt balances. Yes, there are definitely some headwinds in the industry, however, according to YCharts data, the debt-to-equity ratio is well below 1 for two out of three aforementioned companies, and only one of them has a negative EBITDA. At the same time, the companies’ revenues increase relatively strongly over a longer period of time:

During the earnings call, Catherine Hastings, IIPR’s Chief Financial Officer, provided detailed insights that IIPR collected ~97% of contractually due base rent and property management fees from its operating portfolio (the uncollected 3% primarily related to the previously disclosed defaulted tenant, Parallel, at one of the Pennsylvania properties). October rent collection remained consistent at the same level of 97%.

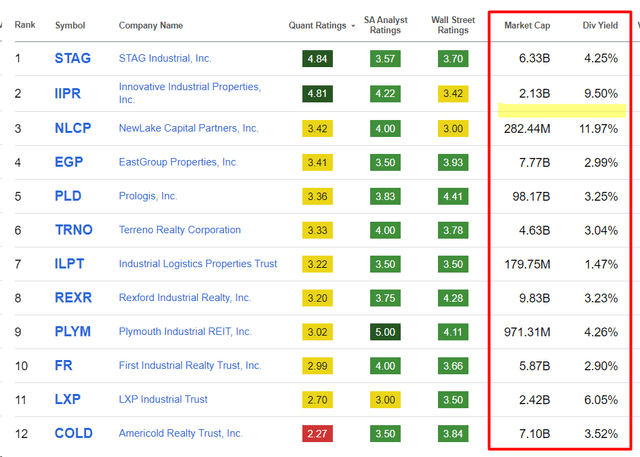

In general, I don’t expect IIPR to have too much trouble with its tenants if/when credit standards are loosened in the future – we saw in the October 2023 CPI numbers that credit organizations are likely to expect more lax terms from the Fed. This is a generally positive setup for the industry as a whole, in which, I would note, IIPR stands out as the most generous REIT in terms of dividend yield among its same-sized peers:

Seeking Alpha, Top Industrial REITs, author’s notes

But how sustainable is this yield?

From a comprehensive balance sheet analysis, I cannot conclude that IIPR is financially stable with a debt-to-equity ratio of 0.165, the times-interest-earned of >19 and flat long-term debt maturing in 2026.

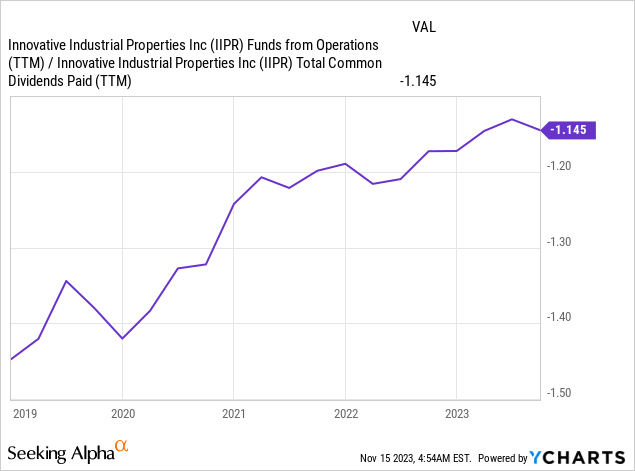

If we also take FFO (unadjusted) and divide it by the volume of dividends paid (both figures for the last 12 months), we see a constant growth trend over the last 5 years:

Analysts expect FFO to stabilize somewhat next year, but at the moment I don’t think the dividend is in danger.

The Valuation

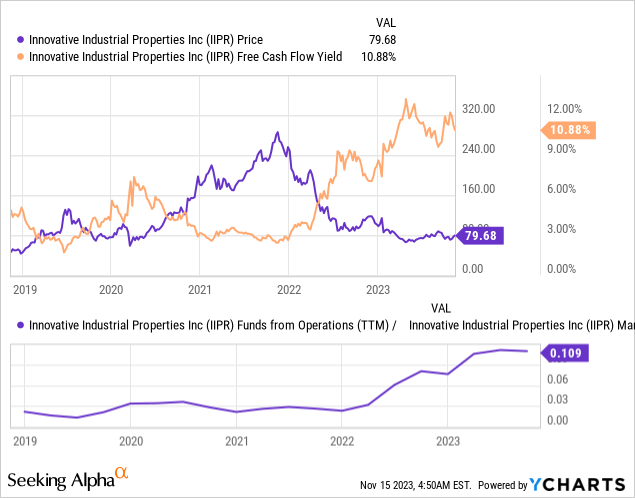

After a nearly 13% decline in total returns YTD, IIPR stock is now trading at nearly 11% of FCF yield, with the ratio of FFO [TTM] to market capitalization now at also ~11%, which is extreme for IIPR:

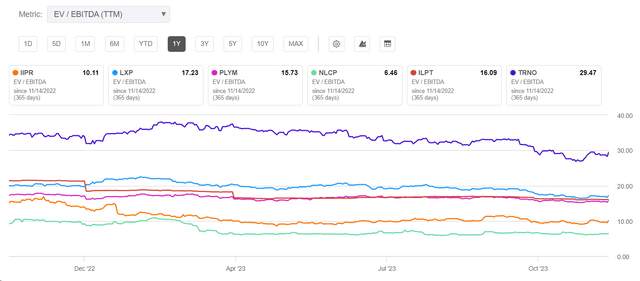

According to Seeking Alpha Premium, IIPR’s price-to-AFFO [FWD] is 8.38x, which is -38.26% compared to the sector’s median multiple. At the same time, the company’s EV/EBITDA ratio [TTM] is much lower than the median figure of its peers:

Seeking Alpha Charting

Even if the company’s FFO falls by 0.83% YoY in FY2024, as the consensus expects today, the P/FFO ratio would probably be in the region of 12x, considering that its competitors with smaller market capitalizations are already trading at around this level today. At an estimated FFO of $8.13 per share in FY2024, IIPR shares should then trade at around $97.56, ~22.44% higher than today. This upside is my 12-month target for IIPR.

The Bottom Line

Investing in Innovative Industrial Properties stock carries inherent risks tied to the cannabis industry’s regulatory uncertainties, potential legal disputes, and sensitivity to market dynamics. Tenant credit risk (I mentioned it slightly above), macro-economic factors, debt reliance, and supply-demand fluctuations further contribute to the complex risk landscape.

Despite all the uncertainty, IIPR’s dividend yield looks very sustainable and the business valuation appears underestimated today if we look at the absolute indicators (P/FFO and FCF yield), or even compare the same indicators with current industry norms. I expect the IIPR stock price to move higher after months of falling. According to my calculations, there is a growth potential of 22.44%, not including the 9.5% in dividends. In my opinion, IIPR is a ‘Buy” for income seekers.

Thank you for reading!

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")