")

At the start of November, Moderna, Inc. (NASDAQ:MRNA) again reported bad news about Covid vaccine sales. The drug stock hit new lows and reversed, but Moderna is likely to only head lower in the months ahead with company predicting a weak 2024. My investment thesis remains Bearish on stock until the biotech is less reliant on collapsing Covid vaccine sales and more focused on the drug pipeline in 2025 and beyond.

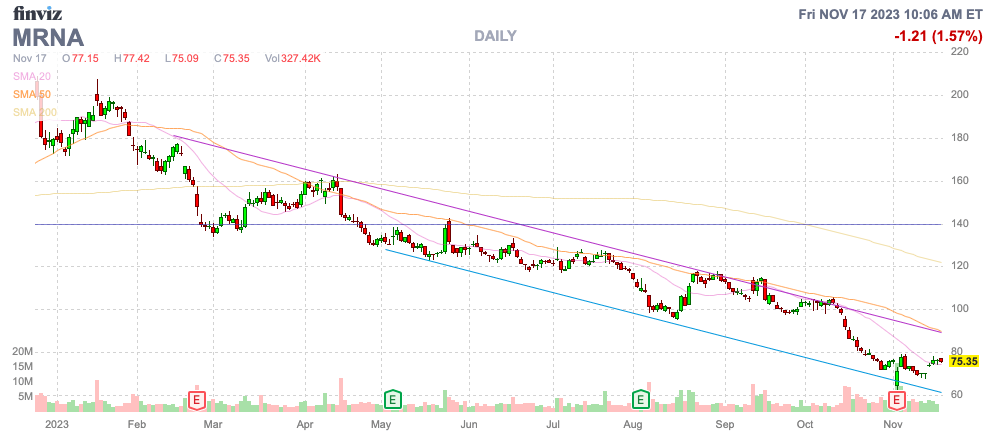

Source: Finviz

More Sales Cuts

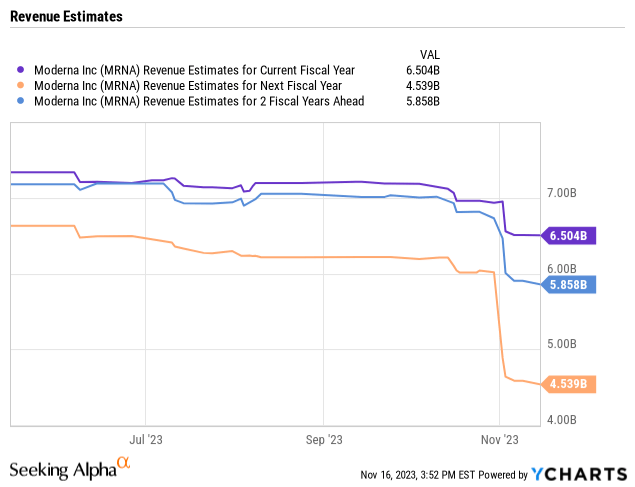

Moderna came into Q3 with negative headlines in the sector with vaccine demand down substantially and the likes of Pfizer (PFE) already slashing estimates. The biotech beat Q3 numbers by a wide margin, but Moderna ended up cutting 2023 revenue targets to only $6 billion after guiding following Q2’23 to a number between $6 to $8 billion for the year.

Covid vaccine demand hasn’t come anywhere close to predicted demand when the virus season started. Moderna had forecasted up to 100 million doses this year and is now guiding to only 50 million.

The downside risk is that the updated guidance from Novavax (NVAX) a week after Moderna reported was for as few as 30 million doses in the U.S. Moderna makes the case for the elderly population continuing to demand 50 million Covid doses annually, but the risk is for the lower demand. Remember, these drug makers are currently obtaining Emergency Use Authorizations contributing to the lower demand for the vaccine than traditional flu shots.

Even worse, the company slashed 2024 estimates to only $4 billion, or 33% below the 2023 targets now. Analysts forecast sales rebound in 2025, but the numbers don’t appear accurately updated with the vast majority of 2024 sales still due to Covid vaccines

A big reason to be cautious on the stock for now is the guidance to not breakeven until 2026. The Covid spike has been disastrous for most biotechs, with expenses ramped up to meet surging demand only to have the rug pulled out on demand.

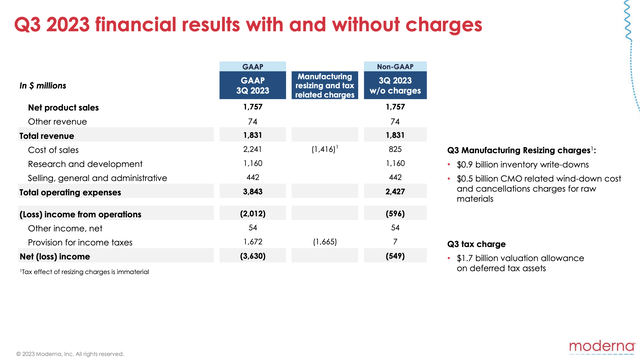

The company guided to 2024 cost of sales at 35%, suggesting a gross margin of just 65%. Moderna will generate ~$2.6 billion in gross profit, and the business is currently spending ~$6.5 billion annually on operating expenses.

Source: Moderna Q3’23 presentation

The company only forecasts cutting operating expenses down to $5.8 billion for 2024 with R&D up at ~$4.5 billion. The Covid vaccine is forecast to be profitable, so Moderna is now spending massive amounts on the pipeline.

The $4 billion in 2024 sales relies heavily on $1+ billion in RSV and international Covid sales with $2+ billion from the U.S. One really has to question how likely the U.S. market is to match the 2023 levels of 50 million doses, assuming the U.S. even reaches this target.

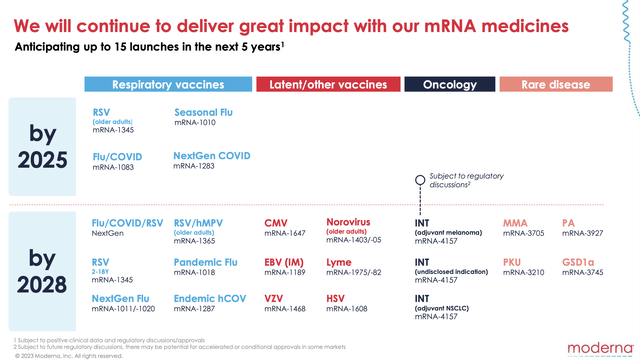

2025 Pipeline

Moderna promotes returning to growth in 2025, but the big question is whether this will occur. The company doesn’t have any blockbuster drug releases by 2025 with the reliance on Covid and Flu shots on top of the RSV vaccine.

Source: Moderna Q3’23 presentation

The bigger opportunity is for growth of other vaccines, oncology and rate diseases a few years later. Moderna has a massive pipeline, but the issue is getting the business into the pipeline and away from the current declining Covid sales.

The stock has a market cap of just shy of $30 billion now and a cash balance of nearly $13 billion. The company forecast the cash balance ends up down around $6 billion in 2025 before the business becomes breakeven again.

The problem for the stock right now is that too many analysts haven’t cut estimates for Moderna and the process needs to be worked out over the next year. At best, the biotech produces $4+ billion in sales for 2025, with the risk that Covid sales dip further below the current estimates in the U.S. for 50 million doses.

Takeaway

The key investor takeaway is that investors would be wise to not rush into Moderna here. The company has a tough year ahead, with waning Covid shot demand and a few years before the drug pipeline starts fully generating revenues to cover the large R&D budget. For now, bad news is still bad news for Moderna.

Read the full article here

")

")

")