")

Introduction

2022 was a turbulent year for retailer Kohl’s (NYSE:KSS) and its shareholders, not only because of inflationary pressures and supply chain challenges, but most importantly a proxy fight and finally the change of CEO: Michelle Gass was replaced by Tom Kingsbury, who joined the board in 2021, as a result of a settlement between Kohl’s and activist Macellum.

I previously covered Kohl’s in a comparative analysis with Target (TGT) and explained why I’m not currently interested in buying either stock despite the fairly compelling valuations. Nearly five months later, the price of KSS stock is essentially unchanged, but it has been quite volatile – mostly due to the increasingly accepted “higher for longer” interest rate narrative, but also due to uncertainties in relation to consumer sentiment.

Kohl’s will report its third quarter earnings next Tuesday, Nov. 21, at 9 a.m. ET, so this is a good time to reassess and see what to expect from the report. The earnings update will be particularly interesting given that larger competitor Target surprised its rather pessimistic investors on Wednesday, sending the stock soaring 17% largely on better-than-expected margins and amid a broad relief rally. It’s more or less understandable that KSS stock also jumped on this news as well as on the well-received October CPI figures, so in this update I will also take a look at whether the share price reaction was justified and whether what looks like a modest short squeeze is likely to continue.

Did Kohl’s Beat Earnings Before And What To Expect From Q3 Earnings?

The current analysis consensus for Kohl’s third quarter earnings per share is $0.37, well below previous estimates (e.g. $0.42 in September or $0.72 in June). For the full year, however, analysts expect $2.45. This is largely in line with previous estimates and slightly above management’s mid-point guidance (range of $2.30 to $2.70), which was maintained in the second quarter conference call. Net sales for the third quarter are expected to be $3.95 billion, but unlike quarterly EPS revisions, sales expectations have been maintained over the past six months (three-month trend of -0.2%, 6-month trend of +0.3%).

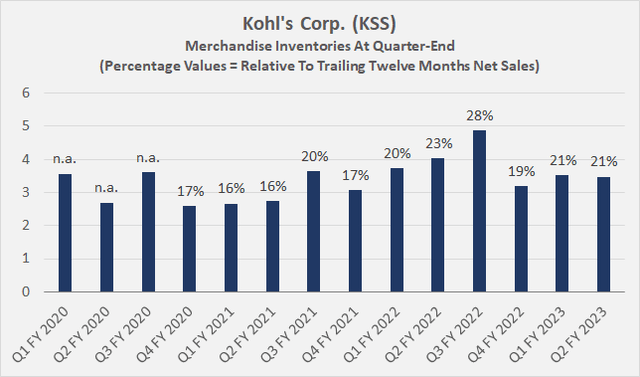

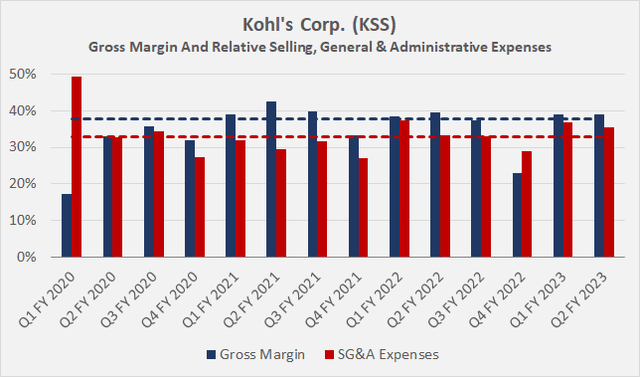

Kohl’s has been aggressively reducing excess inventory (down 13.9% year-over-year at the end of Q2), and as a result, gross margin has improved significantly from the low of 23% in Q4 of fiscal 2022. Inventories are still high (Figure 1), but the pressure on gross margin can be expected to ease further (less need for markdowns). Gross margin in Q2 of fiscal 2023 was slightly better than the three-year median (Figure 2, dashed blue line), but has fallen year-over-year, mainly due to an increase in theft (a problem many retailers are currently struggling with).

Figure 1: Kohl’s Corp. (KSS): Merchandise inventories in absolute numbers and relative to trailing twelve months net sales (own work, based on company filings)

Selling, general and administrative (SG&A) expenses were slightly above the three-year median (Figure 2, dashed red line) and 224 basis points above the previous year’s figure. However, management is confident of achieving an operating margin of 4% for the year, which means that the third and fourth quarter results are expected to be better overall than the first half results (year-to-date operating margin of 3.5%). Therefore, I believe that somewhat weak margins for FQ3 could be interpreted negatively by the market. However, given competitor Target’s improved margin outlook, largely due to significantly lower freight costs and markdowns, and in light of Kohl’s improved inventory situation and strong e-commerce presence (about a third of net sales), it’s reasonable to expect positive news from Kohl’s management as well. That being said, it’s quite possible that Mr. Market has already priced this into the stock, given the significant jump in the share price over the past few days (KSS is up more than 40% from its very recent 52-week low of $17.68).

Figure 2: Kohl’s Corp. (KSS): Quarterly gross margin and relative SG&A expenses; the dashed lines represent the respective median (own work, based on company filings)

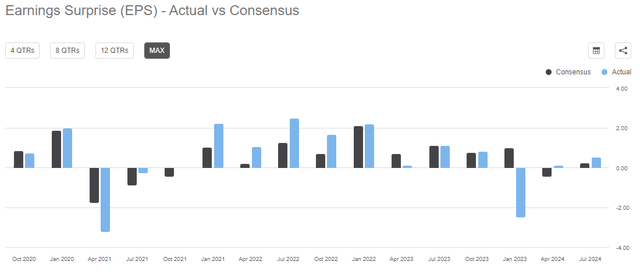

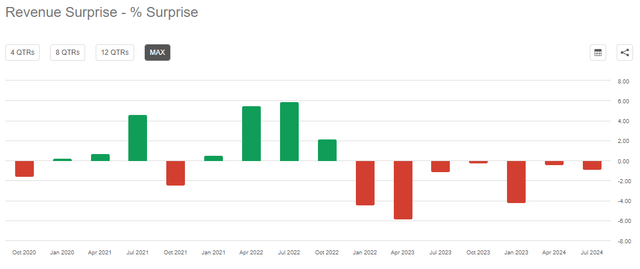

In terms of the likelihood of a beat on EPS and net sales estimates, it’s worth noting that Kohl’s recent history in this regard is rather mixed, with occasional significant misses, but also strong beats (Figure 1 – EPS, Figure 2 – net sales). This suggests that the comparatively small retailer has been disproportionately impacted by the post-pandemic challenges, and the fairly consistent misses on sales estimates are concerning.

Figure 3: Kohl’s Corp. (KSS): Earnings per share surprises on a quarterly basis (Seeking Alpha) Figure 4: Kohl’s Corp. (KSS): Relative net sales surprises on a quarterly basis (Seeking Alpha)

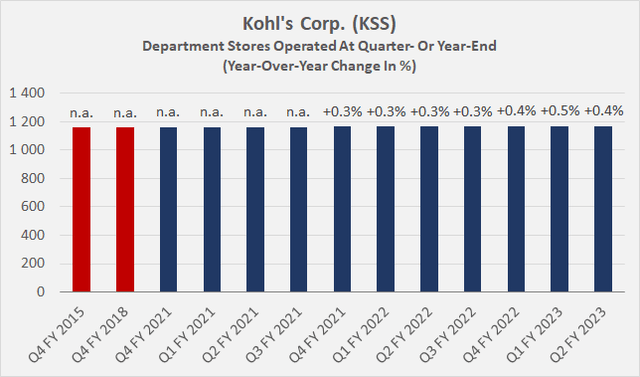

Competitor Target has been very stable in meeting net sales expectations in recent quarters. While the magnitude of net sales consensus beats has declined over the past three years, which points in the same direction as Kohl’s, the results are still much better. This suggests that Kohl’s continues to lose market share, but of course this is nothing new to investors who have been following the company for a long time. As I explained in my last article, the sales decline at Kohl’s has occurred despite a very stable store presence, suggesting that most, if not all, of the decline is due to customer churn. As shown in Figure 5, Kohl’s continues to operate approximately 1,200 stores in the U.S.

Figure 5: Kohl’s Corp. (KSS): Department stores operated at quarter-end; fiscal 2015 and 2018 year-end figure for comparative purposes (own work, based on company filings)

However, I would caution against viewing a stable store presence as a clear sign of strength. When the company modified its store footprint in the past, it found that the lost sales from closed stores were not necessarily made up for by other nearby stores – a clear indication of a lack of moat and poor customer retention capabilities. This is probably the main reason why Kohl’s maintains its obviously too-large store footprint, but it’s also important to note the high percentage of company-owned stores. With that in mind, the stable store base can actually be viewed in a positive light, assuming a stable ownership percentage and no or insignificant sale-and-leaseback transactions. As Figure 6 shows, Kohl’s continues to have a robust percentage of company-owned stores, and at the end of fiscal 2022, the company owned 409 stores – only 5 less than at the end of fiscal 2017.

Figure 6: Kohl’s Corp. (KSS): Department stores owned and leased at the end of each fiscal year (own work, based on company filings)

So evidently, Kohl’s hasn’t been selling off its “crown jewels” over the years (to be fair, this is likely partly due to fears of cannibalizing same-store-sales), and the likely solid value of its owned stores (largely off-malls) remains a key pillar in the KSS stock investment thesis (aside from the turnaround potential given CEO Kingsbury’s good track record).

Conclusion

Troubled retailer Kohl’s will release its third quarter results next Tuesday, Nov. 21. Earnings and sales revisions do not indicate a potential negative surprise, and judging by FQ1 and FQ2 performance, management could deliver a pretty solid earnings report.

After falling nearly 40% in just two months, owners of KSS shares have seen a significant rebound in their investment due to better than expected CPI readings, consequently priced-in rate cuts, and positive news from larger, but nonetheless somewhat comparable, retailer Target. With another 5% daily gain at the time of writing, Kohl’s shares are trading at $25, which translates to a blended price-to-earnings ratio of still below 10 and a price-to-sales ratio of 0.16.

In my opinion, the market is behaving quite efficiently here and already has priced in the likely positive earnings surprise. However, the magnitude of the jump was likely amplified by the significant percentage of shares sold short (likely close to 25% of the float), but at the same time such a high percentage indicates the potential for a continuation of what appears to be a moderate short squeeze. However, considering the average daily trading volume of about 5 million shares and the weighted-average shares outstanding in FQ2 of 111 million – which translates to only about five days to cover – I wouldn’t bet on an outsized jump on Tuesday, in particular not with leveraged derivatives with an asymmetric payout profile (i.e., especially those that are particularly sensitive to downward volatility).

However, while I wouldn’t speculate on a price jump on Tuesday despite the likely positive surprise, I concede that Kohl’s could be a compelling turnaround investment depending on one’s risk tolerance. In this context, the value of Kohl’s assets serves as a valuation anchor, but of course it’s unreasonable to expect a significant portion of the value to be unlocked anytime soon due to the unfavorable market environment.

Thank you for taking the time to read my latest article. Whether you agree or disagree with my conclusions, I always welcome your opinion and feedback in the comments below. And if there’s anything I should improve or expand on in future articles, drop me a line as well. As always, please consider this article only as a first step in your own due diligence.

Read the full article here

")

")

")