")

Caledonia Mining Corporation Plc Now Deserves a Buy Rating

This analysis changes the recommendation rating for Caledonia Mining Corporation Plc (NYSE:CMCL) from the previous Sell rating to a “Buy” rating.

The company is based in Saint Helier, Jersey, and owns (indirectly) a 64% interest in an underground gold mine in Zimbabwe. The previous article provides information about the risk of investing in Zimbabwe.

The Buy recommendation is supported by an improving gold price outlook coupled with Caledonia Mining’s cost reduction initiatives, as this combination supports profitability, the health of which typically influences the market when valuing US-listed stocks.

Instead, the Sell recommendation has so far been supported by the following construction:

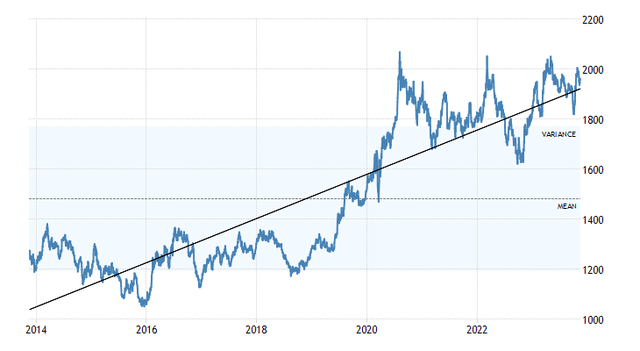

the US Federal Reserve’s policy of raising interest rates to counter increased core inflation would not have matched well with the growth prospects of gold prices, as demand for the precious metal usually weakens in favor of investments in fixed-income securities like bonds, whose holders benefit from the high returns. Eleven interest rate hikes through July 2023 increased the opportunity cost of holding gold instead of U.S. bonds, sending the price per ounce on the London precious metals market up a modest 12%, compared to significantly better performance in the past. Compared to the upward trend of the gold price curve over the past decade, growth has slowed significantly since the Fed’s hawkish stance.

Source: Trading Economics

The fact that gold prices are not rising as expected does not have a positive impact on the market assessment of Caledonia Mining’s growth prospects and one year after the pessimistic rating, the following conclusions must be drawn: Compared to the benchmark of the entire US stock market, Caledonia Mining Corporation’s share price recorded growth that cannot be considered satisfactory, largely due to the sluggish growth of gold prices.

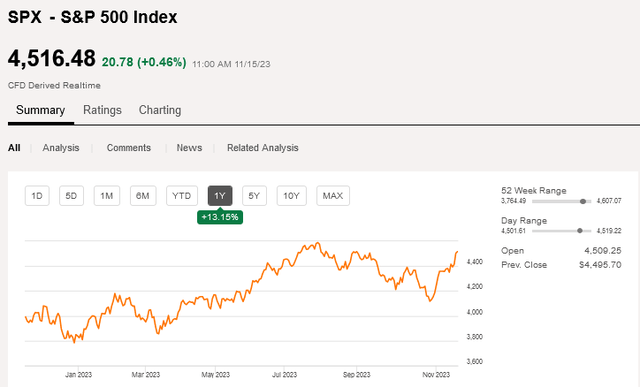

Caledonia Mining Corporation Share Performance Over the Last Year

Over the last 12 months, Caledonia Mining Corporation Plc’s share price rose less than 4%:

Source: Seeking Alpha

Over the last 12 months, S&P 500 Index (SPX)’s share price — $4,516.48 as of this writing — rose by 13.15%:

Source: Seeking Alpha

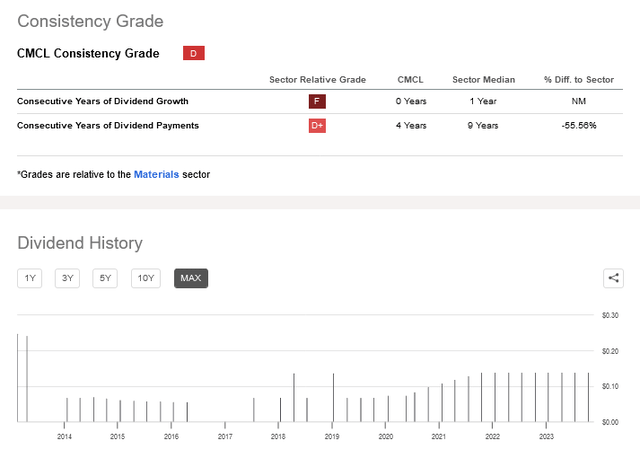

Caledonia Mining Corporation Plc pays a quarterly dividend of $0.14 per common share, which leads to a forward dividend yield of 4.59% as of this writing. However, the investor normally would not choose shares in the gold producer because of the dividend. Although Caledonia Mining has paid the dividend continuously for four years (compared to the industry average of nine years), the dividend is exposed to the volatility of the gold market, which poses the risk of payment being reduced or suspended.

Source: Seeking Alpha

The dividend cannot be the reason for retail investors to invest in Caledonia Mining as the volume of shares available for trading is too small and therefore such a return paid by CMCL is not really meaningful. It hardly changes the economic situation of the retail investor. This stock is designed to benefit from gold price cycles. Thus, another aspect that the retail investor must consider very carefully is the number of shares he intends to hold in the portfolio to benefit from the forecasted rally in the price of gold. CMCL stock is characterized by very low trading volumes: about an average volume of 47,493 were traded in the last 3 months against an outstanding volume of 19.19 million shares of which 13.01 million is the float but 42.5% of the float is in the hands of institutional investors. With such low tradable volumes, the retail investor could face problems if he is forced to sell shares quickly and his position is too fat, which entails a risk of loss. With fixed-income assets, the retail investor can now earn a return that is even higher than CMCL’s dividend yield, and if the loan is guaranteed by the US government or other public administration of a strong economy, the issuer’s risk of default (investment risk for the bondholder) is practically nil.

Gold Price in the Near Term

The near-term scenario for gold looks different today, with analysts forecasting a 12-month price target of $2,058.73 per ounce, above the current price of $1,959.85 per ounce, suggesting that the ounce will appreciate much faster than the last 10-year trend line.

The upside for gold prices will be the economic recession cycle that the US economy is heading into due to the signals sent by the US Federal Reserve with its interest rate hike policy since March 2022 to combat elevated inflation.

The rise in financing costs has alerted US households to the threat posed by rapid increases in the prices of goods and services and, most importantly, given them time and opportunity to develop a more conservative mentality. Now more than ever, as wages need the technical time to adjust to market prices and continue to guarantee the same standard of living, great importance should be placed on money and how this is used.

The Fed’s strategy is being implemented, causing people to cut back on unnecessary, non-urgent spending. The US Bureau of Labor Statistics may need to significantly revise the composition of the inflation index at some point in the future due to the ongoing process in aggregate consumption triggered by Fed policy, but the continued, albeit slow, decline in core inflation is certainly evidence of a change in spending habits in US households, which has so far put a significant strain on the margins of US-listed equities.

To relieve margins from the pressure of definitely bearish consumer sentiment, with the University of Michigan index down for four months in a row, companies will be taking some steps.

As analysts expect margins to recover somewhat in 2024, when companies are then seen committed to making appropriate cuts to adjust to slowing sales growth, labor costs (the most important of business costs) are sure to be the main culprit among those expenses that have to go down. The companies’ initiative will contribute to a deterioration in working conditions, which is the feedback to the restrictive monetary policy that the US Federal Reserve wants to see to be fairly certain that core inflation has finally found its way to the 2 percent target.

The expected deterioration in working conditions will then be the final piece of the puzzle of an economic recession.

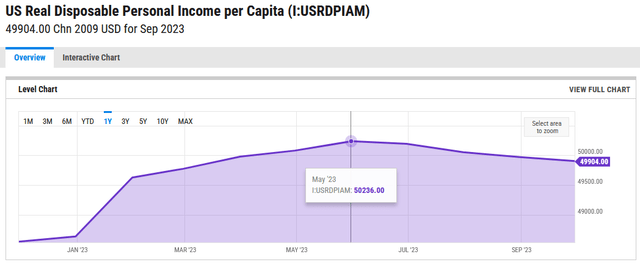

Combined with weaker consumption, certainly hit so far by a six-month decline in real disposable personal income in the U.S., and the decision by companies to cut major projects in the face of a challenging near-term backdrop, like the straw that breaks the camel’s back, rising unemployment will tip the economy into recession as early as 2024.

The six-month decline in US real disposable personal income from the peak of 50236.00 Chn 2009 USD in May 2023 to 49904.00 Chn 2009 USD in September 2023:

Source: YCharts

The group of economists mentioned in this article, who recently joined the Oxford Economics economists’ outlook for a recession in the coming months, suggest that a significant slowdown in the US economy is likely sometime in 2024.

The negative winds of recession will strengthen gold’s properties as a safe-haven asset for portfolios to raise barriers against the risk of devaluation. By taking appropriate hedging measures, investors will significantly increase demand for the yellow metal, putting upward pressure on the price per ounce.

Much More Will Follow in the Near Future

But in the short term, this analysis sees that there is more going on for the gold price in terms of growth drivers: As the economic cycle worsens, the Fed will have effectively achieved its objective within its supervisory mandate and helped create the conditions for long-term price stability. The Fed will then gradually cut interest rates to facilitate the recovery while reducing the risk of possible crises in a highly unstable global environment as well as a rebound in prices due to pressure on energy amid geopolitical tensions in the Middle East. So, we do not want to play the role of monetary regulator in the next few months, which will test the nerves of policymakers, but the rate cut will certainly further support the appreciation of the gold ounce. Lowering interest rates lowers the opportunity cost of securities such as gold, which yield no income, as opposed to long-term U.S. Treasury bonds, which generate regular income at a fixed interest rate. These dynamics provide a tailwind in favor of the appreciation of the ounce of gold, apart from the dynamic triggered by concerns about the consequences of the recession. According to the Fed’s latest updated economic forecasts on interest rates, borrowing costs will begin to cool sometime in 2024, with estimates from the top US monetary authority predicting a 0.50% cut in 2024.

The combination of a near-term rosy gold price scenario with Caledonia Mining Corporation Plc’s gold production in Zimbabwe, where mining and exploration activities are performing well, will undoubtedly have a positive impact on the share price.

Interesting Operating Trends from Q3 2023 Operating Activities for Caledonia Mining Corporation Plc

It must be said that until October 2023, Caledonia Mining Corporation Plc was producing the precious metal from two mines, both located in Zimbabwe: the 64 percent interest in the Blanket gold mine, located 14 km northwest of Gwanda, and the Bilboes gold mine complex in Matabeleland North, located 75 km north of Bulawayo.

As of October 2023, oxide mining activities at Bilboes have been suspended for care and maintenance due to unsatisfactory performance and are expected to resume concurrently with the commencement of the stripping of the tailings for the sulphide project.

There is currently no estimated date for when Bilboes will return to full capacity. For the remainder of 2023, Bilboes will operate on a break-even basis, implying an 80% monthly cost reduction.

Meanwhile, a phased approach to the existing feasibility study appears to be underway, aimed at figuring out how to achieve efficient capital allocation for the asset, and the results of this activity will not be available until 2024.

There are still a few ounces left on the leach platform that Bilboes could produce in the final quarter of 2023, but this is not expected to be significant gold production. Bilboes produced 1,151 ounces of gold in the third quarter of 2023 and 1,076 ounces of gold in the second quarter of 2023.

These are very small amounts of gold that are not of great importance to the group’s income. The positive aspect of care and maintenance for Bilboes is the significant savings in monthly operating costs, which will give a boost to the profitability of the company somewhat.

The encouraging trends in mineral operations observed at the Blanket Gold Mine in the third quarter of 2023 suggest that further growth catalysts will add to Bilboes’ cost reduction initiatives going forward.

For the final quarter of 2023, Blanket (end of the mine life: 2027) is expected to mine between 15,270 and 20,270 ounces of gold, resulting in gold production of 75,000 to 80,000 ounces of gold in the full 2023, perfectly in line with long-term production targets. Despite Bilboes, full-year 2023 is expected to be the second consecutive year of record annual production, compared to 67,476 ounces in 2021, following 80,775 ounces in 2022.

Promising trends can also be seen from comparisons on a 9-month basis: the Group’s 9-month production in 2023 was 55,244 ounces, and the performance was impressive compared to the record production in the same period in 2022 of 59,726 ounces produced, considering Bilboes’ weak performance.

9-month production in 2023 represents a strong improvement from 48,872 ounces in the first 9 months of 2021.

With Caledonia Mining Corporation Looking Ahead

Future production rates will be supported by the discovery by Caledonia Mining of the mineral continuation of the ore body “Eroica”, achieved by the technical team through exploration activities in underground deposits.

As the team drills, explorers encounter grades and widths that exceed not only Blanket’s historical trends but also the research team’s rosiest expectations. The discovery bodes well for the company’s growth plan, which aims to actually extend Blanket’s operational life and not just help increase gold production. The exploration results give the Group great confidence to build a new tailings storage facility that will operate for at least 14 years.

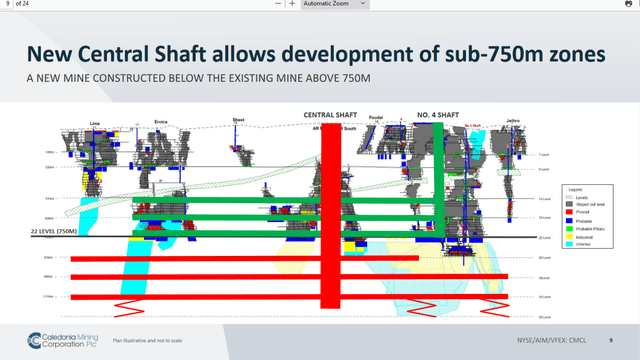

Currently, the overall mine does not only include “Eroica”, as the group conducts mining operations at depths of up to 750 meters due to the existence of other deposits in the subsurface, with a total of 383,967 ounces of proven and probable reserves as of the end of 2022, grading 3.07 grams of gold per ton of mineral.

Source: Corporate Presentation

Since 2015, the company has worked on the construction of a central shaft for the entire Blanket complex exclusively using funds from internal generation of resources. Through the infrastructure, the mining activities can be carried out below 750 meters up to a maximum depth of 1,200 meters.

This is a commissioned four-compartment, 6-meter diameter shaft infrastructure that provides a solid potential for expanding mining activities while enabling more efficient management of the current mine above 450 meters.

The Costs Under Control, Risks and Opportunities from the Gold Market in the Meantime

In terms of costs, the 11.3% increase in mining costs at Blanket to $817/oz stemmed from higher labor and electricity costs, but these should cool down going forward, primarily for a couple of reasons identified in the analysis.

First, the deflationary process will continue, allowing a cheaper acquisition of raw materials and equipment for mining activities, although the investor is aware of the risk of a renewed increase in energy costs due to the uncertain situation in the Middle East and the conflict in the Gaza Strip at the center.

In addition, OPEC plus Russia, adamantly continues its policy of reducing barrels of oil in retaliation for Western support for the Kyiv government in Ukraine’s war against Russian troops, and as result of other tensions involving the two Western and Eastern blocs currently at odds.

Second, there could also be a reduction in labor costs as Caledonia Mining and other operators increase their commitment to margin preservation initiatives, in line with analyst expectations for other sectors, as discussed earlier in this article.

Third-quarter 2023 all-in-sustaining costs (AISC) were 34.3% higher year-over-year at $1,268 per ounce. This AISC is expected to be significantly lower in the coming quarters as Bilboes has moved into care and maintenance status, providing the group with significant cost savings.

Furthermore, it must be said that most of the increase in AISC is due to factors directly related to mining activity, including Blanket. Somehow many of these headwinds must be neutralized for Caledonia Mining to be seen as a company with growth opportunities.

In the short term, the conditions that may emerge in the gold market, discussed earlier in this article, will present challenges for the mining sector, but also great opportunities for Caledonia Mining Corporation Plc.

While on the one hand, the mining industry will have to adjust its production plans accordingly, on the other hand, the higher gold price will mean that smaller operators such as Caledonia Mining have more leeway to avoid many of the increases seen in the last quarter.

That is, if Caledonia Mining executives have a similar view of gold as in this analysis, they should be aware of the hedging reasons, rather than a revival in industrial demand, as the next driver of demand for the company’s gold ounces.

Moreover, in the event of a recession, conditions for robust demand for gold from the manufacturing and services sectors can be ruled out, as these sectors cannot grow but will come under pressure if the negative cycle begins.

But given the cost-cutting initiatives the board is taking while keeping production at 75,000 to 80,000 ounces per year, the expected rise in gold prices means Caledonia Mining Corporation Plc – which has wisely decided to retire the expensive Bilboes for a while – may achieve more than just settle for the preservation of profit margins.

Where the Upside Potential Lies

In the combination of these growing factors, there is solid upside potential for Caledonia Mining shares, and retail investors could increase their chances of a successful investment if they could buy shares at lower prices than the current ones. The possibility of realizing this project is concrete today.

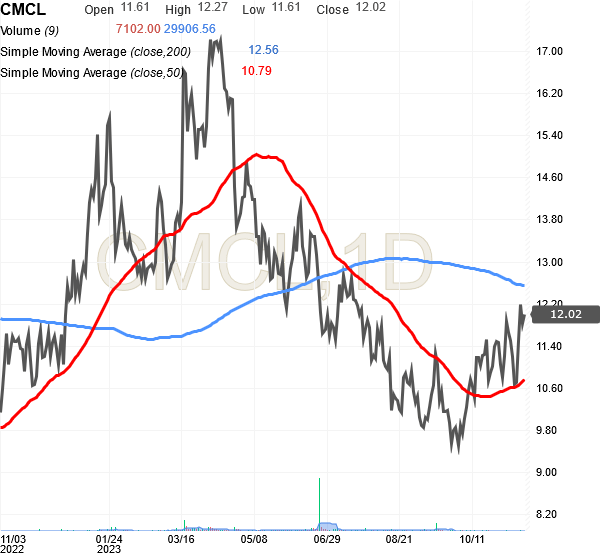

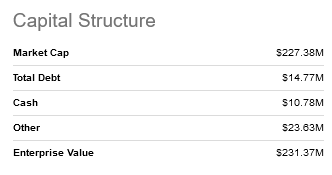

Shares were trading at $12.02 apiece as of this writing, giving it a market cap of $227.38 million and a 52-week range of $9.48 to $17.58.

Shares are trading below the 200-day simple moving average of $12.56 but above the 50-day simple moving average of $10.79.

Source: Investing.com

Given the strong upside potential outlined in this analysis, CMCL is a buy at these levels, but there is a possibility that shares could offer more attractive entry points if the retail investor has the patience and psychological resilience to give the market time to do so.

There could be another rate hike at the start of 2024, and the Fed President has not ruled it out. If last week’s speech in Washington indicated some reluctance to judge interest rates as sufficiently hawkish, that means there is still theoretically room for another recession signal to the economy. In practice, things always work differently than in theory, but despite the gap between theory and practice, this analysis believes in a high probability of another rate hike.

Let’s see why.

Inflation is struggling to return to the target of 2%. It is important that it continues to decline, but a recovery in consumption during the December shopping season could slow the process. The last rate hike is expected to take place in January. This currently appears to be the only way to give new impetus to the deflationary process, as tighter credit conditions following the crisis of some regional banks in March have already weighed on the economy.

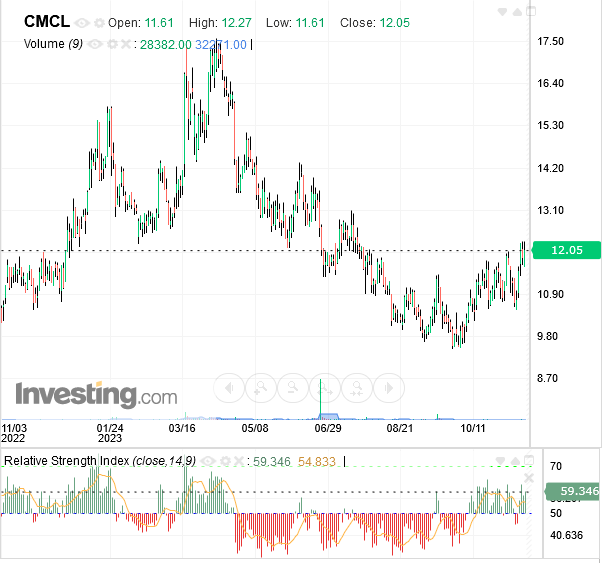

The rate hike does not bode well for gold prices and could temporarily push CMCL shares lower. The 14-day RSI of 59.346 suggests there is plenty of room for the stock price to move downwards.

Source: Investing.com

The Valuation

In Q3-2023, Caledonia Mining stock generated EBITDA of $15.5 million (down 2.5% year-on-year) on record quarterly revenue of $41.2 million (up 15% year-on-year).

Despite Bilboe’s disappointing and expensive performance, the profit result was still good compared to the previous year, driven by higher production and above all by an impressive 12.4% increase in gold prices.

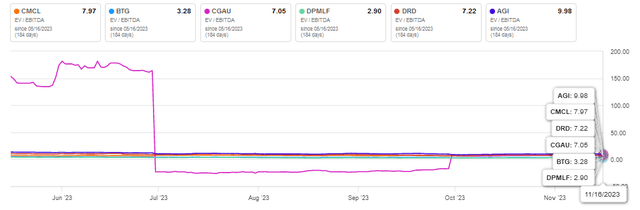

This analysis conducted a comparison between CMCL and its peers in terms of EV-to-EBITDA (TTM) ratio, a profitability ratio highly regarded by investors as EBITDA is a more reliable metric for evaluating the profitability of gold mining and other capital-intensive industries.

Competitors were selected based on 1) similar annual sales, which implies approximately similar production levels as the metal price is a common factor. 2) higher or equal to EBITDA (TTM) of $50 million, which is the average of Caledonia Mining’s ttm EBITDA over the last 2 years. 3) a balance sheet that presents a similar or lower risk of financial distress.

To give a measure of financial risk on the balance sheet, this analysis used the Altman Z Score, which is 2.83 for Caledonia Mining.

B2Gold Corp. (BTG)’s Altman Z Score is 4.35, Centerra Gold Inc. CGAU)’s 2.81, Dundee Precious Metals Inc. (OTCPK:DPMLF)’s 6.46, DRDGOLD Limited (DRD)’s 5.44, and Alamos Gold Inc. (AGI)’s 2.83.

The Caledonia Mining Corporation Plc stock does not offer the best market price compared to its peers in terms of EV/EBITDA ratio, as shown in the chart below.

Source: Seeking Alpha

Therefore, it may make sense to wait until the share price falls well below the 50-day moving average, for example to a level of $9 per share, to allay fears that the investment may be uncompetitive.

Instead, at a share price of $9 (versus the current $12.02), the EV/EBITDA ratio will be approximately 6.1x, which is roughly in line with the peer group average.

Shares of CMCL reached these price levels about a month ago under pressure from the Fed’s “higher for longer” policy, which doesn’t bode well for gold prices. But there will be no shortage of headwinds for another significant decline in the share price. As explained above, there is a possibility of a further increase in interest rates in early 2024, and this could be more than enough to push the share price towards $9 apiece.

But with the financial markets, you can never be sure of anything, and there is a risk that the price will not reach the bargain prices of a few months ago.

Or, instead of waiting for the desired price drop, the retail investor could buy the stock now and based on subsequent valuations, feel quite comfortable with the decision made.

If the price of gold increases and Blanket’s production remains more or less at the level expected for 2023 while costs fall for the reasons stated in the analysis, annual EBITDA should be at $62 million or higher.

The $62 million annual EBITDA estimate comes from annualizing the EBITDA from Q3-2023.

Since the stock has an enterprise value (EV) of $255 million (=$231.37 million plus other of $23.63 million), combined with the annual EBITDA estimate, this results in an EV to forward EBITDA ratio of 4.11x. This value is well below the peer group average EV/EBITDA ratio benchmark.

Source: Seeking Alpha

Actually, it must be said that a valuation of Caledonia Mining’s share price based on the proposed EBITDA estimate is quite conservative, as the profit line is much more likely to be above $62 million than below the figure, in light of the outlined gold market and corporate factors.

Aswath Damodaran says a gold stock could now be fairly valued if its EBITDA multiple is not higher than 6.97. Therefore, the risk of overvaluation increases when stocks of gold producers are purchased above the threshold.

The near-term outlook for gold and Caledonia Mining’s business lowers the investment risk of buying shares today, in line with Aswath Damodaran’s estimates.

Conclusion

Caledonia Mining Corporation Plc is a gold mining company in Zimbabwe and aims to produce 75,000 to 80,000 ounces of gold annually, although operating costs are not among the most bearable in the industry. However, it is important to note that these will tend to increase for all operators in the mining industry, including those that currently pride themselves on being the most efficient in the industry. Because the more you mine, the more ounces of gold are used and the deeper you have to go into the earth to mine further gold. That means riskier use of labor and rented equipment that needs to be compensated, more expensive technology, and even a more expensive supply of raw materials. Projects to generate energy from renewable sources may not immediately lead to an improvement in the profitability of companies. The infrastructure is not sufficiently developed everywhere to carry the unused kilowatts, turning into higher costs in the place of benefits. In the case of Caledonia Mining, Zimbabwe cannot escape this logic (The previous article provides information about the risk of investing in Zimbabwe). A retail investor should never be too influenced by the narrative surrounding these projects, as the energy transition is still in the evaluation phase. The climate campaigns to promote the use of innovative technologies also serve to stimulate and accelerate the creation of market demand. Otherwise, the process would take longer and jeopardize society’s plans to free itself from dependence on carbon emissions such as fossil fuels and coal.

However, Caledonia Mining has its own plan to achieve significant operational cost savings described in this article, more immediately feasible than energy transition projects.

Plus, conditions in the gold market are emerging that Caledonia Mining could also produce less to save on operating costs, while the expected increase in gold prices should more than offset the lower ounces. In support of this expectation, Q3-2023 earnings/operations report denotes very meaningful year-over-year trends that have benefited from a strong increase in gold prices.

There is likely to be a bull market in gold due to fears about the negative impact of a recession, which economists currently expect in 2024. The stock is a “Buy” considering how its profitability could evolve as the price of the yellow metal rises. The stock could be a “Buy” now and based on projected estimates of possible future performance of its business, it might not even be that bad in terms of EV/EBITDA ratio compared to the most direct peers. But there won’t be a lack of headwinds, which could make the stock even cheaper

Read the full article here

")

")

")