")

I am revisiting my Q1 thesis on Gogo, Inc. (NASDAQ: NASDAQ:GOGO) in light of Q3 earnings.

Reflecting on my Q1 analysis, I rated Gogo a buy as I felt the market was undervaluing the strong, and growing subscription business. In addition, Gogo was improving cash flow, offered strong earnings guidance, and volatility around earnings releases made multiples favorable.

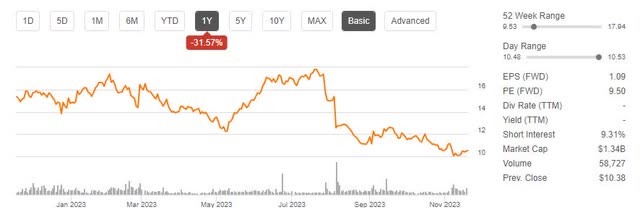

Since my last analysis, Gogo has been down more than 25%, largely on the back of a guidance revision during Q2 earnings and delays in the launch of 5G services.

GOGO Price Trend (Seeking Alpha)

Despite the decrease in share price, I continue to believe there is upside potential for Gogo. Despite 5G delays and the risk of competition, the subscription business continues to be strong, and demographic trends are in Gogo’s favor. With a DCF-generated price target of $18.70 and concurrence from Wall Street at $16.55, I continue to rate Gogo a buy.

Subscription Business Continues To Be Strong

Gogo’s total revenue fell 7% in Q3, which has driven much of the pessimism around the stock. However, the decrease was driven by equipment revenue, while service revenue grew 6% to record levels. Gross margin on the service business remained strong, growing slightly from 77.0% to 77.2%.

Q3 gross margin (GOGO Investor Relations)

Certainly, the equipment business is critical as it creates future customers and allows higher sales. However, the equipment business supports the subscription business. In addition, the cause of the delays bodes well for Gogo’s future. Here are the main callouts from Q3 earnings on the equipment revenue decline with my comments:

- Customers are waiting for 5G equipment to be available (so there is demand for the new product)

- Post-COVID, air travel has rebounded so quickly that original equipment manufacturers can’t keep up with installations (growing aircraft fleets or aircraft replacements, which means future demand)

- Supply chain issues are limiting equipment availability (again, not a demand issue)

Management has also guided the service business’s 15-17% revenue growth. While I always take guidance with a grain of salt, being well into double digits is a healthy margin of error for my tolerance level.

Trends Are In Gogo’s Favor

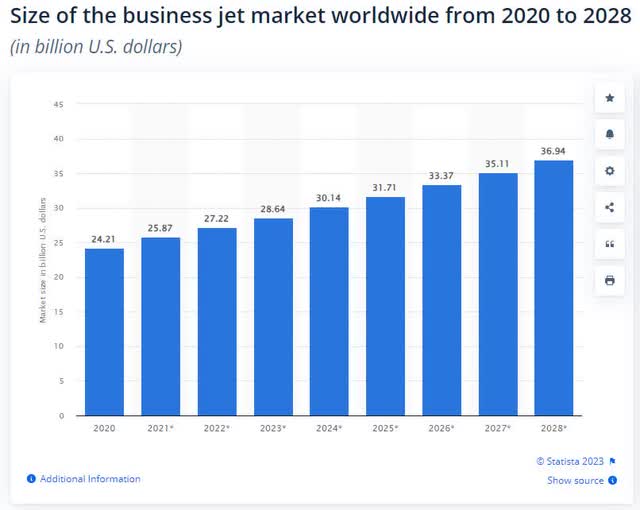

Gogo continues to maintain a near monopoly on the services they provide, and there is plenty of room to grow. While competitors like Starlink and Viasat exist, Gogo’s lightweight equipment is uniquely suited for small jets and turboprops. In addition, management noted in the Q3 earnings call that 78% of the world’s business aircraft today do not have an inflight internet solution. Not only is the business jet market underserved today, but the overall jet market is expected to grow by $8 billion dollars from 2023 to 2028.

Private Aviation Market (Statista)

Beyond the private jet market, demographic trends bode well. Management shared in Q3 earnings that each successive generation has a higher demand for in-flight connectivity.

- Silent Generation – 65% demand

- Baby Boomers – 78%

- Gen X – 87%

- Gen Y – 87%

- Gen Z – 98%

Delays And Competition Increase Risk

In my opinion, the two biggest areas of risk are continued delays in 5G services or Gogo Galileo and increased competition for Gogo’s core market of small jets and turboprops.

Gogo Galileo Positioning (Gogo Investor Relations)

Delays in rolling out 5G or the Gogo Galileo system could allow competitors to encroach on Gogo’s territory. In addition, this delay could lead to customer dissatisfaction and consequential loss of potential business.

The risk of increased competition is equally pressing. Companies like Starlink and Viasat, with broader satellite coverage and substantial financial backing, could pose a severe challenge. If these competitors manage to create a product or service legitimately competitive to Gogo’s, the company could see a significant drop in its customer base. Therefore, Gogo must continue innovating and distinguishing itself to maintain its unique market position.

Despite Risk, Upside Potential Is Strong

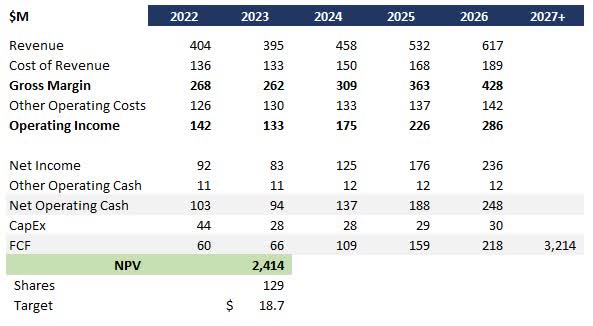

Despite the inherent risks, I believe upside potential is strong. Based on a DCF analysis, I arrive at a $18.70/share price target or 80%+ upside from today’s pricing.

Gogo DCF (Data: SA; Analysis: Mike Dion)

To arrive at the price target, I assumed Gogo would hit the midpoint of management guidance through 2027.

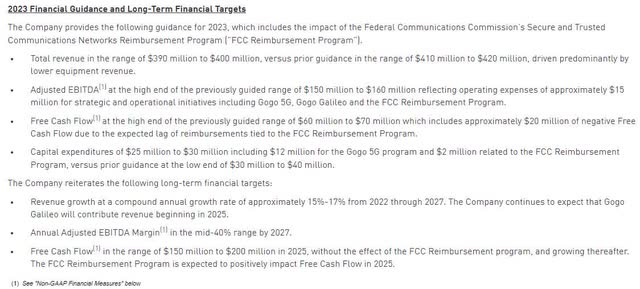

Q3 Management Guidance (Gogo Investor Relations)

For terminal value I assumed a conservative 3% growth rate based on historical inflation.

For hurdle rate I assumed 10% with an estimated WACC of 7% and a 3% risk premium.

I always like to cross-check against other analysts. While SA analysts have an average rating of hold, Wall Street has issued a buy rating with an average price target of $16.55 or 60%+ upside.

Gogo Price Target (Seeking Alpha)

Verdict

Despite potential risks such as 5G rollout delays and burgeoning competition from companies like Starlink and Viasat, Gogo’s upside potential remains robust based on strength in its service business. The company’s unique market position, serving small jets and turboprops, has positioned it as a near monopoly for now. In addition, trends in private aviation and demographics are favorable for Gogo.

DCF analysis calculates a price target of $18.70/share – a substantial 80%+ leap from today’s pricing. Notably, Wall Street analysts concur with this positive outlook, issuing an average buy rating with a price target of $16.55. Based on the continued strength of the high-margin, high-cash-flow service business I continue to believe Gogo is a buy.

Read the full article here

")

")

")