")

Looking for highly rated high dividend stocks?

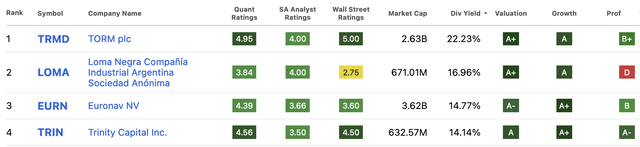

The Seeking Alpha rating system rates Trinity Capital Inc. (NASDAQ:TRIN), number 4 on its list of high-yield stocks, giving it high marks for valuation, growth, profitability, and analyst ratings.

Seeking Alpha

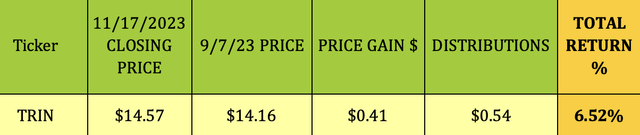

We last wrote about TRIN in early September, and rated it a buy, with the proviso that investors might wait for a pullback later in the month. As it happened, TRIN has done OK since then, delivering a short-term total return of 6.5% in ~9 weeks. That short-term return was split $.41 in price gains and $.54 in distributions.

Hidden Dividend Stocks Plus

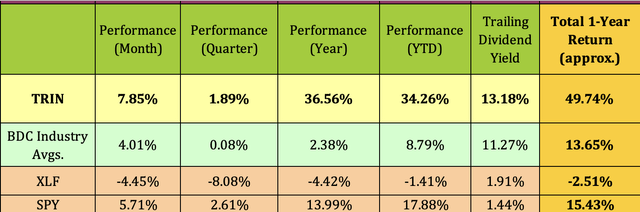

Looking back further, TRIN has had quite a year so far, gaining over 34% in 2023 – it’s the top price performer in the BDC industry. TRIN has outperformed the BDC industry, the broad Financial sector, and the S&P by wide margins so far in 2023, and over the past year.

Hidden Dividend Stocks Plus

Profile:

Trinity Capital Inc. is an internally managed BDC, (Business Development Company), which specializes in venture debt to growth stage companies looking for loans and/or equipment financing. Trinity Capital Inc. was founded in 2019 and is based in Phoenix, Arizona with additional offices in Lutherville-Timonium, Maryland, San Diego, California, and Austin, Texas. It IPO’d in January 2021 but had a longer prior history dating back to ~2008 in its predecessor funds.

TRIN’s portfolio is comprised of 75.3% in Loans, 20% in Equipment Financing, and 4.7% in Equity & Warrants.

It has $840.7M in secured Loans to 62 companies, $223M in Equipment Financings to 30 companies, and $52.7M in Equity & Warrants in 99 companies.

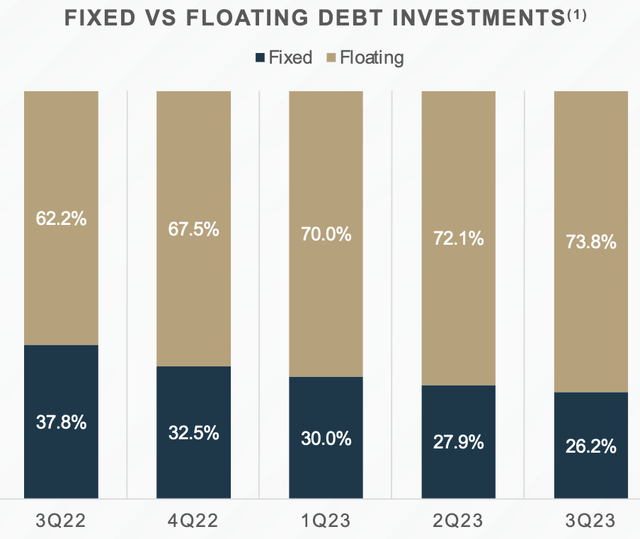

Like many other BDCs, TRIN has reaped big rewards in the rising rate era – as of September 30, 2023, 73.8% of its debt investment portfolio was at floating rates, while only 18.8% of its borrowings were at floating rates.

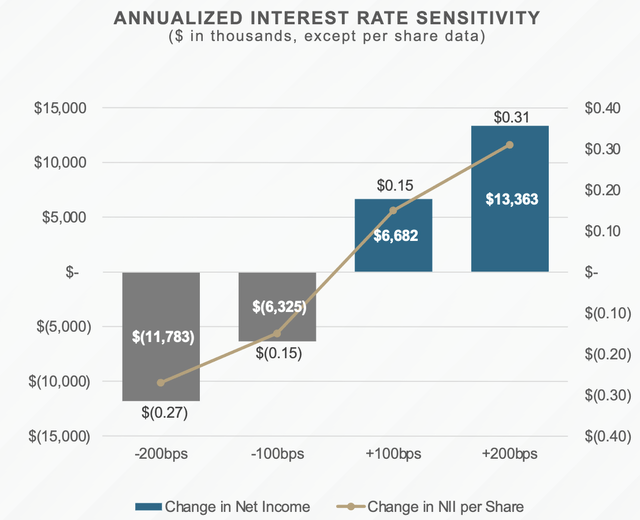

Management estimates that each 100 basis point rise in rates translates into a $.15/share increase in annual NII/share, while a 100 basis point rate drop would result in a $.15/share decline in annual NII. However, BDCs can mitigate that decline by ramping up their loan portfolios.

TRIN site

Management has steadily increased the % of floating rate investments from 62.2% in Q3 ’22, to 73.8% in Q3 ’23:

TRIN site

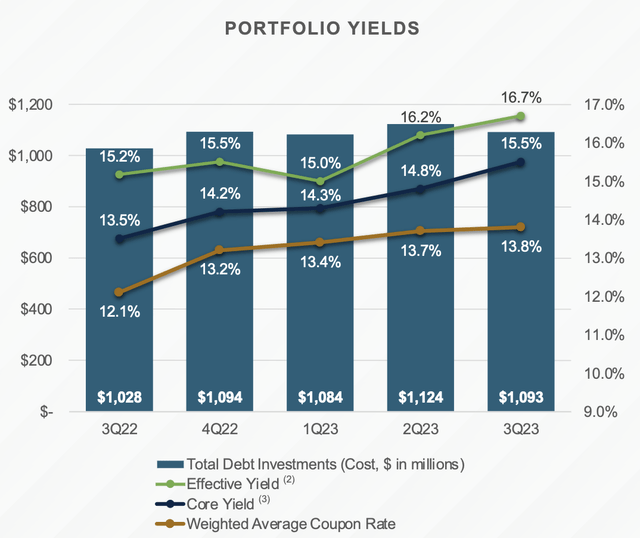

As rates have risen, so have TRIN’s portfolio yields – its effective yield went from 15.2% in Q3 ’22 to 16.7% in Q3 ’23, while its core yield grew from 13.5% to 15.5%:

TRIN site

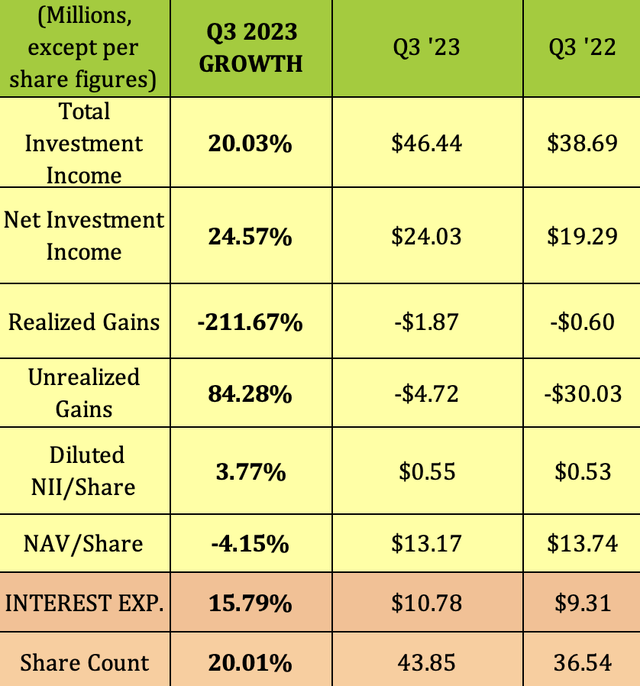

These rising yields have pumped up earnings at TRIN over the past year-plus, and Q3 ’23 was no exception. Topline growth was 20%, while NII grew 24.6% to a company record of $24M, and NII/Share rose 3.8%, as the share count rose 20%.

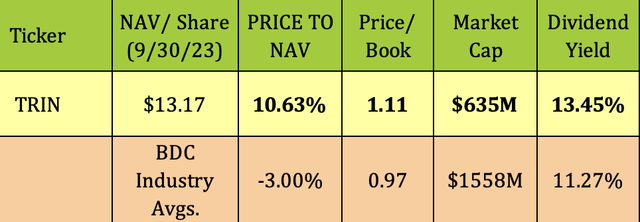

NAV/Share was $13.17 as of 9/30/23, down 4.15%, but TRIN paid $1.89/share in dividends during the past year.

Realized Gains were -$1.87M, while Unrealized Gains improved to $4.72M during the quarter. As just about everywhere else, Interest expense rose – in TRIN’s case it was up by 15.8%, $1.47M:

Hidden Dividend Stocks Plus

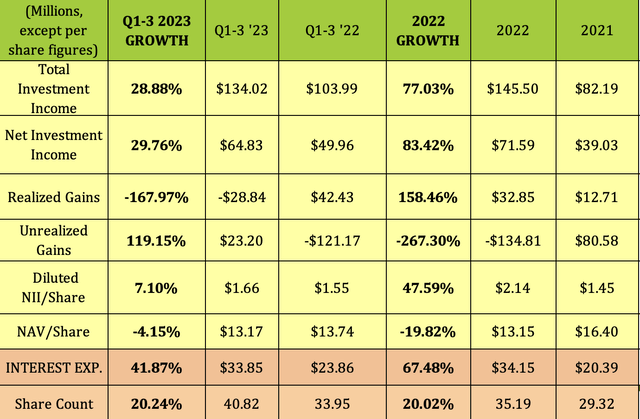

Q1-3 ’23 continued the growth story of 2022, albeit at a slower pace. Still, topline growth of ~29% and ~30% NII growth is pretty impressive. NII/Share rose 7%, while Interest expense was up 42%.

Unlike 2022, when TRIN had $32.85M in Realized Gains, There have been $28.84M in realized losses in Q1-3 ’23. That’s the flip side of rising rates – they add an additional challenge to the underlying companies, which can increase the chance of weaker financial performance.

Hidden Dividend Stocks Plus

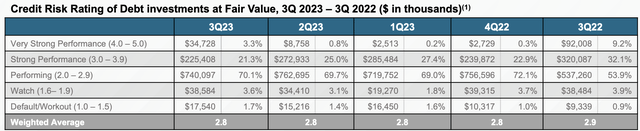

Like other BDCs, TRIN’s management reviews and rates its held companies quarterly, with tier 1 being the top performing tier, and tier 5 being the lowest. Tier 5 increased to $17.54M in Q3 ’23, vs. $9.34M in Q3 ’22. The biggest change was in tiers 1-2, which dropped from 41% of the debt portfolio in Q3 ’22 to 24.6% in Q3 ’23. As a result of this, tier 3, “Performing” loans increased to 70% in Q3 ’23, vs. 54% in Q3 ’22.

As of 9/30/23, TRIN had 4 portfolio companies on non-accrual, with a total fair value of ~$28M, representing 2.6% of the total debt portfolio.

TRIN site

New Business:

Q3 fundings were comprised of $81M to 5 new portfolio companies, and $66M to 10 existing portfolio companies, plus $2M of capital calls to TRIN’s joint venture. Gross fundings were ~$149M, and proceeds received from repayments totaled ~$177M.

Dividends:

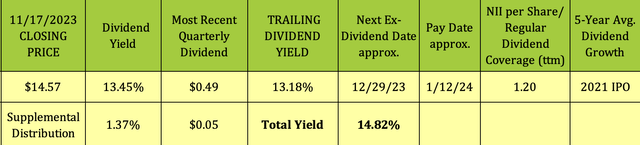

Q3 marked another quarterly dividend hike by management – they raised it by $.01 and also declared a $.05 supplemental distribution. TRIN’s base dividend yield is 13.45%, while the $.05 extra payouts add another 1.37%, for a total of 14.82%. TRIN should go ex-dividend next on ~12/29/23, with a ~1/12/24 pay date.

Hidden Dividend Stocks Plus

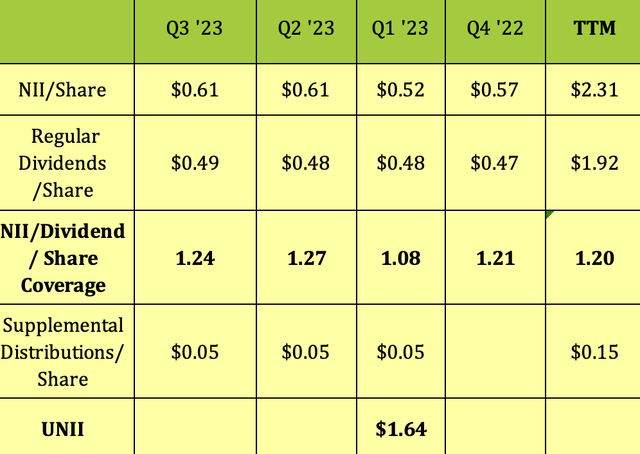

The base dividend coverage was stable in Q3, at 1.24X, vs. 1.27X in Q2 ’23; and has averaged 1.20X over the past 4 quarters.

Hidden Dividend Stocks Plus

Valuations:

With its big out-performance over the past year, it’s not surprising that TRIN is selling at a 10.6% premium to its $13.17 NAV/share, higher than the BDC industry’s average 3% discount to NAV. It’s one of the smaller BDCs, with a ~$635M market cap. Its total yield of 13.45% is quite a bit higher than the BDC industry’s 11.27% average yield.

Hidden Dividend Stocks Plus

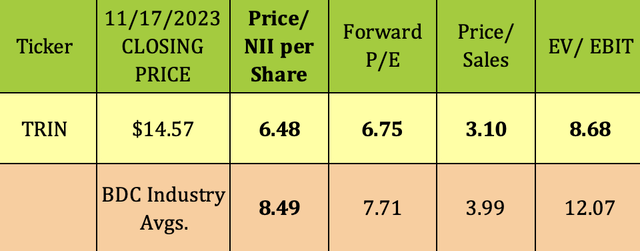

BDC investors count Price/NAV per share as a very important valuation metric, but there’s more to consider, such as earnings valuations.

Although TRIN is selling at a 10.6% premium to its most recent NAV/share, it’s actually selling at a much cheaper Price/NII per share of 6.48X, vs. the 8.49X BDC industry average. TRIN also has lower forward P/E of 6.75X, vs. the industry average of 7.71X, in addition to having lower P/Sales and EV/EBIT valuations.

Hidden Dividend Stocks Plus

Debt:

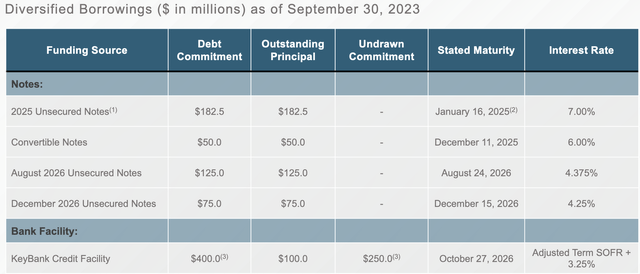

As of September 30, 2023, TRIN had total liquidity of ~$257M, with ~$250M of undrawn capacity under its credit facility, and $7M in unrestricted cash and cash equivalents.

TRIN’s earliest debt maturity isn’t until December 2025, when $182.5M in unsecured Notes comes due. Its $400M credit revolver doesn’t mature until October 2026.

TRIN has a credit rating of BBB from Egan-Jones rating agency.

TRIN site

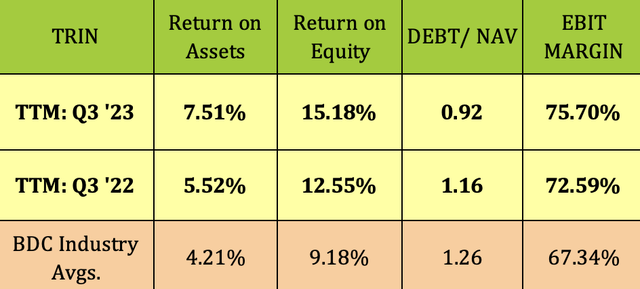

An interesting surprise was TRIN’s much lower-than-average debt leverage, which dropped to .92X in Q3 ’23, vs. 1.16X a year ago. This was a result of a result of an $82M equity offering, and increased portfolio repayments. That lower leverage gives management plenty of leeway to take advantage of new opportunities – TRIN has a pipeline of $348M in unfunded commitments.

Profitability increased across the board, and remained higher than BDC industry averages:

Hidden Dividend Stocks Plus

Parting Thoughts:

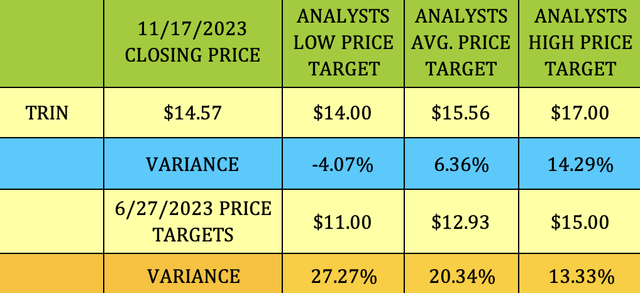

At its 11/17/23 closing price of $14.57, TRIN is 6.4% below Wall St. analysts’ average price target of $15.56. Analysts’ price targets for TRIN have risen considerably over the past 5 months, with the lowest target up by 27%, the highest up by 13%, and the average target up by 20%.

TRIN is ~5% below its 52-week high and looks overbought on its slow stochastic chart. We’d like to add more shares, but we’ll wait for a lower entry point during the next market pullback. We rate it a Hold for now.

Hidden Dividend Stocks Plus

All tables furnished by Hidden Dividend Stocks Plus, unless otherwise noted.

Read the full article here

")

")

")