")

AeroVironment, Inc. (NASDAQ:AVAV) published its fiscal second quarter results on the 5th of December. In this report, I will be discussing the results and revised guidance. I will also provide an updated assessment on the price target for AeroVironment stock.

AeroVironment Stock Outperforms And Reaches Price Target

In July, I published a report on AeroVironment stock and put a $131 price target. At the time of writing, the stock is trading at $124.44 and has gained 28.8% on a market gain of “only” 4.6%, putting on display the outperforming opportunities I highlight in the aerospace and defense industry. AVAV stock even went as high as $143.99, exceeding my price target. So, in some way my bullish price target was even conservative.

AeroVironment Revenues And EBITDA Surge

AeroVironment

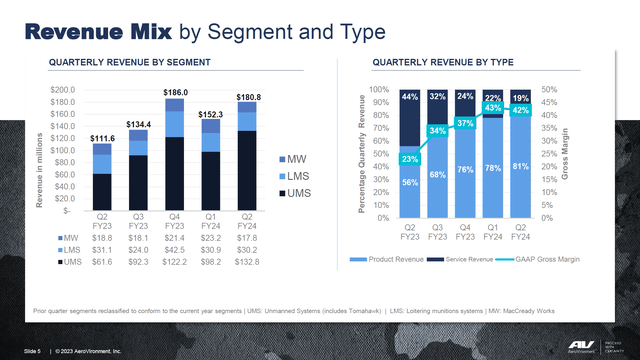

Since my last report covering AeroVironment, the company has changed its reporting segments a bit. The company now had three reporting segments, namely UMS (Unmanned Systems), LMS (Loitering Munition Systems) and MW (MacCready Works). Previously the reporting segments were MUAS (Medium Unmanned Systems), SUAS (Small Unmanned Systems), TMS (Tactical Missile Systems) and Others. Year-over-year revenue growth accelerated in the second quarter as AeroVironment reported 62% growth in revenues to $180.8 million with strong >40% gross margins. UMS sales grew 115% to $132.8 million driven by demand for the Puma systems while orders from Ukraine have also started to translate to the top line. LMS saw revenues decrease 3% to $31.1 million while MacCready Works revenues declined by 6% to $30.2 million. Adjusted EBITDA grew to $39.5 million up $32.7 million from the same period last year while funded backlog grew 66% to $487 million.

AeroVironment Boosts Guidance For Fiscal 2024

AeroVironment

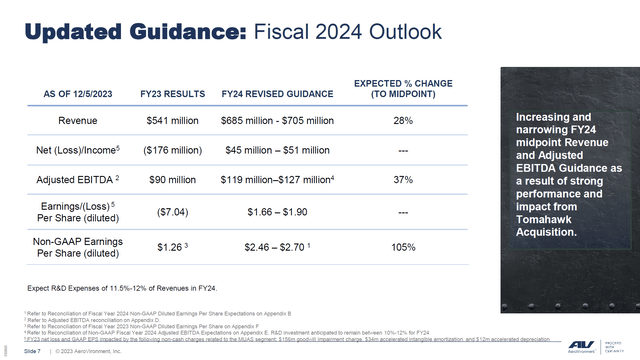

For FY2024, AeroVironment has boosted its guidance once again to narrow the revenue range and boost the Adjusted EBITDA guide. To date, revenues grew by more than 50%. The 28% increase at the midpoint and 30% at the high serve as an indication that in H2 2024 we will be seeing growth rates taper somewhat, but that is also driven by the lumpiness of some contracting activity in the LMS segment.

Overall, adjusted EBITDA is expected to grow at a faster rate than revenues, which I consider to be a good sign, and perhaps also not unimportant to point out is the fact that the company has increased its guidance twice by now. The initial guidance included 19% growth in revenues and 28% growth in adjusted EBITDA.

What Is AeroVironment Stock Worth?

The Aerospace Forum

Valuing AeroVironment stock is challenging, as manufacturers of unmanned aerial systems tend to trade at EV/EBITDA multiples significantly higher than other names in the aerospace industry. If you take the aerospace industry as the standard, manufacturers of unmanned systems quickly tend to look overvalued, and that might also be driven by the fact that there are not many pure play drone investment opportunities, and General Atomics, generally considered the gold standard for UAS, is a private company.

I believe that with FY2024 earnings in mind, AeroVironment stock has 7% upside with a $154 price target, representing 24% upside. As a result, I do believe that the investment opportunity in AeroVironment is a compelling one. Wall Street analysts have a consensus price target of $150.50 price target, which is slightly lower than the price target I have for AVAV stock.

Conclusion: AeroVironment Stock Still Looks Compelling

I believe that AeroVironment stock is looking compelling. The company is seeing significant growth this year and long-term support for its business. The demand for drones from Ukraine that is being filled this year is a growth driver, but even beyond that I do think the demand environment is favorable for unmanned systems and that upside is not yet reflected in the current stock price. As a result, I do believe that the investment opportunity in AeroVironment remains compelling even after the market outperformance since my last report.

Read the full article here

")

")

")