")

Southwestern Energy Company (NYSE:SWN) may decide to reduce development activity in 2024 with natural gas strip prices (NG1:COM) plummeting. The current NYMEX gas strip for 2024 has fallen to around $2.50.

If Southwestern attempts to keep production nearly flat in 2024 (at a 1% to 2% decline from 2023 levels), I estimate that it will generate $62 million in free cash flow after hedges. Southwestern’s 2024 hedges have an estimated value of positive $653 million at current strip prices.

Thus, there is a high chance that Southwestern will reduce 2024 development activity further to help generate more free cash flow and push off some production until natural gas prices are higher.

When I looked at Southwestern in August, it looked capable of generating close to $900 million in 2024 free cash flow. That was at $3.50 NYMEX gas in 2024, though, and the natural gas strip for 2024 has gone down by $1 since then.

I’m not too concerned about longer-term natural gas prices, as the current $2.25 strip for 1H 2024 is likely to result in meaningful reductions in development activity and production. However, the lower near-term cash flow expectations do reduce my estimate of Southwestern’s value to $7.25 per share, which is a $0.75 reduction from my August estimate.

Hedges

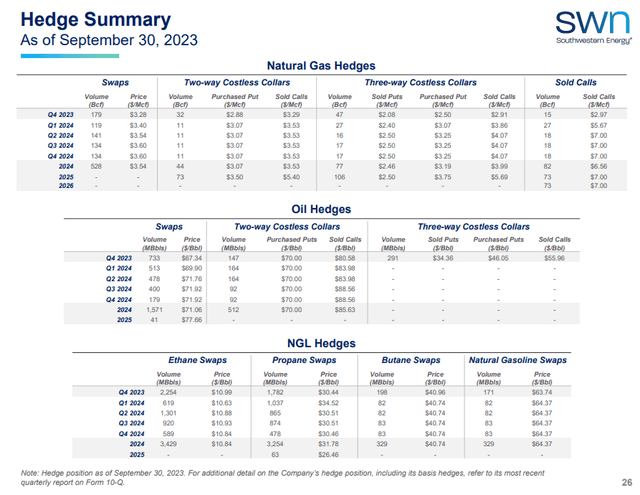

Southwestern’s hedging position is smaller in 2024 than in 2023, but is still fairly substantial. It had around 73% of its Q4 2023 natural gas production hedged, but this goes down to 46% of its natural gas production hedged for 2024 if its total production is around 4.5 Bcfe per day. Southwestern’s 2024 natural gas hedges have an average floor/swap price of approximately $3.47, so those hedges could have approximately $630 million in positive value at $2.50 NYMEX gas in 2024.

Southwestern’s Hedges (swn.com)

Potential 2024 Outlook

Southwestern has discussed keeping production flat year-over-year with a $2.0 billion to $2.3 billion capex budget in 2024. This includes approximately $200 million in capitalized interest and expense, so D&C capex and other capital costs would be around $1.8 billion to $2.1 billion for flat production growth compared to 2023. Southwestern’s 2023 production may end up at around 4.57 Bcfe per day.

Given the deterioration in natural gas prices, I’ve modeled a scenario instead where Southwestern ends up with 4.5 Bcfe per day in 2024 production instead, which is a 1.5% decline in year-over-year production. Southwestern may be able to achieve this with around $1.8 billion in capex, excluding capitalized interest and expense.

At the current 2024 strip of $2.50 NYMEX gas and $70 WTI oil, Southwestern would then end up with $3.555 billion in oil and gas revenues before hedges. Southwestern’s 2024 hedges have around $653 million in positive value at those commodity prices.

| Barrels/Mcf | Per Barrel/Mcf | $ Million | |

| Natural Gas | 1,418,000,000 | $1.85 (including the impact of basis hedges and transportation costs) | $2,623 |

| NGLs | 31,800,000 | $19.00 | $604 |

| Oil | 5,600,000 | $58.00 | $325 |

| Hedge Value | $653 | ||

| Total | $4,208 |

This leads to a projection that Southwestern would generate around $62 million in free cash flow at current 2024 strip prices and a slightly below maintenance capex budget. It would have ended up with nearly $600 million in cash burn in this scenario without its hedges.

| $ Million | |

| Lease Operating Expenses | $1,725 |

| Production Taxes | $231 |

| G&A | $150 |

| Cash Interest | $240 |

| Capital Expenditures | $1,800 |

| Total | $4,146 |

Given the limited free cash flow in this scenario, there is a significant chance that Southwestern may decide to reduce its capex budget further if it believes that natural gas prices will remain low through much of 2024 (as per strip prices).

The NYMEX gas strip for 2025 is now down to $3.35, but I believe that actual prices will end up higher. Near-term natural gas prices are getting quite low, and that should meaningfully affect 2024 development plans, improving the outlook for 2025 natural gas prices.

Notes On Debt

Southwestern indicated that it expected to end 2023 with around $4.1 billion in debt. At current strip prices, it would end 2024 with approximately $4 billion in debt if it aimed for around 4.5 Bcfe per day in 2024 production. Southwestern’s target is to reduce its debt below $3.5 billion.

If Southwestern wants to get its debt down to around $3.5 billion at the current strip by the end of 2024 to early 2025, it would probably need to reduce its capex budget (for D&C capex and other capital costs) to around $1.2 billion or so. This would result in an estimated production of around 4.2 to 4.25 Bcfe per day for Southwestern in 2024, around a 7% to 8% decline from 2023 levels.

Notes On Valuation

I previously estimated Southwestern’s value at approximately $8 per share at long-term $75 WTI oil and $3.75 NYMEX gas. Due to the potentially limited free cash flow in 2024, I have reduced my estimate of Southwestern’s value to approximately $7.25 per share.

I still believe that a longer-term (after 2024) $3.75 NYMEX gas scenario and low natural gas prices in 2024 should translate into an improved chance of $3.75+ gas for 2025.

The reduction in Southwestern’s value is based on lower near-term cash flow expectations, though, and the belief that it will likely be delayed in getting to its $3.5 billion debt target unless it sacrifices production.

Conclusion

Southwestern is now projected to generate $62 million in free cash flow in 2024 at $2.50 NYMEX gas (current strip) if it goes with a near-maintenance capex budget. It benefits from having close to half of its natural gas production hedged at an average of $3.47, which contributes to $653 million in projected realized gains from hedges during the year.

Due to the sharp fall in natural gas price expectations for 2024, there is a high chance that Southwestern (and other natural gas producers) reduce development activities. This should support a longer-term natural gas price of $3.75+. However, due to Southwestern Energy Company’s limited projected 2024 free cash flow, I am trimming its estimated value to $7.25 per share now.

Read the full article here

")

")

")