")

SilverCrest at a glance

SilverCrest Metals (NYSE:SILV) is a single-asset intermediate precious metals miner. It has successfully developed the Las Chispas mine in Mexico and started production in 2022. Las Chispas is a predominantly silver asset (the breakdown of revenues at current prices is around 55% silver and 45% gold), with high grades and robust economics. The mine is expected to produce around 10 million silver-equivalent ounces over an eight-year mine life, with AISC in the lowest quartile of the global production curve (around $12 per AgEq ounce, with breakeven around $15 per AgEq ounce). It has a market capitalization of over $900 million and a robust balance sheet, with $70 million in cash and $12 million in bullion. Remarkably, it has no debt, having repaid about $90 million used for constructing the mine from the free cash flow generated in the first 12 months of operations. Unlike many other silver miners, SilverCrest is a legitimate business. It is profitable and focused on generating free cash flow. With gold and silver trading in a similar range as over the last 12 months, SilverCrest can generate between $70 million and $100 million in free cash flow per year.

Considerations on silver and silver equities

In recent years, most silver miners have destroyed shareholder value. Cost inflation has dramatically squeezed margins, as silver has traded in a range, pressured by rising interest rates. However, the long-term outlook for silver is bright. Industrial demand is expected to rise because of the role that silver plays in the fabrication of batteries and solar panels. The silver market is projected to be in a significant deficit in the coming years, as supply struggles to keep up with rising demand.

Therefore, now should be a good time to buy silver miners. At least, on paper. In a cyclical business like mining, we are probably close to a local bottom. Many miners are currently unprofitable. Margins have been rapidly squeezed in the last few years by declining metal prices and rising costs, but they can expand just as fast if the current disinflationary forces can keep on going and the silver price bounces back, buoyed by a looser monetary policy. The rationale for buying silver miners is thus that they are leveraged plays on the metal. They work as perpetual call options on silver.

Even if one is long-term bullish on silver, however, it doesn’t automatically follow that buying battered-down miners today is a good idea. If we stick to our analogy of miners as call options, there is, first of all, the question of the price of such options, i.e., their expected pay-offs. Despite silver equities having declined significantly from their all-time highs, they are still not cheap enough. In other words, as the current valuation is already embedding the expectation of rising prices, the upside is not as big as generally believed. More importantly, if silver prices do not rise, then the downside can be significant. In short, the risk/reward ratio is often not attractive enough at the moment.

It is difficult to predict where silver will trade in 12 months. Therefore, despite a bullish outlook for silver over the medium term, I am firmly convinced that speculative hope cannot be an investment thesis. I want to buy assets near the bottom of the cycle and at a discount to the net present value, based on current spot prices. Or, at least, not at a significant premium. There are many gold miners who fit the bill. They are trading at high free cash flow yields, even with gold still unable to break out. The same is not true of silver miners.

Some may object that gold is trading near its all-time high, while silver is far from it. They may invoke historical gold-to-silver ratios to argue that silver is massively undervalued. I don’t believe such is the case. Gold has been performing better than silver because silver is partially an industrial metal and does not benefit from central banks buying. This doesn’t mean that silver can’t outperform gold over the next 12 months. But there is also no solid reason to believe that historical ratios have any predictive value.

Returning to the analogy of miners as call options to the metal, another important aspect is time decay. Just like an option loses value with the passing of time, all else being equal, similarly, a miner consumes every year a part of its reserves, by mining them and converting them to bullion. If no profit results from this activity, value is being destroyed. This is why it is important to focus on miners with a slow time decay, i.e., miners with large and long-lived assets, or with a significant growth pipeline.

Summarizing, my criterion for investing in a miner is that it trades at a discount to net present value based on current spot prices, so as to limit the downside; it is focused on profitability and shareholder returns; it owns long-lived assets or has plans to grow production, so that the price of being bullish too early is smaller.

SilverCrest: why I am skeptical

I will now discuss how the previous general considerations apply to the case of SilverCrest.

First of all, it should be clear that I consider SilverCrest as one of only a few investable silver equities. The company has been able to build a mine on schedule and under budget. SilverCrest trades at one of the highest free cash flow yields available in the sector. Las Chispas is a very good asset. It remains one of the highest-grade silver mines in the world, even if the average grade, as well as the total reserves and resources, have been revised downwards in the updated Technical Report from September 2023.

Nonetheless, I believe that the current valuation is not cheap, as it already embeds optimistic expectations about the silver price. I am also concerned about the issue of rising costs and the Mexico jurisdiction. Finally, SilverCrest is a single-asset producer, with a relatively short mine life and some recent operational challenges.

First of all, about the valuation, SilverCrest trades at a premium to NAV. In the recently updated Technical Report, a base case is assumed with a gold price of $1800 per ounce and a silver price of $23 per ounce. Under these assumptions, the after-tax NPV-5% is then equal to $550 million, which implies a 65% premium. With higher metal prices (gold $2000 per ounce, silver $25 per ounce), the NPV rises to around $650 million, which is still a more than 30% premium.

Second, while Las Chispas remains in the lowest quartile of the production curve, costs are rising. In the 2021 Feasibility Study, they were estimated to be only around $6.5 per AgEq ounce. In H1 2023, they had risen to $10.75 per ounce. In H2 2023, they are expected to be in the range of $11.75 to $13.50 per ounce. Costs have therefore doubled in just a few years. Energy inflation has been an important driver, but another aspect is that the Mexican Peso has appreciated around 20% versus the US dollar. Since a majority of expenditures are denominated in the local currency, but revenues are denominated in dollars, dollar weakness is eroding margins. Wage inflation and labor shortages have further contributed to the rising costs. More generally, Mexico is becoming a more challenging jurisdiction for miners, with new projects getting increasingly difficult to permit because of political opposition.

Finally, Las Chispas is showing some technical troubles. At first, production came from stockpiled ore. Then, SilverCrest started using underground mined ore, which provided the first opportunity to stress-test its geological models. Unfortunately, this stress test led to a significant downward revision of its reserve and resource base. Mineral reserves were revised downward by 13.5%, from 90.9 to 78.6 million ounces. The average grade declined from 843 to 719 grams per tonne. This decline was driven primarily by changes in the mining method but also by narrower veins.

Such developments are clearly not positive. The question is if costs will keep increasing, as SilverCrest is probably targeting at the moment the highest-grade veins. There is also the question of whether the company will be able to extend the mine life beyond 2030 and at what costs. SilverCrest is allocating a $10 million exploration budget for Q1 2024, with the objective of targeting another 10 million ounces in Inferred Resources, with the purpose of Reserves replacement. This would add just one year to the mine life at current production rates. Time will tell if they are successful. In any case, I believe that SilverCrest, as a single-asset producer, remains quite risky, especially at the current valuation. If Las Chispas keeps disappointing and exploration efforts are not able to significantly extend the deposit, the downside can be significant.

Conclusions

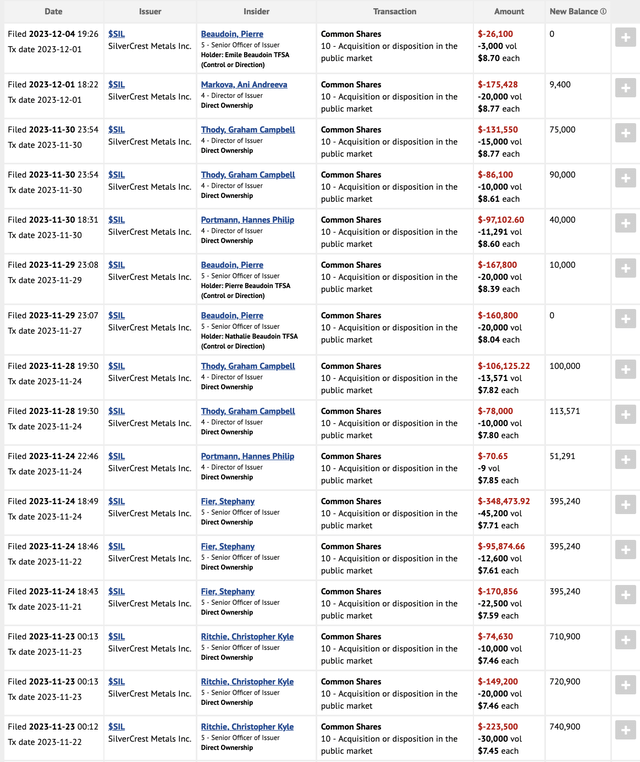

SilverCrest is one of only a handful of investable names in the silver equity space. The company has been able to develop one of the highest-grade silver mines in the world in record time, but it has recently been hit by a flurry of bad news. The updated Technical Report has led to an important downward revision of reserves and resources. Costs are rising, thus eroding margins. As a result, SilverCrest is now trading at a significant premium to NAV. At current silver prices, it is quite difficult to justify the current market capitalization of almost $1 billion. To top it all off, the management doesn’t appear exactly confident and has been selling shares in the open market in recent months.

Public sells over recent weeks from insiders (ceo.ca)

Overall, I believe SilverCrest will perform exceptionally well in the case of a silver bull market, but if the silver price remains stagnant, the margin of safety is small at the current valuation. SilverCrest is a risky bet on higher silver prices. I believe there are better ways to express such a bullish view on silver, directly via futures or indirectly via gold miners that also have a considerable fraction of revenues coming from silver and that trade at a far cheaper valuation.

Read the full article here

")

")

")