")

Investment thesis

Our current investment thesis is:

- Arhaus is showing all the hallmarks of becoming a premium retailer in the furniture market. The company has developed its brand well and is operating strongly on the backend. It has good relationships with suppliers, is building an omnichannel approach underpinned by e-commerce, and is sustainably growing its showroom footprint. We see attractive returns on the continued delivery of this, so long as the brand remains at the forefront of designs.

- The issue we have currently is that the company is facing material headwinds, with macroeconomic conditions contributing to a housing bear market. Demand for furniture is declining rapidly as home turnover falls and renovations are disincentivized. Given the limited visibility of the impact on Arhaus, we suggest patience.

Company description

Arhaus (NASDAQ:ARHS) is a high-end home furnishings retailer headquartered in Boston Heights, Ohio. The company specializes in unique, artisan-crafted furniture, lighting, and décor, focusing on sustainable and eco-friendly practices in their designs.

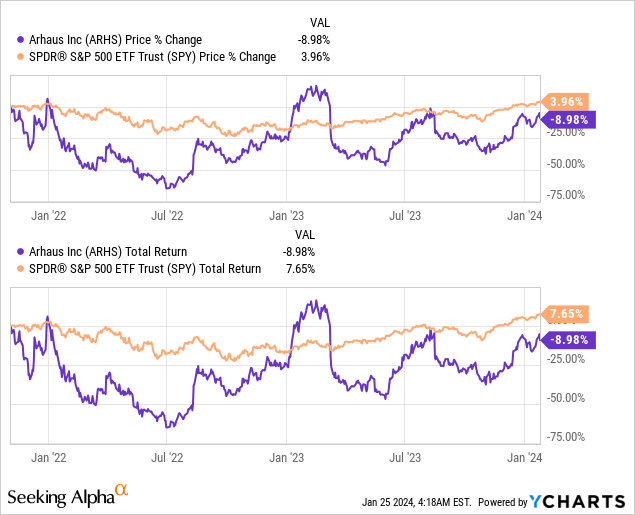

Share price

Arhaus’s share price performance has been disappointing, although caveating that the wider market has materially struggled during this period, with only a handful of tech stocks allowing for a 2023 bounce back. We would not read too much into the share price performance during this period.

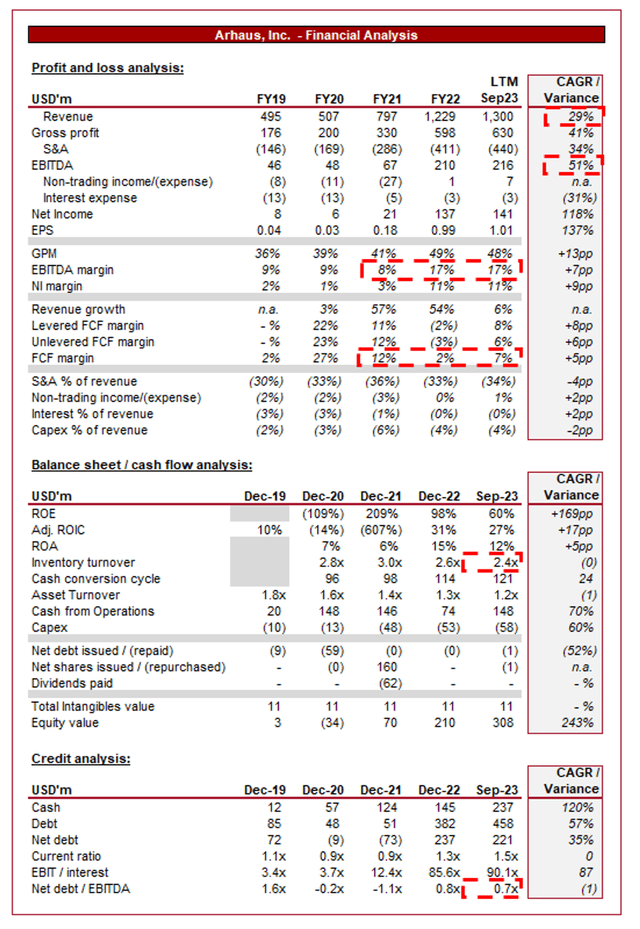

Financial analysis

Financials (Capital IQ)

Presented above are Arhaus’ financial results.

Revenue & Commercial Factors

Arhaus’ revenue has grown exceptionally during this should period, with a CAGR of +29%. EBITDA has exceeded this with strong margin improvement, growing at +51%.

Business Model

Arhaus specializes in offering high-quality, handcrafted furniture and home decor items. It emphasizes craftsmanship, quality materials, and attention to detail distinguishes its products in the market. Unlike many of its peers, Arhaus is committed to sustainability. It utilizes eco-friendly materials, such as reclaimed wood and natural fibers, in its products.

The company designs its furniture collections in-house, focusing on unique and aesthetically appealing designs. Additionally, it allows customers to customize certain aspects of furniture pieces, catering to individual preferences.

Arhaus’ stores are designed to provide customers with a sensory and immersive experience (think Ikea, etc.). In conjunction with knowledgeable staff (that can provide design consultation), it creates a luxurious and inviting atmosphere.

Arhaus

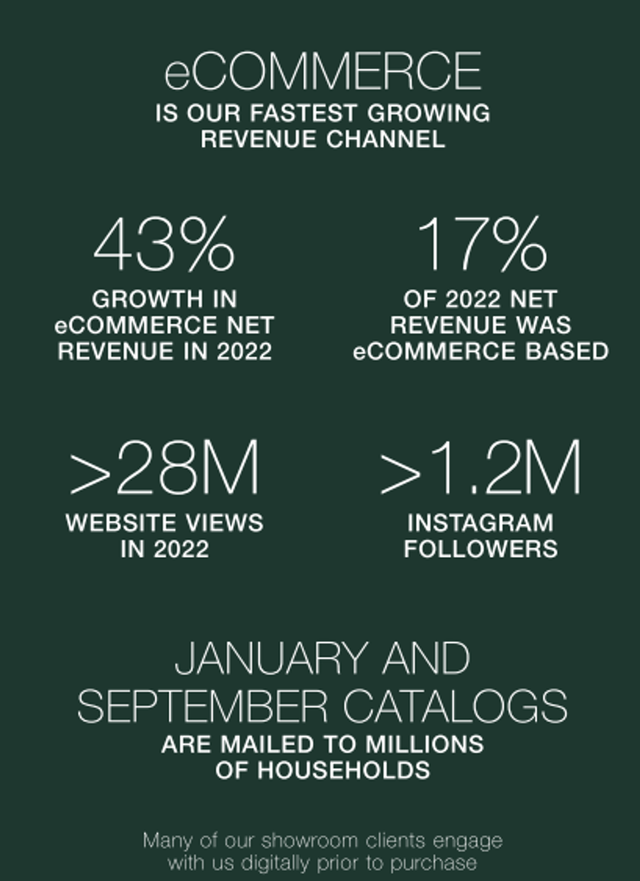

Arhaus operates an omnichannel approach, integrating online and offline sales channels seamlessly. This digital presence has been critical for brand development also, allowing the company to expand its reach.

Arhaus

Despite offering high-quality, luxury furniture, Arhaus maintains competitive pricing strategies. This has been achieved through the relationships it has developed, which are directly with vendors in almost every case.

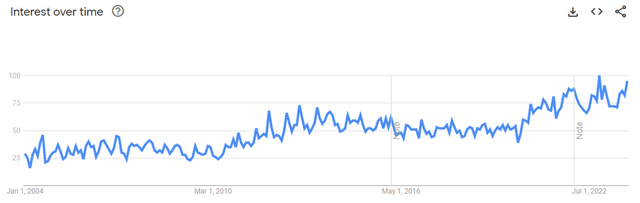

We believe the combination of these factors has been highly attractive to customers, allowing the company to grow well. Its focus on unique and high-quality products, as well as its ability to respond to trends, has underpinned its broader go-to-market strategy. As the following shows, interest in its brand has consistently risen during the last 20 years.

Google

We see the following factors driving a continuation of its current trajectory:

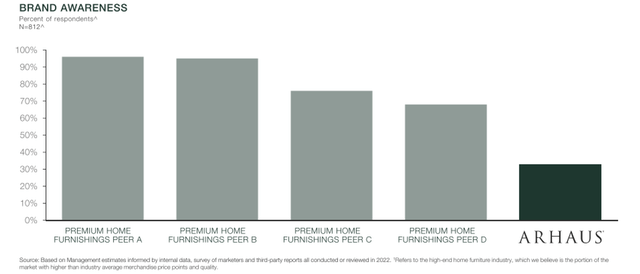

- Brand Reputation – Further brand building through positive reviews, word-of-mouth marketing, and mass-market targeted advertising. As the following illustrates, Arhaus still has good room to grow.

Arhaus

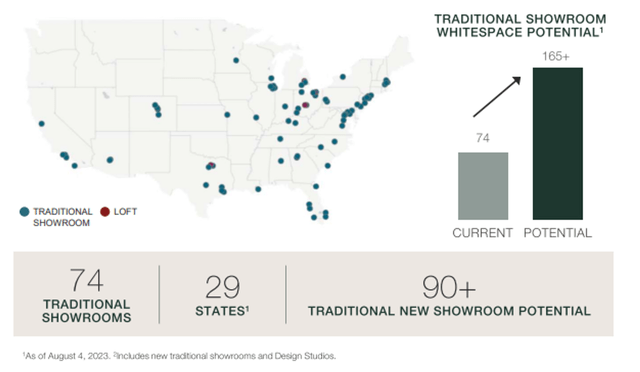

- Expansion Strategies – Expanding its physical presence is critical to growing revenue, as this is an industry where consumers are heavily reliant on viewing before buying. Management sees good runway for further locations, with the market estimated to be worth ~$100b.

Arhaus

- Target market – Consumer confidence among affluent customers remains strong, with income share growing disproportionately. The wealth effect will only further drive a gulf in purchasing power and demand, contributing to better resilience to cyclicality.

Margins

Margins (Capital IQ)

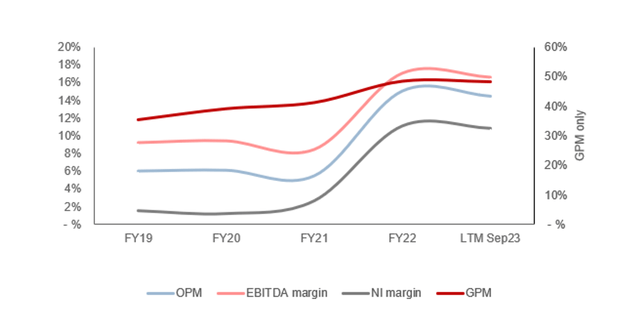

Arhaus’ margins have improved impressively during the last few years, as the business has rapidly expanded scale, delivering superior unit economics and operating cost leverage. Further, the company benefited from a substantial backlog of deliveries during a period of elevated post-pandemic demand.

We see the company likely falling to a lower level than currently achieved, as demand and inventory sales begin to normalize. Given the growth trajectory of the company, the impact will be uncertain as there will be offsetting gains, although we suspect EBITDA-M will be 12-15% in FY23F/FY24F.

Quarterly results

Arhaus’ recent performance has been strong, although there is evidence to suggest growth is slowing rapidly. Top-line revenue growth was +49.6%, +23.7%, +2.2%, and +1.9% in the last four quarters. In conjunction with this, margins have slipped, with an LTM EBITDA-M of ~17% (~10% in its last quarter).

The company’s strong performance is a reflection of its growth story. Management is investing heavily in expanding the company’s national presence, be it through new showrooms and online channels. This momentum alone has allowed the company to significantly exceed the market.

We do believe there is evidence to suggest Arhaus will experience a slowdown in the coming quarters, significantly offsetting its current trajectory. The macroeconomic environment is difficult and worsening, with elevated interest rates and inflation contributing to a significant decline in large-ticket purchases. This will act to dissuade consumers from renovations and home moves. Arhaus targets the premium segment, which is more insulated against such conditions, but nevertheless, we are expecting the business to be negatively impacted.

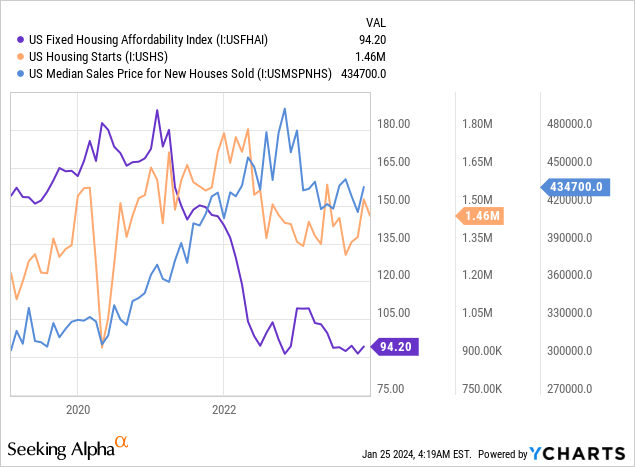

We also believe the following three data points point to a difficult 1-2 years ahead:

- US Fixed Housing Affordability – Housing affordability in the US has reached a noticeable low (below 100), indicating that consumers with median incomes are financially strained, making it difficult to afford median-priced homes. This will contribute to reduced capital spending on home renovations and moves due to a lack of finances.

- US Housing Starts – There has been a significant decrease in new home construction since 2022. This trend signals that home builders anticipate prolonged difficulties, reducing the motivation to initiate new construction projects. This pullback isn’t solely a near-term concern; it reflects expectations over an extended period due to the time involved in planning and building new homes.

- US Median Price for Existing Family Homes – Many consumers invest in renovations or consider moving when they have accrued equity in their existing homes. The recent decline in median sales price indicates a reduction in property valuation and, consequently, equity value. Moreover, existing mortgage rates are likely more favorable than currently available and thus discourage homeowners from moving, compounding the challenges faced by the housing market.

Key takeaways from its most recent quarter are:

- Comparable Growth of (2.1)%, illustrating the underlying weakness faced.

- Delivery delays continue to weigh on the business as it scales distribution and IT systems.

- Six new Showrooms were added during the year to date, with 6 more expected in the remainder of the year.

- Arhaus continues to see GP accretion through declining production costs, offset by corporate spending to drive growth.

Balance sheet & Cash Flows

Arhaus is conservatively financed despite the aggressive expansion strategy, with an ND/EBITDA of 0.7x. The majority of this is capital leases, allowing for debt flexibility if required.

Inventory turnover has marginally ticked down, implying a demand slowdown is already being felt beyond the level expected. This is weighing on FCF, which has declined to 7%.

With its strong profitability, the business has sufficient headroom to fund capex (expansion), implying its runway for growth is deliverable. Even if margins were to fall, the company has sufficient cash to fund the shortfall. Any issues would come at the rate at which the business can expand, which is not significant.

Outlook

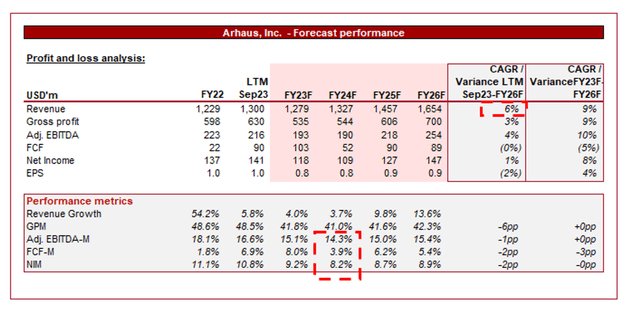

Outlook (Capital IQ)

Presented above is Wall Street’s consensus view on the coming years.

Analysts are forecasting strong growth in the coming years, with a CAGR of 6% into FY26F. In conjunction with this, margins are expected to fall to ~14% on an EBITDA level before improving.

We consider the revenue assumptions to be reasonable, owing to the strong demand shown at its locations and via e-commerce, giving us sufficient comfort that as more showrooms are rolled out, growth will follow.

Margin assumptions appear slightly punchy in our view. ~15% is achievable only if demand remains stable, which we believe there is material uncertainty around. As previously mentioned, we would suggest 12-15% is more realistic, with 15% being an impressive result.

Industry analysis

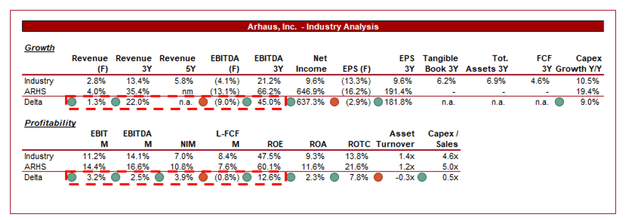

Seeking Alpha

Presented above is a comparison of Arhaus’ growth and profitability to the average of its industry, as defined by Seeking Alpha (6 companies).

Arhaus performs well relative to its peers, although this is a reflection of its lifecycle location and niche focus. The company is significantly ahead in growth, with this forecast to continue. This reflects its expansionary focus and rollout of new locations.

Further, the company operates with an impressive margin delta, attributable to its niche focus. Given the company’s smaller scale, we consider this an impressive achievement. This said, it should be noted that with margin pressures ahead, Arhaus will likely fall close to parity.

Valuation

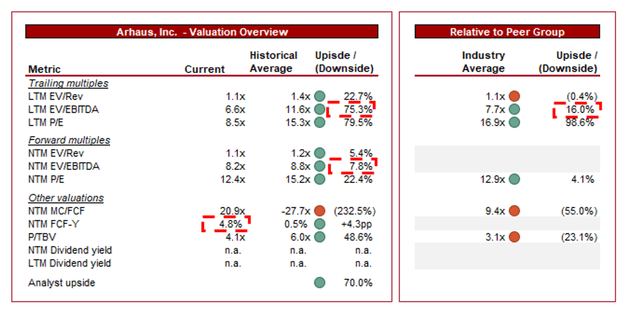

Valuation (Capital IQ)

Arhaus is currently trading at 7x LTM EBITDA and 8x NTM EBITDA.

The company is trading at a discount to its peers on an LTM EBITDA basis, which we believe accounts for the margin risk in the coming 12-24 months. As we note, on a Revenue basis, Arhaus is broadly in line with its peers.

We consider Arhaus undervalued for this reason, as the company has a superior runway for growth, having already shown a compelling value proposition based on its development thus far. This will contribute to a downward pressure on multiples as it outgrows its peers.

Key risks with our thesis

The risks to our current thesis are:

- Successful implementation of e-commerce strategies.

- Strong brand development driving growth.

- Economic downturn.

- Further supply chain disruptions.

- Loss of steam as industry demand declines.

Final thoughts

Arhaus is a solid company with lots of potential. The company is still in its growth phase (despite a long history), with Management executing well against its strategic imperatives. The brand is developing well, product innovation continues to be strong, margins are supported by operational excellence, and showroom growth continues.

Our only concern is the current macroeconomic environment, which is positioned to punish the business in the coming 12-24 months. The fear longer term is that this derails the company’s trajectory. If not, its relative performance to peers is sufficiently strong to imply upside today.

We conservatively rate the stock a hold until further evidence of its near-term performance is observed.

Read the full article here

")

")

")