An excellent business model

Pagaya Technologies (NASDAQ:PGY) is a decent story with possible asymmetrical returns given the extremely low valuation of $1.11 and a market cap of just $855Mn. Pagaya is a Fintech, pick and shovels, AI play providing a platform/software service to commercial lenders like Visa, banks, and even Fintech competitor SoFi Technologies (SOFI).

Let’s take a deeper dive into Pagaya’s business model. Unlike Upstart, (UPST) and SoFi Technologies, Pagaya doesn’t keep any loans on its books, except a small percentage of securitizations made by them for mandatory risk retention compliance.

Its business model is to charges fees to business clients (lenders) like Visa (V), Ally Financial (ALLY) and SoFi Technologies to provide due diligence and credit analysis of their potential borrowers – sift through their initially-declined loan applications, and find any good loans among the declined ones.

Pagaya bundles these loans and moves them to their final destination – investors. 80% of the loans get bundled into ABS, (Asset Backed Securities), which institutional clients have agreed to purchase in advance. The other 20% of the bundled loans are sold to private investors, and Pagaya charges them a fee for that service

Pagaya gets fees from 3 sources.

- Platform and licensing fees, from lending partners for using Pagaya’s ’s AI service.

- ABS bundling fees – These are markups made by Pagaya before they are put into ABS structures, plus other fees for packaging the ABS.

- Loan or Investor Fees – These are charged to the other investors who don’t buy ABS, instead they buy the loans directly for their books.

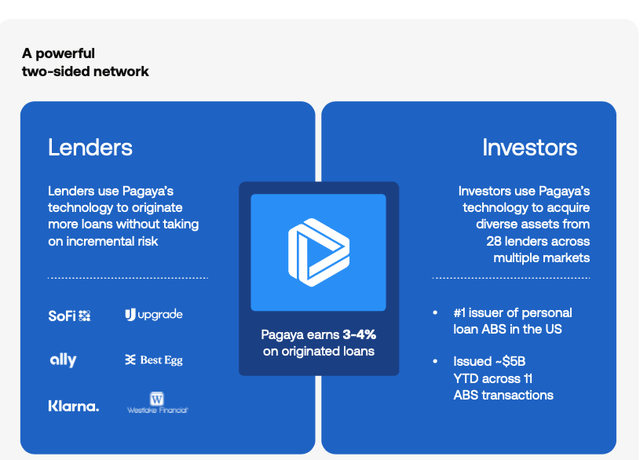

Pagaya’s Business Model (Pagaya)

The Bull Case

How do I expect this business to thrive? Besides its own benefits this model provides benefits for the other two parties as well, client facing lenders and the ABS buyers or investors.

Investor benefits:

- ABS – Asset Backed Securities of auto loans, personal loans or PoS (Point of Sale – Buy Now Pay Later) earn a lot more than treasuries. 8-12% according to Bert

- The buyers/investors’ risk is spread out across different sectors (auto, home, and personal) and across different lenders.

- Since Pagaya is the biggest provider of consumer ABS’, large institutions get enough liquidity to make it worth the effort.

Pagaya is the one of the market leaders in the ABS market, and the # 1 in personal loans and customers renew because of large volume deals.

Even though they are the largest issuers of personal loan ABS, their ABS’ tend to get oversubscribed, indicating continued demand.

Strong capital and institutional Backing – The Singapore Government Fund, which owns 9% of Pagaya is also a large buyer of ABS.

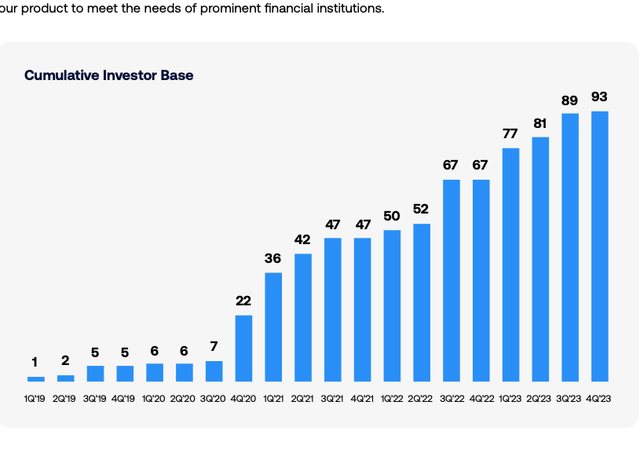

As we see below, the investor base for ABS has grown from 1 to 93 in the last 5 years.

Pagaya investor base (Pagaya)

Lender benefits:

- The lender keeps the borrower as a customer – Pagaya is the lender’s due diligence/credit review/ artificial intelligence arm.

- Lenders take no balance sheet risk – loans are immediately bundled as ABS.

- Lenders get the majority of upfront fees, giving a small portion to Pagaya.

Strong client base – Pagaya has an excellent list of lenders it does business with as we can see from the chart above – Ally Financial, SoFi Technologies, Best Egg and Klarna. It also has the behemoth Visa, Upgrade, Prosper and picked up Westlake Financial, an auto lender with $24Bn in assets in September 2023, giving it access to Westlake’s 14,000 franchise dealerships.

Seamless Experience – Pagaya has strong relationships with lenders because of the seamless experience. The borrower doesn’t even know that they are dealing with Pagaya. As a result, lenders also don’t fear them because they’re not interested in acquiring their clients – they’re not in that business and are a pure service play.

This is a recurring, sustainable business fulfilling a need – anyone in the lending business or credit business needs it to safeguard from credit losses. Cherry picking loans using better intelligence with more data points helps achieve benchmark or better returns for its lending partners.

AI gives them a competitive edge – While currently it is a strong AI / Machine Learning play with Pagaya offering several data points for analysis, I do want to emphasize that credit appraisals and diligence has been around forever, but given Pagaya’s widespread adoption, an AI platform for credit appraisals is likely to become an industry standard or requirement.

Scale – Besides the AI differentiator, I believe the other major strength is scale with ABS buyers and lender relationships.

No credit risk* – Pagaya’s ABS deals are pre-funded, Pagaya has to find credit worthy borrowers instead of looking to offload bad loans.

*(Like all securitization issuers, Pagaya must retain 5% of its securitizations to maintain risk retention compliance with government regulations.)

No client acquisition costs – lenders pay for that.

Switching Costs – It takes Pagaya and the lender about 2-3 years to complete onboarding and integration.

A tighter credit environment – the current post Silicon Valley crisis environment amidst new regulations and oversight encourages lenders to de-risk, which means keeping fewer loans on their books and more securitization leading to greater demand for Pagaya. This is a tailwind and not a challenge.

From CEO, Gal Krubiner on the Q3-23 earnings call, emphasis mine

Yes, so let me start with the lenders and then Mike will take the investor side. From the lender side, there is again, another very strong tailwind to our product all the product, that the fact that our banks are looking to give the solution to the customers but at the same time, have limitations on the balance sheets, both from liquidity and regulation perspective. So that drives a lot of interest in our product, we are focusing on big banks and big auto provider, which part of our auto captives, which is an open and market that we opened just recently.

The Bear Case

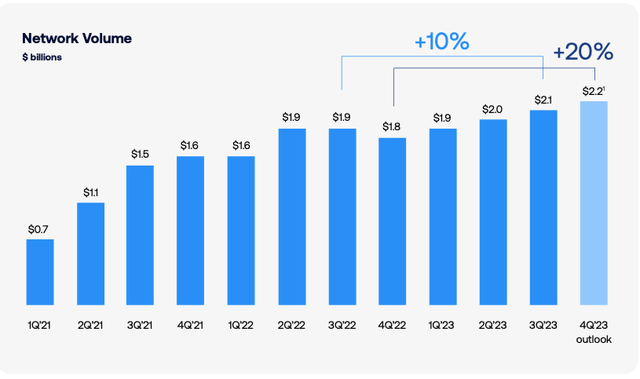

The dreaded 3C – This is a Cutthroat, Commodity, Cyclical business and sure there is the AI product differentiator, but over time, even M/L or AI platforms or software will become a commoditized business, without significant competitive advantages. While Pagaya doesn’t take credit risk, their business model depends on economic conditions and cycles, and the credit worthiness of personal loan and auto borrowers. If default rates increase, and credit conditions worsen, this will definitely decrease order flow and volumes. As we see from the network chart in the 2023 section below – Network volume flatlined in Q1-2022, at 1.6Bn, then stagnated at $1.9Bn in two quarters of 2022, with even one decrease to $1.8Bn. We finally saw growth renewing in Q1-2023 to $1.9Bn.

Barriers to entry are low – for example, their lender customers could easily develop the same software. Their lenders who are much bigger, SoFi Technologies itself is $7.5Bn in market cap, a little less than 10 times Pagaya’s size, — could become their biggest competitors by investing in similar AI software for themselves, eliminate Pagaya and shop their own product around like AWS. However, this could be mitigated because of the value of the data that Pagaya already has and the reluctance of other lenders to share their data with a competing SoFi Technologies, plus there is the fear of regulations as well.

Dual capital structure – Pagaya has a dual capital structure with greater voting rights for the co-founders, which is always a dangling threat. As per their last 20F filing, founders held 77% of voting rights.

Dilution – Another challenge is the possibility of continued dilution. Share count stood at 738Mn shares in Sep 2023 compared to 667Mn in Sep 2022, an increase of 11%…

“Diworsification” risk – Pagaya could always raise capital for acquisitions to goose growth, or worse like Upstart keep loans on their books! There is a shelf filing for an additional $500 Mn as of Oct 2023, which may not be necessary and dilutive. Though that seems to be a very unlikely scenario for now. After seeing Upstart plummet from its peak price of $311 or Pagaya from $23, I cannot imagine any management wanting to go through that nightmare again.

Non-USA company – Israeli listing, 20-F (for foreign companies) reporting standards are not as rigid as SEC’s 10K’s. This will be mitigated as Pagaya is filing for a US listing in 2024 and expects to provide Q1-2024 according to GAAP, as per this news release on its website. This is a voluntary strategic move by Pagaya, to focus on improving accountability to shareholders by providing quarterly results under GAAP standards, which will also enhance transparency of its business, and provide benchmarking and consistency with other US companies. It is also moving its headquarters to New York City.

Prepayments – While lower interest rates increase demand for all types of borrowings and therefore more volumes and sales, there is a downside. As Treasury rates fall, there are a lot of prepayments, which reduces the value of the ABS – An ABS’ value is derived from the expected interest income streams, if the borrower prepays the expected income stream gets reduced.

Financial companies are pariahs – After the Great Financial Crisis, 2023’s SVB and First Republic Crisis, and the current New York Community Bancorp turmoil, this sector has become a stepchild. Besides, the steady drumbeat of a possible commercial real estate crisis reverberates across the entire finance industry.

The Darwin Homes foray – Pagaya acquired Darwin Homes to earn rent income from Single Family Rentals and there is not enough visibility on their performance yet. Management cited that performance wasn’t material from this division in their last earnings call. I hope this is not a “Diworsification” as Peter Lynch would have called it.

2023 – Improving metrics all around.

From the chart below, Pagaya kickstarted growth again in Q1-2023 and has grown network volume steadily to $2.2Bn.

Pagaya Network Volume (Pagaya)

And the increased network volume has resulted in several better metrics as shown below.

Pagaya Metrics (Pagaya, Seeking Alpha, Fountainhead)

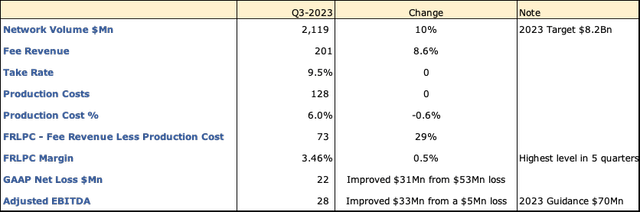

Even as the take rate stayed steady at 9.5%, the fee revenue increased 8.6%, the production cost percentage improved by 0.6%.

The biggest gainer was the FRLPC, (Fee Revenue Less Production Cost) growing 29% to $73Mn with a 50-basis point improvement in margins to 3.46% – which was the highest level in 5 years.

All of this led to Pagaya earning $28Mn of adjusted EBITDA in Q3-2023, the first quarter of an annual $100Mn adjusted EBITDA run rate. With fixed costs dropping and margins improving, operating leveraged has positioned Pagaya for adjusted EBITDA growth in 2024.

From the CFO, Michael Kurlander on the Q3-2023 Earnings Call, emphasis mine.

Moving on to operating expenses, total core OpEx excluding stock based compensation depreciation and one-time expenses has now declined for four straight quarters to $52 million, representing a record low of 25% of our total revenue. Our reduction in expenses this year has been broad across both compensation and non-compensation line items. And we have now surpassed the $50 million in run rate savings we’ve announced in our Q1 call. This is in the context of delivering record volumes and revenues this quarter, demonstrating the inherent operating leverage in our business, which we anticipate can continue even with the large new partners recently announced.

Q4-2023 and Full Year 2023 Earnings

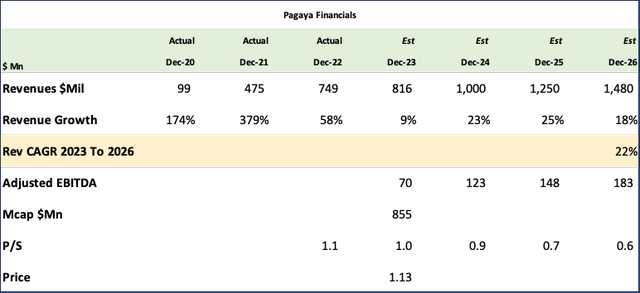

Pagaya reports Q4-2023, and full year 2023, earnings on February 21, 2024. It has guided to full year 2023 adjusted EBITDA to be at the high end of the range of $65 to $75Mn and it expects full year network volume to exceed the high end of its previously guided $8Bn to $8.2B, and revenue to be in line with projections of $800 to $825Mn. Analysts consensus estimates as per Seeking Alpha are for revenues of $222Mn in Q4, a 15% YoY increase and $816Mn for the full year, a 9% growth. Pagaya continues to do well.

An Asymmetrical Return

I own Pagaya and plan to keep accumulating; in my opinion the downside is reflected in the price of $1.12, but the upside could be a four bagger in five years. That’s an annual return of 32%.

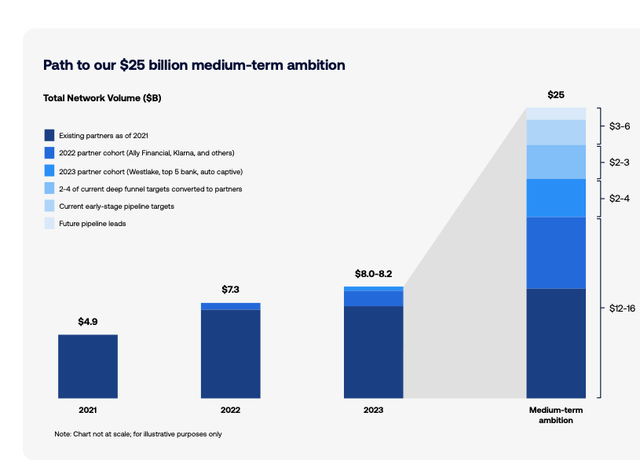

Pagaya certainly has the growth to get there. They increased network volume from $4.9Bn to an estimated $8.1Bn in 2 years – a CAGR of 29%. If they take 5 years to achieve $25Bn in network volume, that’s a CAGR of 25%

They need to add three big lenders each year and they have the pipeline to do so. They’re talking to 80% of the top 25 banks in different stages and hope to convert 10 deals in the next year or so, as we can see from the pretty robust pipeline below.

Pagaya Pipeline and Network Volume (Pagaya)

More importantly, their business model helps them in spades, because getting new clients leads to onboarding at all its branches and all its products. 1st year’s revenue is really just one piece of the pie, years two and three complete the expected growth from a new client as the rollout and integration process gets completed. And then onwards there is sustainable recurring revenue from the same client.

They already have a $100Mn run rate of adjusted EBITDA of $28Mn from Q3-2023 and based on my and Seeking Alpha consensus estimates below they certainly have the operating leverage to continue growing adjusted EBITA. Management hopes to achieve $500Mn EBITDA in the medium term and my estimate of adjusted EBITDA of $183Mn by Dec 2026, is likely conservative.

Pagaya Revenue and EBITDA (Pagaya, Seeking Alpha, Fountainhead)

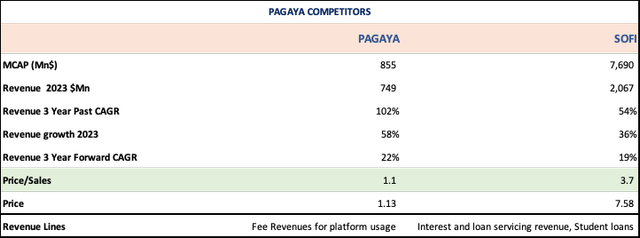

The stock is priced at only 1.05 times sales and with an estimated Sales CAGR of 22%, this drops to 0.6x sales – it had current assets of $419Mn in Sep 2023- that’s half its market cap! That’s a steal! Compare that to SoFi, which is priced at 3.7X sales and has a 3 year forward CAGR of 19% lower than Pagaya. Plus, SoFi earns only a part of its revenues from services, they earn interest income as well, which carries credit risk.

Pagaya competitor (Pagaya, Seeking Alpha, Fountainhead)

Pagaya is a hidden gem – not too many analysts cover this stock.

They have

- Solid institutions like the Singapore Sovereign Wealth Fund backing them.

- Tremendous scale and reach with investors and lenders.

- A large and very credible pipeline.

- A unique business model, which de-risks the lending business in real time.

- A platform that works across several products and lenders.

- Expected revenue growth of 22%.

- Improving margins.

- They will soon be listed in the US – that itself could be a huge boost.

- And can also benefit from a reverse stock split, which removes the cheaper branding of a $1 stock.

What’s not to like?

Read the full article here

")

")

")