")

Last February, I started coverage of Antero Midstream (NYSE:AM) with a “Buy” rating, citing benefits coming from upcoming rebate roll-offs, a recent acquisition, and a commitment to lower its leverage. The stock has generated a 24% return since then, keeping pace with S&P. I last covered the stock in November, saying I thought a potential distribution increase sometime in 2024 could be a catalyst. The stock has a return of -4% versus a 10% gain in the S&P over the same period. With AM rebounding after earnings, let’s catch up with the name.

Company Profile

As a quick refresher, AM is a midstream company. It owns a system of low-pressure and high-pressure gathering pipelines that primarily serve its largest customer, E&P Antero Resources (AR). It also owns a 50% stake in a joint venture with MarkWest, a subsidiary of MPLX (MPLX), to develop processing and fractionation assets in the Marcellus and Utica. In addition, it also has a freshwater delivery business, which is used in the drilling of wells and other associated activities.

Its contracts are fee-based or serviced-based with inflation escalators, so it is largely a play on natural gas volumes coming from AR. Notably, AR owns 29% of AM.

Q4 Results

Given its ties to AR, AM’s results are very dependent on the drilling activity of AR. The E&P saw its Q4 production rise 6% year over year. That compared to a 9% increase in Q3, a 5% increase in Q2 and a 3% increase in Q2. Its natural gas volumes rose 7%, while ethane volumes were down -6%, C3+ NGL volumes were up 7%, and oil volumes were up 46% off a low base.

AR guided for 2024 production of between 3.3-3.4 Bcd/d. It expects a -3% decline in natural gas volumes and a 2% increase in liquids volumes. Net production averaged 3.4 Bcd/d in 2023 and in Q4. AR expects to be FCF positive, despite the extremely weak natural gas prices and being unhedged, helped by NGL prices.

For its part, AM saw a its low-pressure gathering volumes increase by 10% to 3,377 MMcf/d and a 14% increase in compression to 3,343 MMcf/d. High-pressure gathering rose 10% to 3,047 MMcf/d, while freshwater delivery fell -15% to 94 MBbl/d. Its acquisition of Crestwood, which closed in Q4 of 2022, helped boost low-pressure volumes.

Gross JV Processing volumes, meanwhile, climbed 12% to 1,649 MMcf/d, while gross JV fractionation volumes jumped 11% to 40 MBbl/d.

The solid volume growth led to a 10% increase in adjusted EBITDA to $254.0 million for AM. Free cash flow, meanwhile, soared to $156.4 million from $115.7 million a year ago, as it saw lower capex and higher net income.

AM ended the quarter with leverage of 3.3x, down from 3.4x last quarter and 3.7x at the end of 2022. It continues to target 3.0x leverage by the end of this year.

Looking ahead, AM forecast full-year adjusted EBITDA of between $1.02-1.06 billion, an increase of 5% at the midpoint. CapEx is projected to be between $150-170 million, a -14% decrease versus last year. Free cash flow is expected to be between $670-710 million. It anticipates paying out approximately $435 million in dividends and producing free cash flow after dividends of between $235-275 million. Notably, the company is expecting $190 million in interest payments, a reduction of -13% versus 2023.

AM plans to maintain its annualized dividend at 90 cents. It also authorized a $500 million share repurchase plan that it could use once it hits its 3.0x leverage target.

With natural gas prices in the dumpster, there were fears that AR could pull back on its production, which would hurt AM’s gathering volumes. However, its parent will look to keep volumes steady, as it is a still projecting to be FCF positive.

Meanwhile, AM will benefit in 2024 from the roll off of prior rebates the firm gave to AR as well as inflation escalators in its contracts. At the same time, the company’s FCF cash flow will benefit from lower interest expense and reduced capex.

Looking towards 2025, unless there is a big rebound in natural gas prices, I’d once again expect AR to keep volumes flattish. So 2025 should be pretty similar to 2024 for EBITDA, and then FCF should grow from reduced debt and lower interest rates.

Valuation

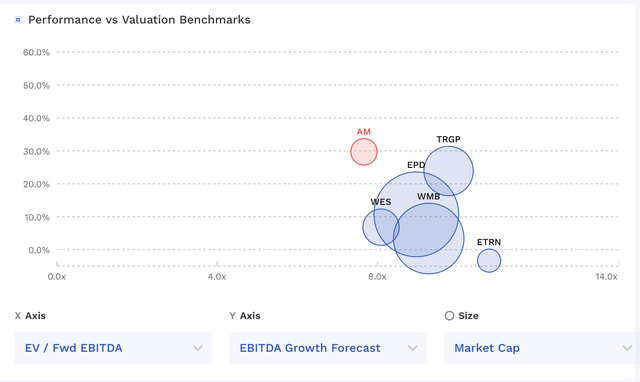

AM trades at 8.1x the 2024 EBITDA consensus of $1.06 billion. Based on the 2025 EBITDA consensus of $1.09 billion, it is valued at 7.8x.

The stock has a free cash flow yield of about 12% based on 2024 projections calling for $690 million in FCF. It pays out a dividend yield of ~7.3%.

The company was leveraged 3.3x at the end of Q3 and anticipates getting to 3.0x leverage by the end of 2024.

AM has one of the cheaper valuations in the space.

AM Valuation Vs Peers (FinBox)

I’d value AM similar to its peers, as I think the fears of any volumes declines are likely overblown. An 8-9x multiple on 2025 EBITDA would value the stock between $13.50-15.50 after taking into account about $250 million in debt reductions.

Conclusion

AM reported strong Q4 results and more importantly issued solid 2024 guidance, although much of the investor relief likely came from AR’s guidance of keeping production flat and being able to stay FCF positive. The company will benefit this year from rebate roll-offs, but as we look towards 2025, the stock will likely become more of a capital allocation story. Lower interests rates would certainly help on that front, and lead to more FCF.

While I would like to have seen the company indicate a distribution increase later in the year that does not look like it is in the cards. However, I think it is a good possibility in 2025 after it reaches its leverage target. With an FCF yield far exceeding its distribution yield, the company will have amble opportunity to increase it, and lower capex and interest expense will only bolster free cash flow in 2025.

AM’s combination of price upside and distribution continue to make it a “Buy.” My $14.50 price target remains unchanged.

The biggest risk to the company would be if AR reduced its production guidance, which was a fear going into its report and likely why AM’s stock had been weak. Nat gas prices are already very low, and AR hasn’t changed its plans, but if NGL prices plunge, it could be a different story. For now, those, the worst fears are over.

Read the full article here

")

")

")