")

Background:

Spectra7 (OTCQB:SPVNF) is a micro-cap company traded on the OTCQB under the symbol SPVNF and on the TSX, Toronto Stock Exchange under the symbol SEV. They are based in San Jose, CA.

Spectra7 is a fabless semiconductor company specializing in silicon chips embedded in the connectors of standard copper cables. These chips amplify and condition data transmission signals. By improving the signal, data can be reliably transmitted using longer and thinner copper cables. These cables, called Active Copper Cables or ACC for short, present a value proposition for data centers, VR headsets, and the automotive industry. AI factories use up to three times the number of cables than in a typical data center. AI centers are a target market for Spectra7.

What Spectra7 does (Spectra7 website)

Investment thesis:

Spectra7 is in the enviable position of being first to market with ACC, and currently, they have few direct competitors. They have 55 patents that provide a level of protection for their solutions. ACC’s sweet spot is for systems that require 800Gbits/second interconnects with distances over 1 meter and under 7 meters. Historically, passive copper cables were used for short distances and optical cables for longer interconnections. Spectra7’s technology extends the range of passive copper cables and is significantly less expensive than an optical cable solution.

Spectra7 has sales in the data center market, a major Japanese automobile manufacturer, and Sony for use in their PlayStation VR headset. It’s important to note that these customers have proven the need for and the viability of the Spectra7 solution.

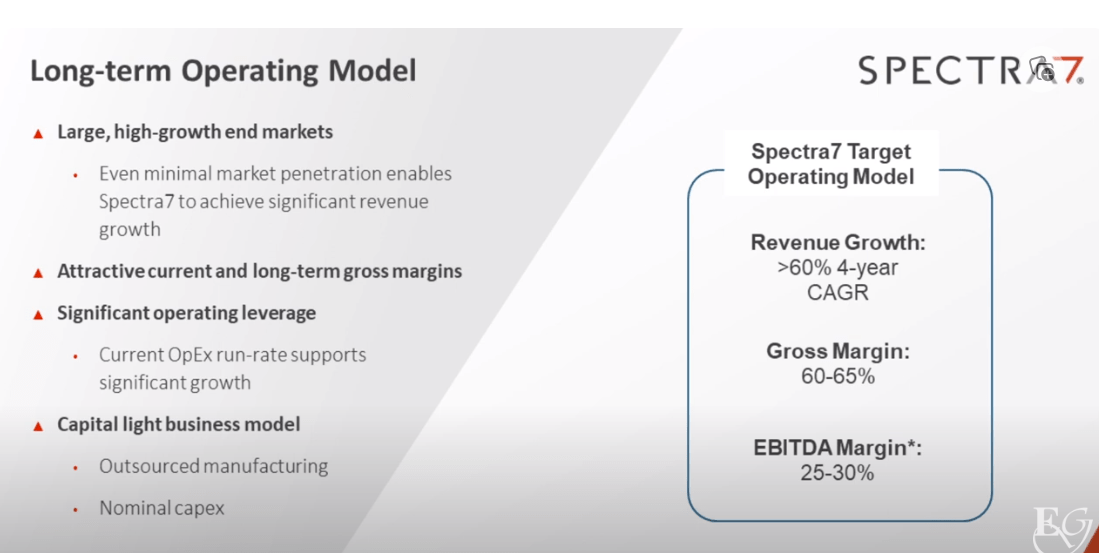

Their business model forecasts a CAGR of 60% for several years. They are forecasting GMs of up to 65% and net of 25 to 30%.

Spectra7’s operating model (Spectra7 website)

When active copper cables are used instead of optical cables, they are ½ the price and use up to 1/10th the power. The customer saves with the upfront purchase and has a lower cost of ownership by using less electricity. Because they use less power, their solution produces less heat and uses less air conditioning, which is another cost savings. A single data center can use hundreds of thousands of cables, so the savings are substantial. Spectra7 expects data centers to realize up to $17M in yearly savings using their ACCs.

There is an established trend in data centers, especially for AI, that data rates are increasing. As the rates go up, Spectra7’s solutions become more valuable, and their ASPs go up. At 800Gbits/sec, 100Gbits per lane at eight lanes, it is not realistic to use a standard copper cable for more than a meter, and optical cables, while great for long distances, are expensive and power-hungry. The ACC provides a cost-effective, lower-power solution for one to seven-meter cables.

At a recent investor presentation, the CEO stated that if a customer starts deploying ACCs, Spectra7 can expect up to 5 to 10 years of continuous sales. I view this as a form of recurring revenue.

Spectra is forecasting the ramp for their products to start in the middle of 2024 and possibly sooner. While Spectra7 has failed to deliver on previous guidance, I have faith in their expected ramp because of recent announcements from DesignCon and their announcement about their first production contract that I have listed below. In addition, management’s expectations for the ramp are tied to the next Broadcom Tomahawk release. These chips operate at 800Gbits/second and 1.6Tbits/second, Spectra7’s sweet spot, and will be installed in switches from several manufacturers that Spectra7 cables will connect.

After listening to Spectra7’s latest corporate presentation and talking directly to management, I am convinced that the market is ready for Spectra7’s solution, and the ramp will occur shortly.

If I look at their current yearly revenue of over $9,700,000 a year, the company is not profitable or an exciting stock. The excitement is in the future, particularly in the AI data center market.

Tencent, a huge, multinational data center provider slated to be the largest in China, is listed on Spectra7’s corporate presentation as a blue-chip partner. At the Emerging Growth Conference in December, Raouf Halim, CEO, explained how Tencent is an important existing customer. Tencent uses Spectra7’s chips in ACC cables in their data centers for 50Gb/second solutions per lane.

Existing sales to Tencent are low, as the market and sales of Spectra’s solution for 50Gb/second are limited as data centers are deploying higher-speed interconnects. Sales are expected to increase when new switches with the new Broadcom Tomahawk are deployed, running at 100Gb/second at eight lanes. 800Gbits/second is Spectra7’s sweet spot, where they bring the most value to the customer and have the highest ASP. This opportunity is expected to ramp up in Q2 or possibly sooner.

Spectra7 has stated in their latest presentation that they are engaged heavily with Alphabet (GOOG), Apple (AAPL), AWS (AMZN), Meta (META), and Microsoft Azure (MSFT). Obviously, from Spectra7 numbers, these potential customers have yet to ramp or contribute any substantial revenue.

Customers that Spectra7 is engaged with. (Spectra7’s website)

A major automobile manufacturer in Japan is using Spectra7’s technology. The value proposition for the automotive market is the Spectra7 cables are lighter and more flexible. This is their initial foray into the automotive market. Currently, this is not a significant contributor to their revenue. Time will tell if they gain traction in this market.

They also have a 5G design win from a primary US carrier, but little is expected from this market as they generally require longer cables.

Spectra 7’s chips are used in the Virtual Reality Market, specifically with Sony (SONY) on the PlayStation Virtual Reality Headset. This is a very nice win for Spectra7 and provides ongoing revenue. Spectra7 could see additional sales in this marketplace to other VR manufacturers. Their primary competition for Spectra7 in headsets is wireless, but wireless doesn’t have the bandwidth of the tethered solution, and therefore, the customer experience is not as good.

Spectra7 also services the HDMI market, where their sales are minor, and I expect little growth.

Spectra7 is projecting a four-year 60% compounded annual growth rate. To come up with a price target, I will be conservative with Spectra7’s projections and apply a 50% growth rate for the next three years. Spectra7’s expected revenue for the trailing 12 months is $9,700,000 for the full year.

If Spectra7 achieves a 50% yearly growth rate, revenues could possibly reach more than $30,000,000 in revenue in 2026. If I apply a P/S ratio of four, which I believe is realistic given the growth rate, I get a market cap of approximately $130,950,000, up from the current market cap of approximately $26,000,000. With 40,440,000 shares outstanding and a potential $130,950,000 market cap, I get a share price of $3.24.

Spectra7 is projecting an EBITDA of 25 to 30%. This will take some time, especially given their disastrous 4th quarter. If they can achieve 10% net income after taxes in three years, I believe this is achievable given they are a fabless chip manufacturer; I get a bottom line of $3,273,750. With 40,440,000 shares outstanding, I get an EPS of $.081. If we apply a 25 P/E ratio, it should be much higher with that growth rate; we get a $2.03 share price.

Even with my models showing a target of $2.03 to $3.24, I don’t want to get ahead of my skis, and I am starting with a buy rating and a $1.25 price target. I will update my target if and when I see progress in the ramp.

A disastrous 4th quarter:

Spectra7 has pre-announced a disastrous 4th quarter with expected revenue of only $100,000.00. While Spectra7 put a positive spin on the revenue expectations, this announcement sent shares to a low of $.2446 on January 11th. However, the shares have recovered nicely due to several positive announcements I listed below.

At DesignCon 2024, Spectra7 demonstrated that their chips embedded in the cables from the following companies worked with the signal testers from the below-listed companies:

- ACC Cable Companies:

- ACES Electronics Co., Ltd (“ACES”), a leading Taiwan-based connector and cable supplier.

- Volex plc (“Volex“), a global leader in high-speed data center interconnect products.

- Test Equipment Companies:

On January 16th, Spectra7 announced that it had received its first production order for its GaugeChanger chips from a major Chinese cable supplier that services Hyperscalers in China and North America. After these announcements, the shares started to trend upward.

The demonstrations and the production order have taken significant risks out of the equation, as the product is proven to work, and there is a viable market for their products.

The problem:

Optical cables are expensive and power-hungry. Copper cables are cheap but are overly thick and stiff, and they have issues with higher bandwidth signals, longer lengths, and signal integrity. At 800Gps, the copper cables might be effective up to 1.5 meters long before they experience signal integrity problems. Optical cables can be kilometers long but are costly and use significantly more power.

The Solution:

For lengths greater than 1 to 1.5 Meters but less than 7 meters, active cables with Spectra7’s embedded chip extend the length of passive copper cables and are significantly less expensive than an optical solution.

Spectra7’s technology (Spectra7’s website)

Business model:

Spectra7 is a fabless semiconductor company producing chips but does not sell cables. Their chips are bought by cable companies like Molex and Amphenol, who integrate them into their copper cables’ connectors. Molex and Amphenol have established relationships with the data centers and are an extension of Spectra7’s salesforce.

Competition:

Currently, the company claims that they have limited direct competitors. A division of MA/COM has an ACC solution, but Spectra7’s management does not believe they have gained broad traction in the marketplace.

Several companies that make Active Electrical Cables, AEC, or Smart Cables are gaining acceptance in the marketplace and are competitors to Spectra7. Their solutions are like the ACC, but they use Digital Signal Processing, DSP, with re-timers, and they create a cleaner signal, removing noise and amplifying the signal. They are more expensive and use more power.

The AECs may perform better than ACCs in compatibility between different systems. Manufacturers of servers and switches can use different chips, which might not be compatible.

The Active Electrical Cables have gearbox features, which, for example, can allow ten lanes at 10Gbits to be compatible with four lanes at 25Gbits/second. Their DSP and re-timer technology allows for better compatibility with switch and server manufacturers.

Companies want to ensure that everything is 100% compatible, so AECs have a competitive advantage. However, companies like Tencent design their servers and switches for end-to-end compatibility, which is why they prefer the less expensive and lower-power solution from Spectra7.

Several companies produce the AECs. One such company is Astera Labs with the Taurus Ethernet Smart Cable. This cable is only 3 meters in distance, while other AECs have longer reach. The latency operation is < 100ns, significantly greater than Spectra7’s solution. This is significant since everything about AI and 800Gbits/second transmission is about speed. The Smart Cable has advanced security features, which I don’t understand. Why would someone put security features in a cable? Maybe someone reading this article can enlighten me.

Another AEC company is Credo, which makes the HiWire.

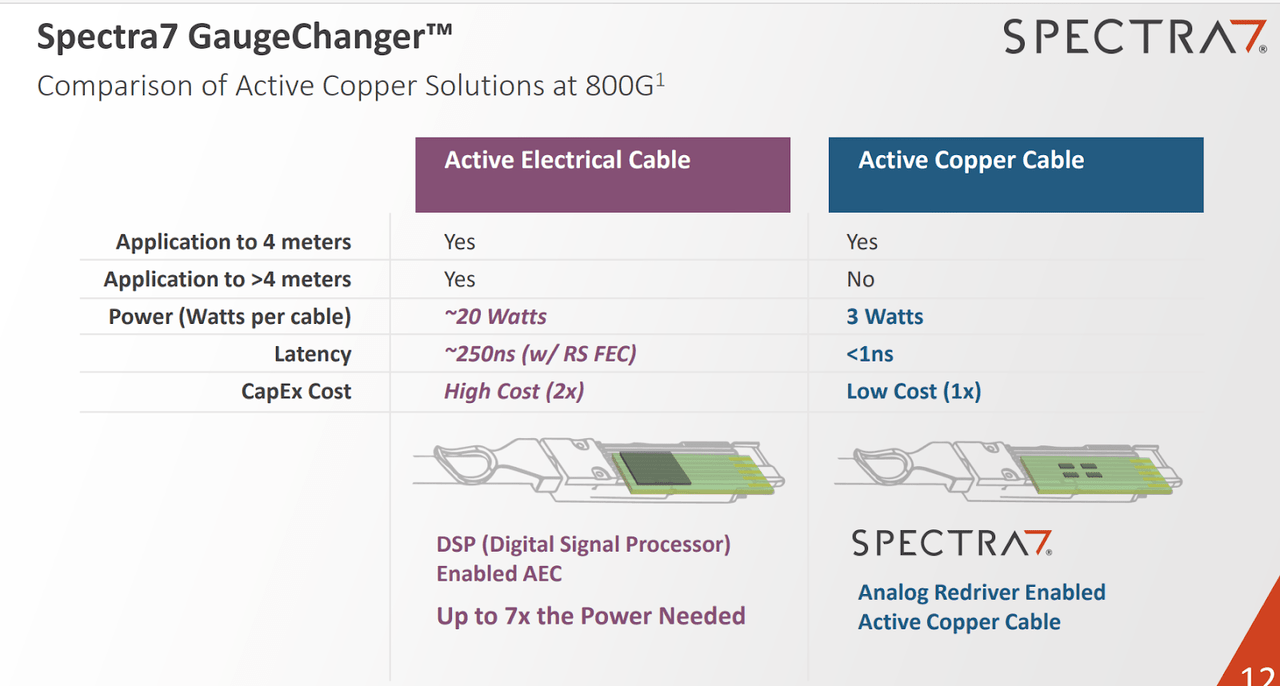

Below is a slide from Spectra7’s corporate presentation that depicts the ACC and AEC differences in price, power, latency, and reach.

Active Electrical vs. Active Copper (Spectra7 website)

There is a big enough market for both ACC and AEC cables, and the adoption of either should help the other.

Spectra7 was first on the market, and they have experienced sales cycles of up to 4 years in length. The customers evaluated their products extensively, as data centers do not tolerate signal integrity problems. COVID and supply chain issues also slowed acceptance. The rigorous evaluations and long sales cycle should provide a head start for Spectra7. However, since Spectra7 proved the viability of ACCs, and with COVID delays a thing of the past, I don’t expect competitors will be required to go through as long and demanding evaluations.

Market Research

Here is a link to an independent market research white paper on ACC. The paper has a positive outlook for ACC and states, “Spectra7 pioneered this technology and was the first to deploy it at a major Hyperscaler (Tencent in China).”

Risks:

The stock is not listed on the Nasdaq or Dow exchange, as it is on the Toronto Stock Exchange TSX and the Venture Market, OTCQB.

The stock is illiquid, and the bid and ask prices can be wide enough to drive a truck through. DO NOT PLACE A MARKET ORDER WHEN BUYING OR SELLING SHARES. ALWAYS USE A LIMIT ORDER.

The most significant risk is that someone infringes on their patents and creates a copycat product.

The competitors listed above, with greater resources, could reduce the price of their solutions.

There are no analysts listed on Yahoo that cover Spectra7.

The ramp has taken much longer than expected, and there is no assurance that it will happen.

I had trouble finding ACCs on the Molex and Amphenol websites. Amphenol had several ACCs in stock, but it was noted that one ACC cable was discontinued. I asked Spectra’s management about this, but they were unaware that Amphenol had discontinued a cable.

Molex and Amphenol websites have more information about AECs than ACCs. It appears that AECs are gaining traction faster than the ACCs. This makes sense since Molex and Amphenol do not have control over incompatible systems and switches. This is not an issue for companies like Tencent, as they control both ends of the cable.

While the balance sheet looks solid, an additional raise is possible and probable if they get a significant order and need capital to purchase inventory. That would be a good problem to have.

ACC is a new technology that has yet to gain widespread acceptance. While Spectra7 is the pioneer in this new field, it has taken much longer to be adopted than expected. I have owned shares for a couple of years and have unrealized losses. I am still waiting for the inflection point to occur. On the positive side, Spectra7 claims that they have been perfecting their products with several iterations of their technology that have been tested and qualified by leading cloud companies. As a result, they claim that they are significantly ahead of their competitors.

The Ethernet Alliance recently sponsored a Higher Speed Networking Plugfest, where companies were invited to test the compatibility of their products. Spectra7 was very successful with compatibility of 5 out of 7 vendors. This takes considerable risk out of the equation.

Conclusion:

This is a speculative stock. However, the value proposition for Spectra7’s customers is too great to ignore. It makes perfect sense that their customers want to adopt and deploy their solution at scale. Their solutions have been proven and deployed. I believe it is just a matter of time before we see a significant ramp.

The company has 13% insider ownership, so the management has their money where their mouth is, and there is plenty of incentive for the company to be successful.

Spectra7 model predicts a 60% CAGR and up to 65% GMs. The current price of around $.64 a share is attractive, especially for a company that expects to grow at a 60% CAGR. With their existing sales and an exciting future, I expect the downside to be limited. I expect significant upside potential if the ramp performs as expected.

Please do your due diligence, as this is a speculative play.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")