")

Investors in embattled specialized hospital REIT operator Medical Properties Trust, Inc. (NYSE:MPW) were likely stunned the recent release of MPW’s fourth-quarter earnings results didn’t lead to a further downfall in its stock. As a result, the dip-buying momentum following its January selloff seems to have continued in earnest as investors consider whether the “bad news is good news” effect applies to Medical Properties Trust.

Keen observers should have noted that Medical Properties Trust reflected significant changes in its recent earnings scorecard. Given their financial headwinds, it placed Steward Health Care and Prospect Medical Holdings on cash basis accounting, as it assessed significant uncertainties over revenue recognition. Moreover, Medical Properties Trust also recognized impairment charges relating to its equity stake and loans provided to Steward, reflecting substantial uncertainties. Accordingly, MPW wrote down its equity stake in Steward from $125.6M to $35.7M (72% reduction). In addition, it also recognized impairment charges of $378M, attributed to writing down rent receivables and $283M in real asset value write-downs. As a result, I assessed that management has finally recognized the immense challenges relating to its key tenants, even as it looks to raise substantial liquidity to resolve these headwinds.

MPW management underscored the urgency of raising $2B in liquidity this year, to which 25% of its targeted transactions have already been agreed. Notably, Medical Properties Trust highlighted the $350M sale of two hospitals to Prime at an implied “cap rate of about 7.4%, exceeding expectations.” The hospital REIT has also “consolidated four remaining hospitals leased to Prime under a new 20-year master lease with a lease base of $238M.” As a result, bullish MPW investors could point to the positive momentum in its ability to raise its targeted $2B in liquidity, underscoring the high-quality assets in MPT’s portfolio.

Despite that, investors must consider the possibility that the company will likely take the whole of 2024 to clarify its plans. Accordingly, MPW management indicated that the recent transactions are part of a multi-quarter project. Consequently, investors should expect “a three to four-quarter transition plan.” MPW management highlighted that it is already in the midst of “active negotiations involving backup plans to address potential delays and ensure timely execution.”

In other words, while the initial progress of its planned sales is constructive, investors must be careful in alluding to an equally smooth progress over the next few quarters. While the Fed is expected to cut interest rates this year, there are still uncertainties relating to the timing of its rate cuts and the extent of the cuts. As a result, these challenges could affect the bid/ask spreads between interested buyers and MPW. Therefore, I believe the market would likely continue to place MPW in the penalty box for some time as investors consider how the REIT can rejuvenate its growth prospects.

While MPW is focused on raising substantial liquidity to pay down its debt, the impact on its NFFO per share remains uncertain. Worsened by the lack of clarity over its 2024 guidance, as MPW placed Steward and Prospect on cash basis accounting, I assessed that MPW could be in the materially undervalued zone for some time, implying a value trap.

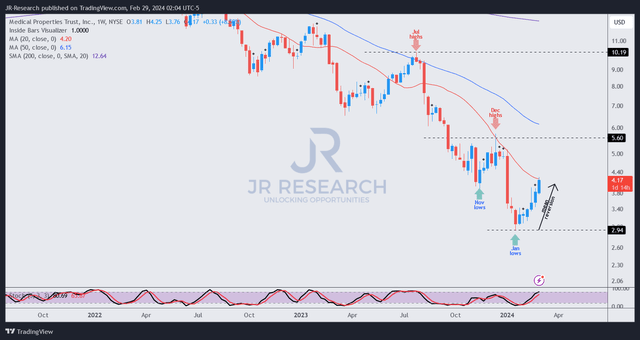

MPW price chart (weekly, medium-term) (TradingView)

As seen above, MPW’s recent recovery seems like a mean-reversion setup against a dominant downtrend bias. In other words, it looks like a bear market rally that could lose momentum eventually. The 20-week moving average or MA (red line) could offer resistance against a further upward bias as the market reconsiders whether Medical Properties Trust could execute its planned sales.

Bulls could assess MPW’s forward dividend yield of 14.4% to offer robust defense for investors. However, the lack of clarity over its 2024 guidance suggests the market will likely demand a high margin of safety over MPW’s risk/reward profile. In other words, MPW could still face downward volatility as the mean-reversion setup peaks, mitigating the upside driven by its relatively attractive yield.

Consequently, I gleaned that the risk/reward appeal in MPW appears balanced, leaning toward the bearish side. Hence, unless you have a high conviction that its $2B planned liquidity target will pan out, I urge you to avoid buying into what could be a real value trap.

Rating: Maintain Hold.

Important note: Investors are reminded to do their due diligence and not rely on the information provided as financial advice. Please always apply independent thinking and note that the rating is not intended to time a specific entry/exit at the point of writing unless otherwise specified.

I Want To Hear From You

Have constructive commentary to improve our thesis? Spotted a critical gap in our view? Saw something important that we didn’t? Agree or disagree? Comment below with the aim of helping everyone in the community to learn better!

Read the full article here

")

")

")