")

Investing philosophies have to evolve as market conditions change. While most investor’s goals may remain similar, people still have to adjust to the economic environment they are allocating capital.

A more common form of investing with interest rates at historic lows for much of the last ten years is dividend investing, and one of the more popular sectors for these investors has been the utility sector. The most well-known exchange-traded fund exchange built around utility companies is the Utilities Select Sector Fund (NYSEARCA:XLU).

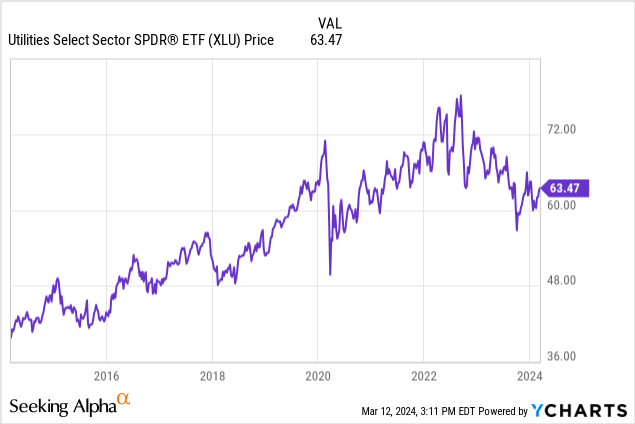

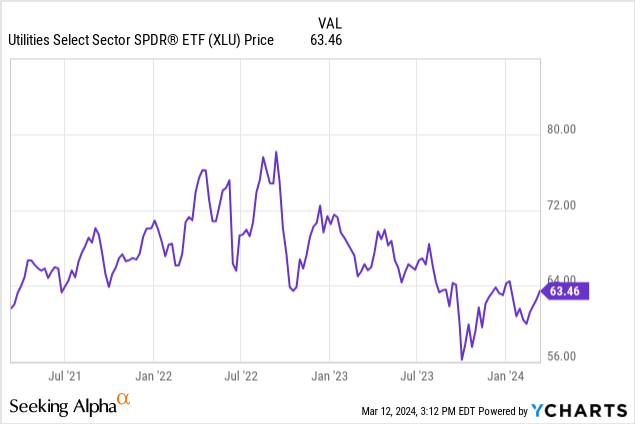

XLU performed reasonably well prior to early 2021, but the fund has gone nowhere since when prices began to rise and rates went up.

XLU has offered investors total returns of just 11.41% since 2021, while the S&P 500 (SPY) has offered investors total returns of 35.76% during the same time frame.

I am initiating coverage of XLU today with a sell rating. The utility sector has struggled for multiple reasons with increased costs, higher rates, and the rising capital expenditure levels as well. This sector also faces more regulatory scrutiny with consumers more concerned about price levels as well. Prices remain high if with inflation rates falling over the last year, and this sector is still likely to consistently underperform the S&P 500 and other more appealing income investments even if Powell begins to ease monetary policy.

XLU is a very concentrated fund that has just 32 utility holdings. This ETF takes a very basic approach to investing, the fund owns all the utility companies in the S&P 500. This is a large cap utility fund with almost no annual turnover that does not target higher performing or specific types of utility companies. Since this fund exclusively invests in large cap companies the ETF has lower risk than some funds that target smaller cap but potentially higher performing utilities. Still, some of the best performing utility companies are more focused companies in the renewable sector, but this fund simply allocates capital fairly evenly to all of the utilities in the S&P 500. This ETF has not developed a real investment strategy, and that is part of why this fund and has underperformed its peers and the broader indexes over the last several years.

The fund’s three largest holdings are NextEra Energy (NEE), Southern Co (SO), and Duke Energy (DUK). These three holdings make up 28% of the fund’s overall assets, and this ETF has less than a 3% turnover rate as well. This fund is a very concentrated utility fund. Southern Co and Duke Energy have also struggled to grow dividend payments over the last 3 years, with the average dividend growth over that time for both at less than 3%. Both of these companies are more traditional utility corporations. NextEra Energy, which focuses on green energy projects, is the only one of the company’s top holdings that has consistently raised the dividend payout by more than 5% over the last 3 years.

XLU has also slightly underperformed other utility funds such as the Vanguard Utilities Index Fund (VPU) and the Fidelity MSCI Utilities Fund (FUTY). VP has raised the dividend at nearly 5% over the last 3 years, while FUTY has raised dividend payouts by nearly 4.5% over the last 3 years. XLU’s average dividend raise during the same time frame is just 4%. FUTY and VPU are also both much more diversified than XLU, since both have nearly 70 holdings.

The Utility sector has struggled significantly since early 2021 for multiple reasons, and even if rates come down later this year, these companies are still likely to underperform other income investments for several reasons. Sales in the utility sector are only expected to rise 2% this year, and this industry is very heavily regulated, utility companies only have minimal pricing power as well.

Fitch also recently issued a report suggesting that capital expenditures in the utility industry are expected to rise by double digits in 2024, and this industry has seen capital expenditures grow by 7% on an average compound basis over the last decade. The utility sector has dealt with higher-than-normal damage from storms and this industry is upgrading to more renewable forms of energy, utility companies will likely continue to spend at higher levels for some time.

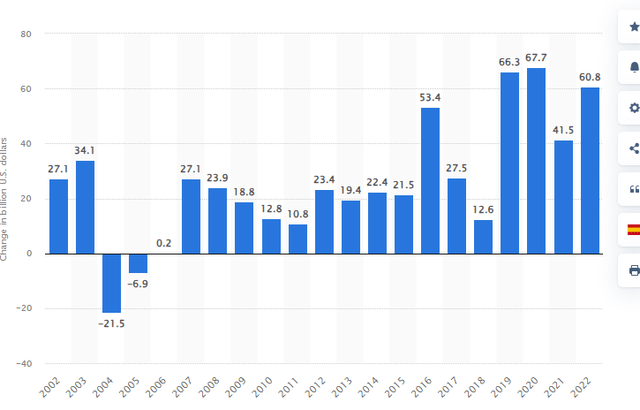

A chart showing debt levels in the utility industry (Statista)

High-interest rates have also hurt the Utility industry harder than most sectors because of the high amount of debt this industry carries. The Utility sector’s debt levels are also at a near 20-year high, and higher rates raise the industry’s debt costs significantly in addition to making raising dividend payments for these companies more difficult as well.

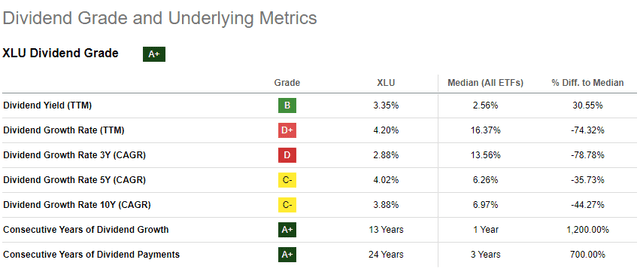

The dividend growth of XLU has also been disappointing, the fund has consistently failed to offer inflation-adjusted income or total returns.

A grid of XLU’s recent dividend growth (Seeking Alpha)

This utility-focused ETF has raised the dividend by just 3.88% per year since 2014, and just 2.88% over the last three years.

This is also why some of the core holdings of this fund and the utility sector looks overvalued. The primary appeal of these companies is income, and the current yield of XLU is just 3.38%, which well below what the average rate of inflation has been over the last 3 years. High rates and rising capital expenditures also make borrowing and refinancing debt hard for his already heavily in debt industry. The Southern Co is also trading at a near 10 percent premium to the sector median valuation. Given that the current rate of inflation is still above 3 percent, this fund would need to have a trailing yield of 4.5 percent or higher before the dividend would be appealing to me or most dividend investors, since that would be more than a full percent above the recent inflation rate for most of the past year.

While rates may come down later in the year if inflation rates continue to moderate or certain factors impacting overall prices such as the War between Ukraine and Russia end, overall price levels remain high. Powell has also repeatedly stated even recently that he views the process of getting inflation out of the US economy as a longer effort, he isn’t likely to significantly cut rates anytime soon.

Any investment thesis has risks, and if inflation were to drop significantly and the Fed began to aggressively lower rates, the Utility companies would benefit more than most industries from the ability to borrow and refinance debt at more appealing levels. Costs would obviously likely come down for this industry as well, and the dividend payments this industry offered would more appealing in an economic environment where inflation rates were lower, which would likely lead this industry to trade at a higher premium. Many Utility companies would also likely be able to borrow to increase dividend payments as well.

The most important way to track Utility investments is to focus on cash flow and dividend payments, as well as dividend growth. The primary appeal of the utility industry are the consistent dividend payments. Looking at the cash flow and dividend payments of this industry compared to the rate of inflation and current price levels will determine for me how appealing funds such as XLU are at most times.

Investing strategies have to evolve as market conditions change. While the utility sector consistently offered solid income and decent total returns for much of the last decade, this industry is likely to struggle with higher costs and increased capital expenditures for some time. Past results don’t always predict future performance, but this sector is likely to face a tougher operating environment for some time.

Read the full article here

")

")

")