")

Summary

Following my coverage of Life Time Group Holdings (NYSE:LTH), for which I recommended a buy rating as I believed the fundamentals were actually improving, this post is to provide an update on my thoughts on the business and stock. I reiterate my buy rating for LTH despite the lower growth outlook, as the upside remains attractive even with modest growth and multiple assumptions, given where the stock is trading today. LTH’s underlying operating metrics and growth indicators led me to believe that low-teen growth is possible within the near term, and if the macro situation recovers earlier and stronger than expected, it is possible that LTH sees an upside surprise.

Investment thesis

LTH reported in 4Q23 total revenue growth of 18.2% y/y to $558.8 million, above consensus of $556.7 million, and is within the prior guided range of $555 to $565 million. The business also reported an adjusted EBITDA of $137.7 million, above consensus of $134.2 million, and a prior guided range of $131 to $135 million. On a full-year basis, total revenue came in at $2.216 billion, translating to 21.6% y/y growth, which is ~140 bps lower than my model assumptions. While this is below expectations, I think the overall strength of the business remains healthy (although I have to admit that growth is not going to be as strong as I expected previously [discussed more below]. Positively, key underlying metrics continue to point to healthy low-to-mid-teen growth ahead. In 4Q23, total memberships continued to see growth of 4.9% to 815k, led by center membership growth of 5.2% year over year to 763k. This, combined with average center revenue per center membership (ACRPM) growth of 11.1% y/y to $711, drove center revenue growth of 18.2% y/y to $546.1 million. This impressive growth trend appears to have carried over into FY24 as well. Management has mentioned that FY24 is off to a strong start, stating that it is one of their strongest years ever in terms of membership engagement, visitation, and retention, which I view as evidence that LTH’s offerings are resonating with members (remember that LTH managed to expand ACRPM by 11% on top of a 5% growth in members).

While momentum is strong, I think the market is increasingly worried about the slowing down of growth, which can be inferred from 1Q24 and FY24 guidance. Management guided for FY24 revenue of $2.46 to $2.5 billion, implying ~12% growth, and 1Q24 revenue of $590 million at the midpoint, implying ~15% growth. Since LTH is still reaping the benefits of the re-ramp of clubs, I think 1Q24 is within reach. However, management has noted that this tailwind should begin to moderate as the year goes on, and they are in the last 10% of the re-ramp. With this new information, I think it will be hard for LTH to sustain the 20% growth expectation I had previously as revenue growth beyond FY24 is going to be more dependent on organic growth (opening of new centers, capturing more members, and finding ways to drive pricing growth) as mature store comparable growth shifts back to historical levels after the re-ramp benefit tapers (low single-digit percentage growth).

That said, it is not impossible for LTH to drive growth back to the mid-to-high-teens percentage level if it is able to continue pushing up average revenue per member [ARPM]. This was communicated by management as well; they pointed to strength in average dues while highlighting that member counts are becoming less relevant. This is crucial for investors to note and model ahead because the slowdown in member growth is a deliberate move. LTH has implemented waitlists to limit overcrowding, which will help to maintain the experience and reduce attrition, and I think this will help members justify paying more. This appears to be the case for LTH so far, and I believe LTH should be able to at least continue growing ARPM by its intended 3 to 4%, and possibly more as it continues to penetrate the more affluent areas. For instance, the average cost to members per month is ~$234, which is 15% lower than the Red Bank monthly fee. Therefore, despite a lower growth outlook, I think a low-teens to mid-teens growth outlook is surely possible (~4% of pricing growth + 4% of center growth as per historical average + 5% of member growth similar to pre-covid FY19 levels).

Moreover, another positive aspect of LTH is that management continues to expect free cash flow to be positive in 2Q24, which I think is going to be a major boost to investors’ confidence in LTH’s ability to reduce leverage. This is one of the areas I flagged out previously, and I expected leverage to trend towards a management target of 3x EBITDA. I believe this is on track, as the midpoint of FY24 adj. EBITDA guidance of $595 to $610 million implies a 3.2x leverage ratio at year-end, assuming net debt levels remain unchanged from the current $1.937 billion. I see potential for LTH to further reduce this ratio, as it could use proceeds from the sale-leaseback transactions (mentioned in the 4Q23 call) to repay debt to get to the targeted year-end leverage levels. Looking farther out, when LTH starts to generate more cash, using it to pay down debt will always be an option on the table.

Valuation

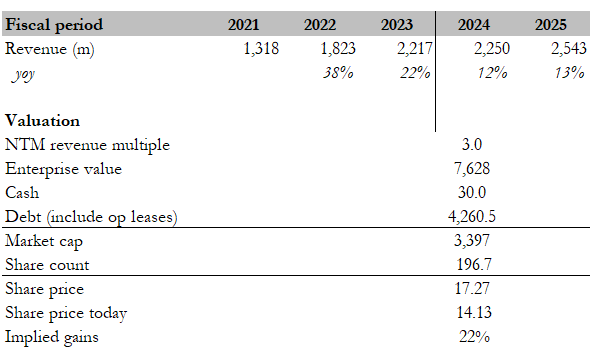

Own calculation

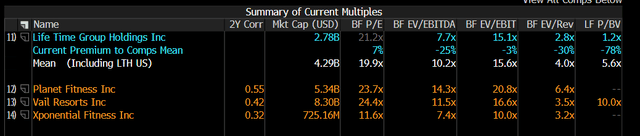

My target price for LTH, based on my model, is $17.27. I know that some readers might find it odd that my price target has changed drastically relative to my previous model, but note that this is in light of a much lower growth outlook (given the new information) and that the industry has re-rated downwards. My new model assumptions are that: (1) LTH will grow low-teens in FY24/25, with FY24 tracking against management guidance of 12% and FY25 tracking against my minimum growth expectation of 13%. I say minimum because if LTH is able to penetrate the luxury market better than expected, growth could go up to mid-to-high teens easily, as Red Bank showed that ARPU is already 15% above the current ARPM. It also depends on how fast LTH can open its centers. Suppose rates get cut in 2H24 and the macro environment turns for the better. A lower cost of capital plus rising consumer discretionary income should support easier pipeline growth for LTH. (2) LTH to trade at a 3x NTM revenue multiple. This is 1x below my previous expectations, as: (1) the peer group has traded down due to the weak consumer spending environment; (2) there is a lower growth outlook. However, because of the better free cash flow and leverage profile, it should provide some support for valuation. LTH currently trades at 2.8x forward revenue, which I think has already embedded a weak growth outlook. As LTH shows that the leverage ratio will decline through FY24, I expect valuation to improve modestly to the lower end of where peers are trading.

Bloomberg

Risk

I guess the risk here is that LTH growth slows to much lower than expected, which would send a message to the market that LTH is facing one or all of the following: (1) difficulty in continuing to raise prices, suggesting a lid to how high prices can go; and (2) difficulty in opening new centers or capturing new members, suggesting that underlying demand is still poor or that the market has reached somewhat of a saturation point.

Conclusion

In conclusion, my rating for LTH remains buy rated despite a lowered growth outlook. While revenue growth is expected to moderate to low-teens in FY24, I think the upside is still attractive. Achieving low-teens growth should not be a problem given the strong underlying metrics like membership engagement and ARPU growth. LTH’s ability to continue driving ARPU higher also offers upside potential. The key risk lies in a significant slowdown in growth, which could indicate pricing limitations or market saturation.

Read the full article here

")

")

")