")

Another REIT I have owned on and off again since October is Alexandria Real Estate Equities (NYSE:ARE). This is my first article on the equity focused on medical and healthcare properties. I still feel the upside story is quite sound, although the stock quote has already risen about +35% off its October low of $91. Today’s $125 price is only slightly higher than a year ago, despite steady improvement in business results.

A leader in the life science real estate niche since its 1997 IPO, Alexandria is one of the top owner/renters of life science, agtech, and advanced technology mega campuses in AAA innovation cluster locations, including Boston, the San Francisco Bay area, New York City, San Diego, Seattle, Maryland, Texas, and North Carolina’s Research Triangle. Properties are rented to over 1,000 tenants.

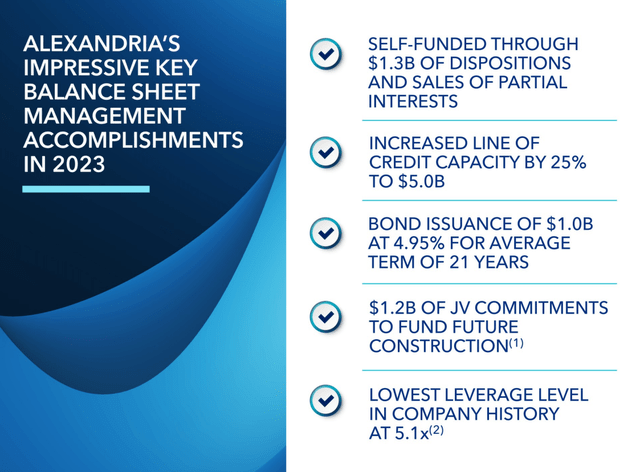

The balance sheet is stronger than the average large-cap REIT, debts are mostly locked into low interest rates over many years (with its lowest leverage setup ever during early 2024), FFO and the dividend payout have grown by greater than double the rate of inflation over the last decade, and FFO coverage of the dividend is sitting at a super-constructive level today.

On the valuation side of Alexandria’s investment equation, you have to go back to 2010 to find a similar bargain level to late 2023 and early 2024 trading. For income investors, the relative dividend proposition is perhaps the best since the depths of the Great Recession panic share selling lows of 2009.

Adding up all the pros and cons, my view is ARE’s 4% cash yield and upside share appreciation potential should be considered for investment by the vast majority of portfolio decision makers. While I don’t believe extraordinary total returns are coming in 2024-25, if you are searching for a solid risk/reward idea in the REIT sector, Alexandria is worth further research. I believe ARE is prepped to deliver gains of +8% to +12% annualized on your investment over the next 5 years, under a variety of economic scenarios. Let me explain why.

Company Background

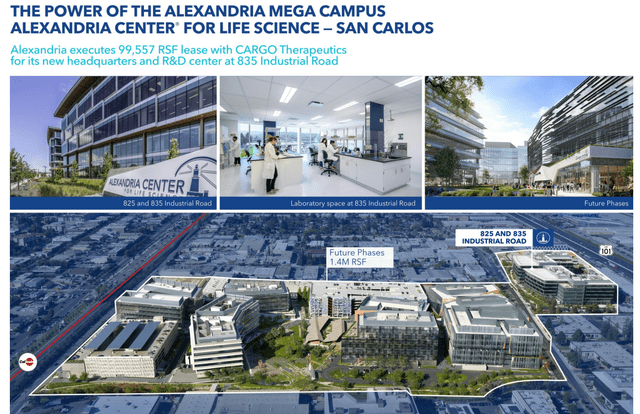

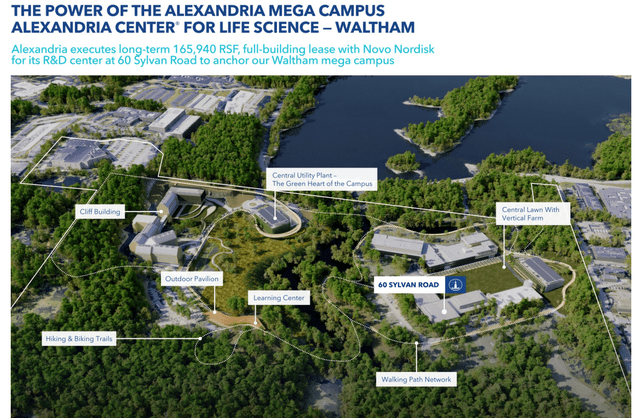

At the end of 2023, Alexandria owned/controlled an asset base in North America of 73.5 million square feet [SF], including 42.0 million RSF of operating properties and another 31.5 million RSF Class A/A+ properties undergoing construction, being redeveloped, or in the beginning stages of development. Several examples of the type of R&D and company headquarter campus development projects for pharmaceutical businesses were highlighted in the Q4 2023 earnings press release.

Alexandria Q4 2023 Earnings Presentation – CARGO Therapeutics Campus Alexandria Q4 2023 Earnings Presentation – Novo Nordisk Campus

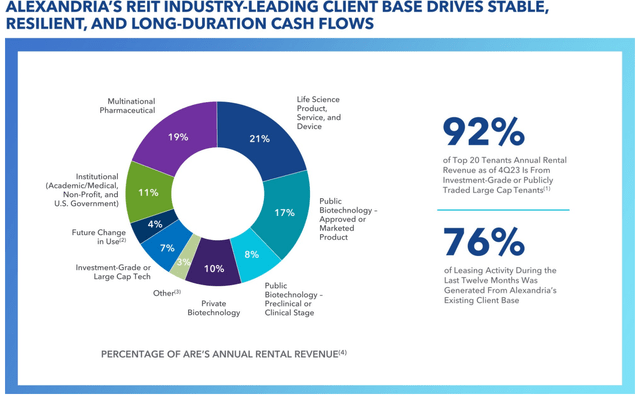

A very high 95% occupancy rate is projected by management for 2024, from a well-diversified list of creditworthy tenants. In terms of counterparty profiles, I rank Alexandria’s tenants as some of the strongest financially in the REIT universe.

Alexandria Q4 2023 Earnings Presentation – Tenant Revenue Breakdown Alexandria Q4 2023 Earnings Presentation – Tenant Success Rate

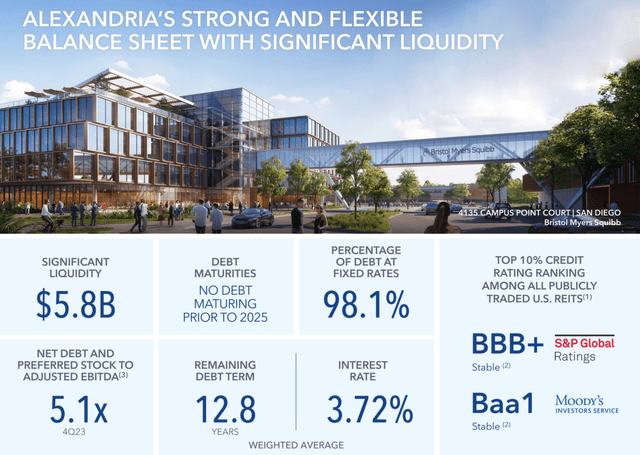

Not only does Alexandria rent to tenants in the nearly recession-proof life science area of the economy, but its debt and balance sheet setup today are on conservative side of the ledger. In fact, the lowest use of leverage as a function of net debt and preferred stock to adjusted EBITDA at 5.1x is part of the bullish argument for equity ownership.

Alexandria Q4 2023 Earnings Presentation – Balance Sheet Slide Alexandria Q4 2023 Earnings Presentation – Low Interest Debts

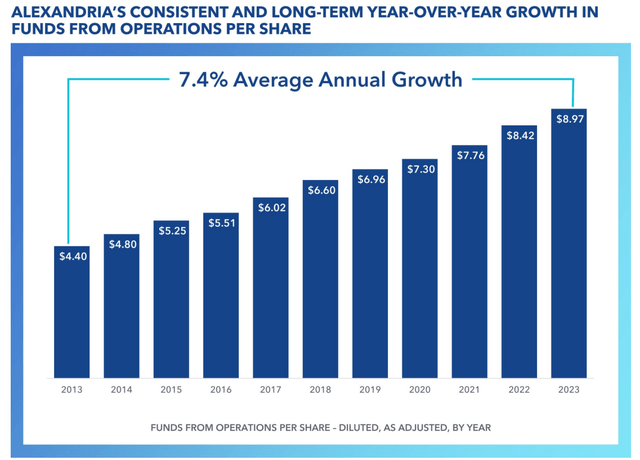

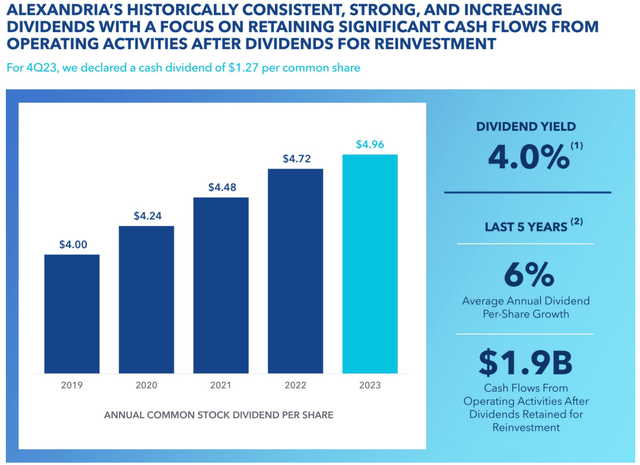

Alexandria’s Funds From Operations [FFO] compounded growth rate of 7.4% over the last decade and dividend payout increase of 6% annually since 2019 are rates approximately double the equivalent-period CPI inflation increases of 2.6% to 3.6% respectively per annum.

Alexandria Q4 2023 Earnings Presentation – FFO Growth Alexandria Q4 2023 Earnings Presentation – Dividend Growth

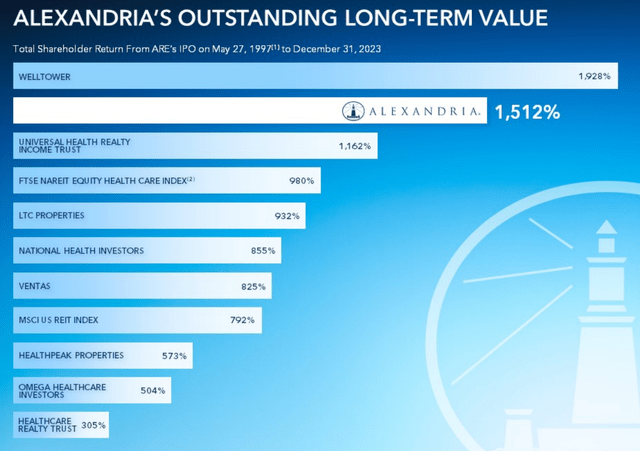

The end result of largely self-funded growth and ever-increasing dividends has been an astounding total return since the company’s IPO in 1997. In the healthcare real estate space, only Welltower (WELL) has bested ARE’s +1,512% investor gain.

Alexandria Q4 2023 Earnings Presentation – Total Return Since 1997 IPO

Undervaluation Stats

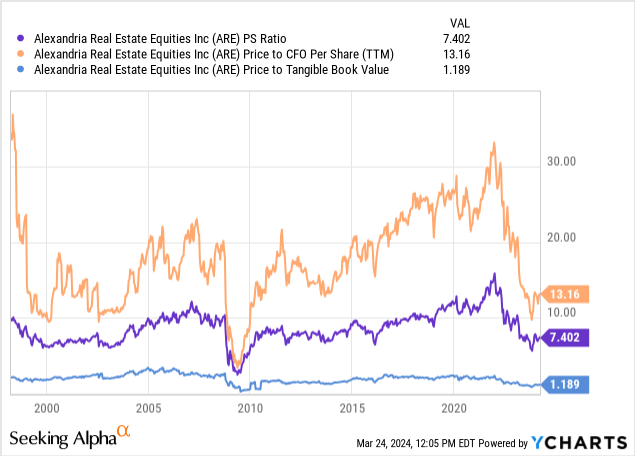

Today’s valuation statistics are the biggest draw for my investment interest. On price to sales, cash flow, and tangible book value, Alexandria is the cheapest since 2010, if not the Great Recession lows of 2009.

YCharts – Alexandria RE, Price to Trailing Sales, Cash Flow & Tangible Book Value, Since 1998

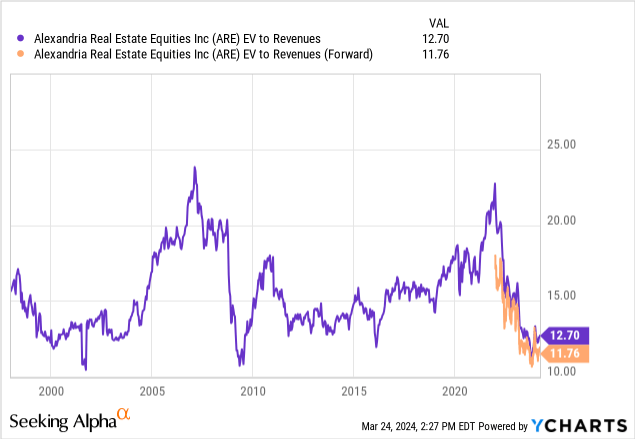

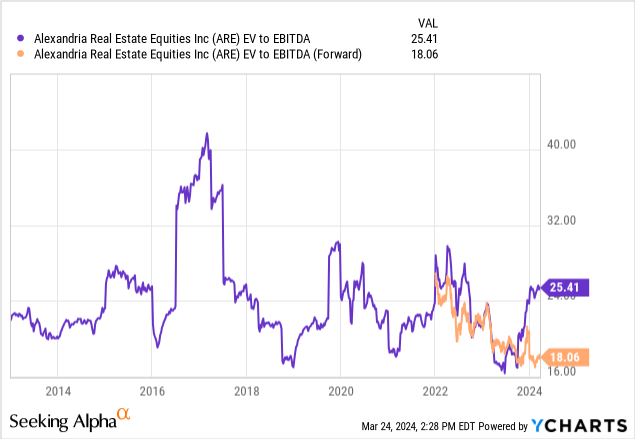

Using less debt/leverage than usual, enterprise valuations appear to be just as cheap, if not an even smarter bargain. Using EV to forward 2024 projected sales, Alexandria is approaching an all-time low multiple today under 12x (less than half the peak of late 2021)! In addition, EV to forward estimated EBITDA is effectively at a decade low, as far back as YCharts will run data for me.

YCharts – Alexandria RE, EV to Revenue Stats, Since 1998 YCharts – Alexandria RE, EV to EBITDA Stats, Since 2013

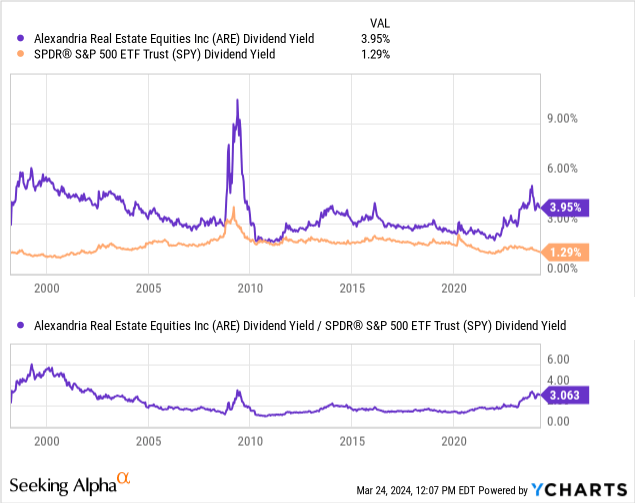

Lastly, the dividend story is perhaps the most bullish since 2009 during the Great Recession. When we compare ARE’s trailing yield of 3.95% (current yield is already over 4%) to the prevailing S&P 500 index cash distribution rate of 1.29%, receiving 3x today’s overall equity market yield is very attractive. Considering the dividend payout should be easily 2x covered from cash flow generation, while the balance sheet is strong to improving, plenty of room exists for regular payout increases during 2024-25.

YCharts – Alexandria RE vs. S&P 500 ETF, Dividend Yield Picture, Since 1998

Final Thoughts

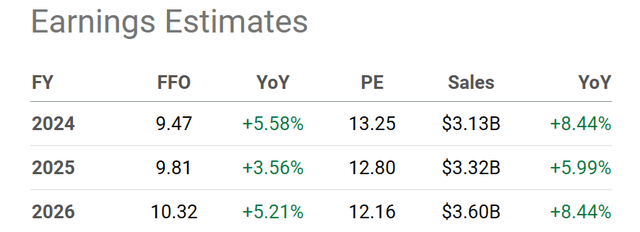

Alexandria Real Estate is large in size, and the real estate economy is downshifting in growth from the substantial rise in long-term interest rates since 2021. What this means is slow expansion in operations is projected to take place by Wall Street analysts between 2024-26. I don’t have an issue with slight growth at this stage in the economic cycle if a recession is next. Such an outcome for ARE may actually help to attract capital leaving other sectors.

Seeking Alpha Table – Alexandria RE, Analyst Consensus Estimates for 2024-26, Made March 22nd, 2024

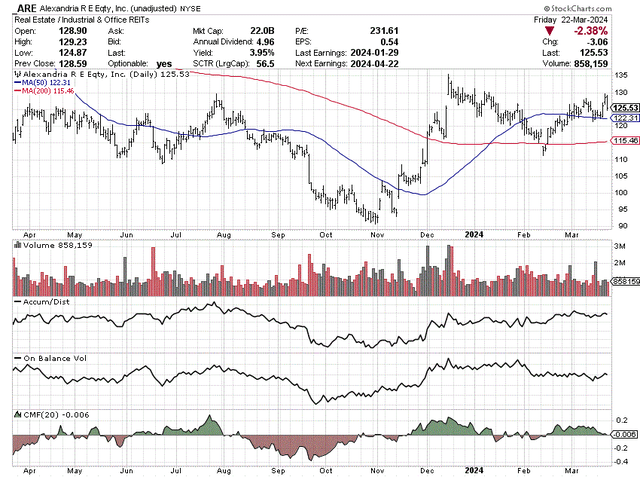

The trading chart pattern looks to be consolidating the rapid price gains between October and December. I peg likely support in the $110 (last summer’s low) to $115 range (the 200-day moving average). Accumulation/Distribution Line and On Balance Volume momentum are acceptable for a bullish position, and the 20-day Chaikin Money Flow reading has been largely positive since November. The three indicators in combination seem to be supportive of price, in my work.

StockCharts.com – Alexandria RE, 12 Months of Daily Price & Volume Changes

The two main risks owning Alexandria Real Estate are any unexpected rise in interest rates or major bear market for equities in 2024 would surely keep a lid on share price advances. I think the odds of either taking place are understated by Wall Street analysts today. So, ARE is not an equity investment devoid of risk.

If an oversized move lower is next for Alexandria, I will say I plan on being aggressive in my buying at prices below $110. I am confident a retest of the $100 area would be successful in the end, as the math compounding of its real estate business will make it difficult to sustain prices below the century mark.

I would consider $90-$100 as Strong Buy territory, much like the low $90s were hard for me to resist back in October-November. (I sold close to $120 in December for a quick gainer by the way.) Again, for this drawdown scenario to work out, interest rates will have to rise in America, or the stock market generally plunge in price.

Otherwise, ARE prices in the low $120s still make sense to own for long-term investors. I am officially putting a Buy rating on this well positioned REIT. If you are new to the stock, I suggest purchasing a starter position in coming weeks, with an eye toward buying on weakness as an intelligent risk/reward game plan.

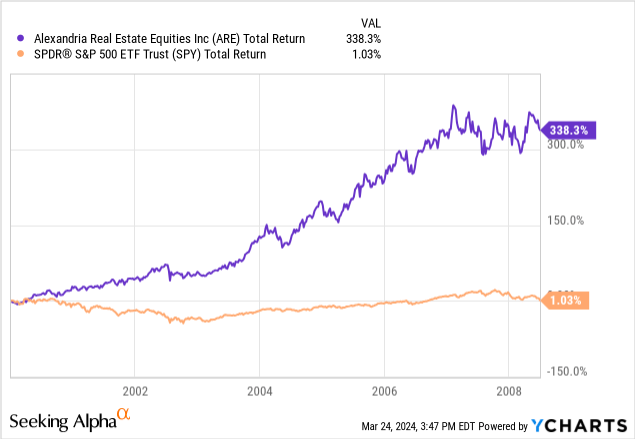

We may be about to repeat (at least rhyme with) the original dotcom Tech bust after the 1990s, a function of nutty AI valuations on Big Tech today. Perhaps the best time ever to own ARE was during the 2000-03 burst in high-beta bubble names. Actually, the whole period between January 2000 and June 2008 (before the Great Recession real estate bust took hold) proved a terrific period to own Alexandria.

YCharts – Alexandria RE vs. S&P 500 ETF, Total Returns, Jan 2000 to June 2008

Thanks for reading. Please consider this article a first step in your due diligence process. Consulting with a registered and experienced investment advisor is recommended before making any trade.

Read the full article here

")

")

")