")

Summary

Following my coverage of Samsara (NYSE:IOT), for which I recommended a buy rating as the stock was trading at a premium to its historical average multiple and I was not confident that it was sustainable, this post is to provide an update on my thoughts on the business and stock. I am upgrading my rating from hold to buy as the IOT business performance was very strong. I admit my mistake in assuming the wrong multiple that IOT should trade previously, as I failed to understand that IOT has been improving every quarter and using a long-term historical average would fail to incorporate these improvements. With my updated view of the business and model, I now see 25% upside.

Investment thesis

In the 4FQ24 quarter, IOT has shown the market (and myself) that demand momentum continues to be very strong, and IOT is well positioned to capture that demand. In the quarter, revenue grew 48%, reaching $276 million, coming ahead of consensus estimates of $258 million. The underlying strength can be better seen when we look at operating metrics like net new ARR (annual recurring revenue), which has accelerated from 19% y/y growth in the previous quarter to 39% y/y growth in 4Q24. From an absolute figure perspective, IOT added $99 million of ARR, which is the largest over the past 10 quarters. In addition, the percentage of ARR coming from core customers with $10,000 or more has increased to 91% from 89% in 4Q23, and the fastest-growing segment, with customers having $100,000 or more in ARR, is now at 52% (up from 48% in 4Q23). Finally, a key indicator of future growth is that new logos continue to generate 47% of net new ACV (annual contract value) deals, which is somewhat stable compared to 51% in 3Q24. This suggests a good balance between contribution from up-selling or cross-selling to an existing base of customers and contribution from new customers. IOT also continues to see very strong traction in penetrating large customers, where it added a record number of customers in the >$100k and >$1 million ARR cohort, and a major piece of evidence is the deal with USIC, which included video-based safety and vehicle telematics. This suggests that as customer cohorts grow, IOT should see a shift in the net new ACV split favoring expansions as these current customers go through a phased rollout of new products as part of an upsell campaign.

The question that springs to mind is: can IOT continue executing? I believe the answer is yes, as can be seen from the 39% annual growth in net new ARR against a relatively subdued macro backdrop, which is very impressive. The distinctive factor here is that IOT did this without sacrificing margins; in fact, EBIT margin saw a 1200 bps improvement from -7.9% in 4Q23 to a positive 4.9% in 4Q24, which indicates shrewd cost management. This impressive performance also shows that management expansion of Salesforce was the right decision, and its ability to scale up productivity is spectacular (new Salesforce typically takes some time to reach a mature productivity profile; hence, it is a drag at the early phase of joining the company, but this was not apparent in IOT results). With this execution track record, I expect growth to continue to be strong as, in FY25, management expects to grow sales headcount at least in line with the 30% headcount growth seen in FY24.

I also see potential for growth to accelerate, as I have a favorable view about IOT’s ability to expand to adjacent verticals through its Connected Cloud Platform, as IOT saw positive traction in up-selling solutions to existing customers with a ~$1 million Connected Equipment expansion in the 4Q24 quarter. The fact that ten of the top ten deals with new customers and eight of the top ten deals with expansion were multi-product transactions provides more evidence that IOT’s salesforce is excellent at up-selling and cross-selling products, which in turn increases the deal size with existing customers. According to the 4Q24 earnings call, the Physical Operations platform processes over 9 trillion data points per year, handles over 75 billion API calls, and automates over 230 million workflows. With the recently launched Connected Forms solution, I believe there is plenty of room for opportunity to further expand this opportunity. A potential catalyst ahead that could further drive a positive narrative around the stock is the release of new solutions at the upcoming user conference in late June, where management noted GenAI will be the focus.

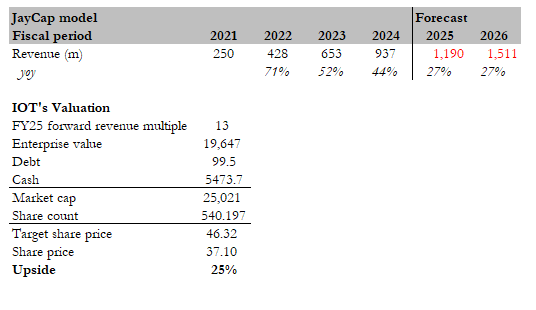

Valuation

Own calculation

My target price for IOT based on my model is $46.32. The key updates to my model are that I expect growth to taper down by 100 bps, in line with management guidance of 27% growth in FY25, and I used that for my FY26 assumptions. That said, I think 27% is actually a rather conservative estimate for FY26, as I do have expectations for growth acceleration given the strong demand seen in 4Q24 relative to the macro backdrop. In FY26, when the macro backdrop turns better, I think the increase in budget by companies may lead to an increase in demand. The next key update is that I increased my valuation expectation from 10x to 13x forward revenue—the average of IOT’s past 1-year trading range. I think this better reflects IOT as this business continues to execute and improve. Using a historical multiple range that dates back 3 years might be overly discounting the business given the improvements (which I admit was a mistake I made previously). Again, there is a possibility that IOT can continue to trade at the current multiple of 16x forward revenue if growth accelerates. But in my model, I am expecting a reversion to reflect the fact that growth actually slowed from 44% in FY24 to 27% in FY25/26.

Risk

The expected growth from the increase in headcount might not come true, as IOT could be winning all the low-hanging fruit so far. If this turns out to be the case, then IOT might actually see EBIT margin compression with a growth slowdown. Management is currently guiding for 200 bps of EBIT expansion in FY25, which sorts of sets expectations for investors that the EBIT margin will expand. As such, if the EBIT margin compresses, it could cause valuation to see major pressure.

Conclusion

In conclusion, my rating for IOT is a buy, an upgrade from my previous hold rating. IOT recent performance was simply outstanding, showing impressive revenue and net new ARR growth, indicating a healthy market and effective sales strategy. IOT is also very positive traction in expanding its customer base, in particular, capturing demand from large customers. With an expectation for further growth in salesforce headcounts, and the launch of new solutions which should better position IOT to expand into adjacent markets, I expect growth momentum to continue. Below the revenue line, IOT also demonstrated strong cost management and achieving positive EBIT margins.

Read the full article here

")

")

")