")

A few days ago, I presented an updated review of the Invesco S&P MidCap 400 Pure Value ETF (RFV), a seemingly workable value strategy yet flawed with persisting quality issues that were the essential reason why I again stopped well short of the Buy rating. RFV’s sibling, the Invesco S&P MidCap 400 Pure Growth ETF (NYSEARCA:RFG) offers an entirely different take on the mid-cap echelon, leveraging a maximalist growth strategy. Today’s note is supposed to offer a detailed review of its major strengths and weaknesses, which investors should consider carefully in case they are planning to buy into this ETF to capture SMID deep-growth opportunities.

RFG’s Investment Strategy Basics

According to its website, RFG’s investment mandate is to track the S&P MidCap 400 Pure Growth Index. This is an annually rebalanced smart beta index with the goal of measuring the performance of the S&P 400 constituents with pronounced growth characteristics. From the fact sheet, we know that the following growth parameters are assessed:

three-year sales per share growth, the three-year ratio of earnings per share change to price per share, and momentum (the 12-month percentage change in price).

Companies that demonstrate the weakest value and the strongest growth characteristics join the index, with the growthier ones having their weights increased and vice versa.

Advantages

A surprisingly quality-heavy portfolio

The major advantage of RFG is that while its quality standards are hardly tighter than RFV’s and the screening is almost identical, under the hood, we see a profoundly different profitability and capital efficiency story. Let me corroborate with a few facts below:

| Metric | RFG (Holdings as of March 22) | RFV (Holdings as of March 18) |

| ROE (unadjusted) | 44.8% | 9.8% |

| ROE (adjusted for four outliers) | 25.8% | N/A |

| ROA | 11.2% | 3.1% |

| Quant Profitability B- or higher | 88.9% | 50.3% |

| Quant Profitability D+ or lower | 3.9% | 8.5% |

| Loss-making companies | 1.6% | 15.3% |

| Cash flow-negative companies | 2.1% | 5.1% |

Calculated by the author using data from Seeking Alpha and the ETF. Financial data for RFG as of March 26

RFG’s weighted-average ROE was adjusted for the following debt-heavy holdings:

| Stock | Weight | Sector | ROE | Debt/Equity |

| Lennox International (LII) | 1.0% | Industrials | 1435.77% | 535.33% |

| Tempur Sealy International (TPX) | 1.1% | Consumer Discretionary | 230.89% | 979.69% |

| Halozyme Therapeutics (HALO) | 0.5% | Health Care | 222.07% | 1827.33% |

| Valvoline (VVV) | 1.3% | Consumer Discretionary | 116.52% | 2831.02% |

Data from Seeking Alpha and the ETF

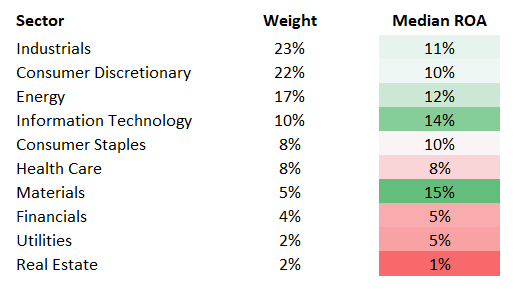

Upon closer inspection, the reason for ROA being so strong is that unlike RFV, the ETF has only modest exposure to the financial sector, with just 3.6% allocated. At the same time, industrials, the heaviest sector, as well as consumer discretionary and energy, have fairly healthy median ROA ratios that solidly contributed to the portfolio-wise figure.

Financial data as of March 26 (Created by the author using data from Seeking Alpha and the ETF)

Speaking about companies with a B- Quant Profitability grade or higher, RFG again easily beats RFV, with an allocation of almost 89%. For context, below are the data for the Schwab U.S. Mid-Cap ETF (SCHM) and the Invesco S&P MidCap Quality ETF (XMHQ). Please take notice that these metrics were calculated for the respective articles published on October 13 and October 23, 2023, respectively.

| ETF | Quant Profitability B- or higher |

| SCHM | 74.3% |

| XMHQ | 92.5% |

Calculated by the author using data from Seeking Alpha and the ETFs

Besides, speaking of debt, just about 17% of RFG’s holdings have net debt/EBITDA above 3x, and only 27.7% have that ratio above 2x, as per my calculations. For an almost quality-agnostic deep-growth strategy, this is a surprisingly strong level.

But there is a nuance. As of March 26, in RFG’s 81 companies-strong portfolio, 33 names accounting for 48.7% of the net assets were technically large caps, with a market capitalization above $10 billion. This resulted in a weighted-average figure of $10.8 billion. Meanwhile, its deep-value sibling had a weighted-average market cap of around $6.5 billion.

Growth and value

RFG delivers on the growth front, with both portfolio-wise weighted-average top- and bottom-line metrics in the double digits.

| Metric | RFG |

| Revenue Fwd | 11.2% |

| EPS Fwd | 17.6% |

| Quant Growth B- or higher | 68% |

Calculated by the author using data from Seeking Alpha and the ETF. Financial data as of March 26

However, investors who are suspecting that such a massive, somewhat unrealistic (due to a too fast margin expansion incorporated in these figures) difference between forward revenue and EPS growth rates is indicative of a few outliers skewing the results are right. The two key outliers influencing the result most are shown below:

| Stock | Weight | Sector | EY | EPS Fwd |

| Penumbra (PEN) | 0.7% | Health Care | 1.0% | 189.01% |

| Weatherford International (WFRD) | 2.2% | Energy | 4.9% | 186.74% |

Data from Seeking Alpha and the ETF

The weighted average forward EPS growth rate adjusted for these stocks is less appealing at 12.3%, but nonetheless robust.

Surprisingly, RFG has something to offer in terms of value as well. Its WA earnings yield stands at 6.4%, and even if adjusted for CNX and CAR, it is still healthy at 5%.

| Symbol | Weight | Sector | EY |

| CNX Resources (CNX) | 2.3% | Energy | 49.5% |

| Avis Budget Group (CAR) | 0.5% | Industrials | 40.5% |

Data from Seeking Alpha and the ETF

Nevertheless, as the ETF has an allocation of about 73.5% to companies with a D+ Quant Valuation grade or lower, which means they are trading at a premium to their historical averages and sector medians, it would be a mistake to perceive RFG as a GARP play.

Disadvantages

Performance

Incepted in March 2006, over the April 2006–February 2024 period, RFG underperformed both IVV and IJK, delivering the highest standard deviation in the group. An important remark worth making here is that 2009, when it delivered a 60.82% total return, was the largest contributor to its 9.29% CAGR. With the significant share of its post-GFC momentum stripped off, for the January 2010–February 2024 period, the CAGR was 11%, and though larger than the rate presented in the table below, it was 2.44% lower compared to IVV’s and 1.17% lower than IJK’s.

| Portfolio | RFG | iShares Core S&P 500 ETF (IVV) | iShares S&P Mid-Cap 400 Growth ETF (IJK) |

| Initial Balance | $10,000 | $10,000 | $10,000 |

| Final Balance | $49,124 | $55,560 | $50,328 |

| CAGR | 9.29% | 10.04% | 9.44% |

| Stdev | 19.89% | 15.54% | 18.19% |

| Best Year | 60.82% | 32.30% | 41.12% |

| Worst Year | -36.26% | -37.02% | -37.38% |

| Max. Drawdown | -46.82% | -50.78% | -48.22% |

| Sharpe Ratio | 0.48 | 0.61 | 0.52 |

| Sortino Ratio | 0.73 | 0.9 | 0.76 |

| Market Correlation | 0.91 | 1 | 0.95 |

Data from Portfolio Visualizer. The period is April 2006–February 2024

And upon more attentive inspection, it turns out that the major reason for its underperformance was that it captured a lot of downside, and a strong upside capture did little to offset it.

| Metric | RFG | IVV | IJK |

| Upside Capture | 105.21% | 98.32% | 102.56% |

| Downside Capture | 108.87% | 96.75% | 104.93% |

Data from Portfolio Visualizer. The period is April 2006–February 2024

Dividends

As a deep-growth play, RFG is not built to deliver a meaningful yield or dividend consistency and durability. RFG’s portfolio has just a 58-bps weighted average forward DY, as per my calculations, as over 47% of the holdings do not pay a dividend at all. I understand that certain investors might be looking for a vehicle that amalgamates both an alluring growth profile and decent dividend characteristics, and for some reason, they do not want to overcomplicate their portfolios with different types of ETFs serving different purposes. Unfortunately, RFG does not offer an opportunity for them.

The Verdict

RFG deploys a pure-growth strategy in the mid-cap universe only to end up being overweight in large caps. That is certainly not a fundamental, intolerable flaw, yet a warning I regularly make in my articles, which discuss ETFs with size factor nuances, is that this is nonetheless a facet SMID investors should carefully mull over before going long. On the positive side, large caps bolstered RFG’s quality profile to a level well above that of its sibling, RFV. Also, the ETF does have mostly robust growth characteristics, as the data above illustrate.

Having said that, RFG was less of a success after its post-GFC momentum weakened, numerous times underperforming IVV in the mid- and late-2010s and the early 2020s (e.g., in 2019, 2021, 2022, and 2023), while also delivering a higher standard deviation and capturing a lot of downside. So in sum, despite being impressed by its quality phenomenon, I would prefer to stay on the sidelines.

Read the full article here

")

")

")