")

Note:

I have covered Borr Drilling Limited (NYSE:BORR) previously, so investors should view this as an update to my earlier articles on the company.

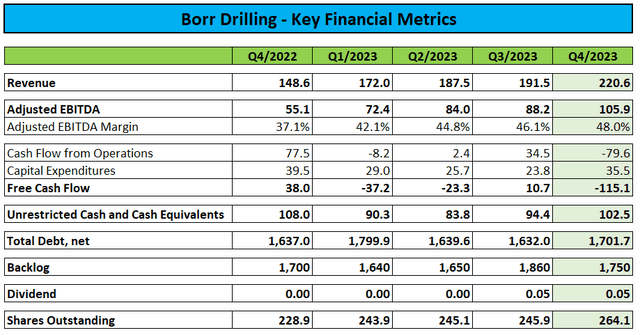

Last month, leading offshore driller Borr Drilling Limited or “Borr Drilling” reported better-than-expected Q4/2023 results with revenue and profitability reaching new all-time highs:

Company Press Releases

While the company’s top- and bottom line was bolstered by very strong revenue efficiency of 98.7%, free cash flow was negative $115.1 million mostly due to almost $100 million in semi-annual interest payments related to the company’s new senior secured notes.

Borr Drilling ended the year with $102.5 million in unrestricted cash and cash equivalents as well as approximately $1.8 billion in outstanding debt principal.

The company also declared its second consecutive quarterly cash dividend of $0.05 per share which was paid on March 18.

Backlog of $1.75 billion was down slightly on a quarter-over-quarter basis.

During the fourth quarter, the company repurchased 125,000 shares for aggregate consideration of $0.8 million.

Subsequent to year-end, Borr Drilling issued a little over 400,000 shares upon the exercise of employee stock options.

Earlier this month, the company also issued $200 million in additional 2028 10.0% senior secured notes at a price of 102.5% of par for gross proceeds of $211.9 million.

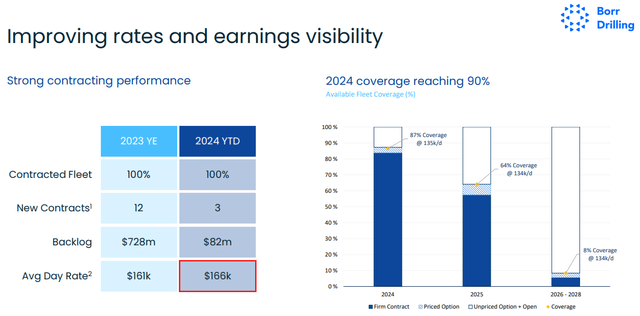

According to management’s statements on the conference call, 87% of available rig days for this year (including priced options) have been fixed at an average dayrate of $135,000 while contract coverage for 2025 currently stands at 64% with an average dayrate of $134,000:

Company Presentation

Year-to-date, Borr Drilling has secured $82 million in additional backlog at an average dayrate of $166,000 as compared to an aggregate $728 million in backlog at an average dayrate of $161,000 in 2023.

However, the company still has a number of rigs working at painfully low legacy rates with customers holding additional options priced well below current market rates.

Given the high contract coverage for 2024, management reaffirmed expectations for Adjusted EBITDA to increase from $350 million in 2023 to a range of $500 million to $550 million this year.

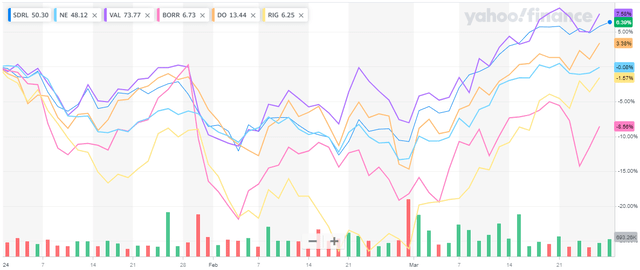

While Borr Drilling finished 2023 on a rather strong note and subsequently managed to raise additional funds, the company’s stock price has underperformed industry peers by a wide margin this year:

Yahoo Finance

The sole reason for the disappointing performance has been Saudi Arabia’s surprise decision to keep maximum oil production capacity at 12 million barrels per day and no longer pursue an increase to 13 million barrels.

In response, state-controlled Saudi Aramco (ARMCO) lowered its upstream capex budget for the 2024-2028 time frame by 20% or $40 billion. The reduction is expected to be achieved through deferral of planned field development and decreased infill drilling activity (both onshore and offshore).

While Saudi Aramco expects its rig count to remain roughly flat, the company has stated that it would release a number of offshore oil rigs while increasing the number of gas rigs (with gas drilling in Saudi Arabia still mostly an onshore activity at this point).

Consequently, market participants expect Saudi Aramco’s jackup rig count to decrease going forward and according to DNB Markets, the company has already started to request contract suspensions for a number of offshore rigs albeit the magnitude and companies involved remain unknown.

Suffice to say, recent developments in Saudi Arabia have resulted in considerably uncertainty regarding the near-term direction of the jackup market, particularly after a concerning early data point emerged last week.

On March 24, leading domestic player ADES Holding announced a letter of intent for an 18-month jackup contract offshore Thailand at an estimated dayrate of just $115,000, a far cry from prevailing market rates in the $160,000 to $180,000 range.

The rig in question is widely believed to be the Admarine 502, a modern asset previously owned by Seadrill (SDRL) which is scheduled to roll off contract with Saudi Aramco in Q2.

While the low dayrate might be partially owed to ADES Holding’s aggressive international expansion efforts, the news certainly wasn’t suited to instill confidence in near-term bidding discipline among jackup drillers.

Should other competitors follow suit, dayrates might come under considerable near-term pressure, particularly if Saudi Aramco acts quickly on contract suspensions.

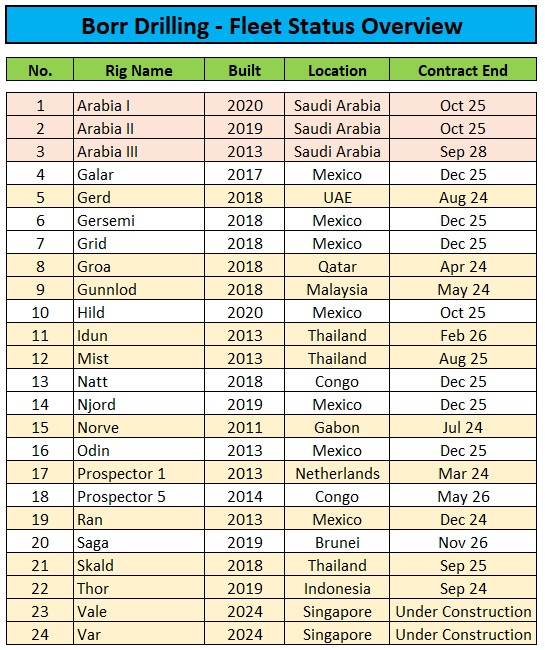

While Borr Drilling’s direct exposure to Saudi Aramco is limited to three rigs on long-term contracts, the company also has a number of jackups working in Southeast Asia (including three rigs in Thailand). In addition, Borr Drilling still needs to fill plenty of white space in 2025 and beyond:

Fleet Status Report

Even worse, the company pulled forward delivery of its two remaining newbuilds from H2/2025 to late 2024/early 2025 and has yet to secure maiden contracts for these rigs.

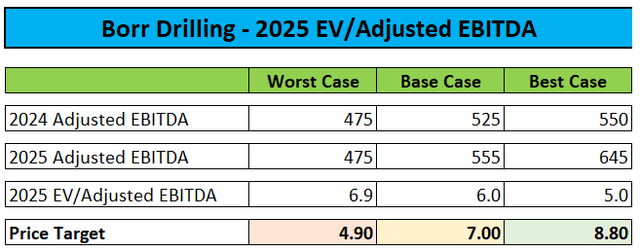

The material uncertainty regarding the near-term dayrate environment for jackup rigs is causing me to introduce a new base case scenario for 2025 which is predicated on very moderate year-over-year Adjusted EBITDA growth assumptions:

Author’s Estimates

Assigning an unchanged EV/Adjusted EBITDA multiple of 6x my new base case Adjusted EBITDA estimate would result in a price target of $7.

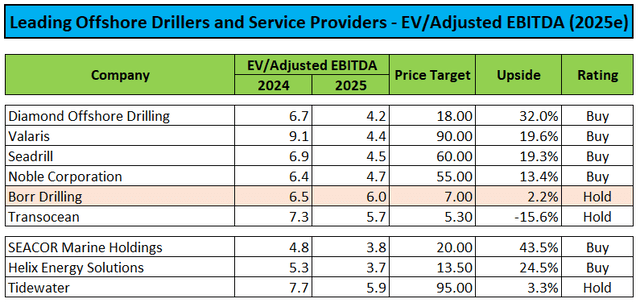

Given limited upside to the new base case scenario, I am downgrading Borr Drilling’s stock from “Buy” to “Hold“.

Author’s Estimates

As more data points become available over the balance of the year, I will update my assumptions in due course.

Bottom Line

While Borr Drilling delivered a solid Q4 performance with revenue and profitability reaching new all-time highs, recent developments in Saudi Arabia have cast a shadow over the jackup market’s near-term prospects.

Due to material uncertainty in combination with a very negative early data point, I am downgrading my rating on the company’s shares from “Buy” to “Hold” with a revised price target of $7.

Read the full article here

")

")

")