")

Summary

Following my coverage of Zalando (OTCPK:ZLDSF), for which I recommended a hold rating as I wanted to see more concrete progress in the business turnaround, this post is to provide an update on my thoughts on the business and stock. I am reiterating my hold rating for Zalando as I am still not comfortable with the outlook of the business. While I am positive about the B2B strategy, the business is too small to move the needle at this point. The vague B2C strategy makes it hard for me to properly quantify the potential upside. As such, I would like to continue monitoring the situation for now, although the potential upside is attractive if Zalando can achieve the long-term targets.

Investment thesis

Zalando reported a 4Q23 GMV decline of 3% to EUR4.45 billion, which drove a 4% decline in revenue to EUR3.05 billion. However, through better cost of goods sold [COGS] management, gross margin saved 130 bps, improving to 39.4%. Total operating expenses [OPEX] also saw a 4% decline to EUR1.021 billion, leading to a y/y growth of adj EBIT to EUR183 million vs. EUR146 million in 4Q22. Overall, the business is still in decline, and I would not think this is the start of any turnaround. Underlying operating metrics also point to a poor demand profile. In particular, while the average basket size (over the trailing 12 months) was up 5.5% to EUR59.8, the number of active customers was down 3.3%, the number of orders was down 7.5%, and the average orders per active customer was also down 3.1%. The decline in volume demand clearly outweighs the increase in basket size.

Unlike the results of FY23 (still in decline), management FY24 guidance was quite positive. Specifically, they guided for GMV growth in the range of flat to up 5% and revenue flat to up 5%, with adj. EBIT in the range of EUR380 million to EUR450 million. Over the longer term, they expect to capture a market share of ~15% of the European fashion market (worth EUR45 billion) through their B2B and B2C strategies. The long-term growth algorithm is for GMV and a revenue CAGR of 5–10% and an adj. EBIT margin of ~6% to 8% in FY28. My view is that these are really bold targets, and if Zalando can really achieve this, the upside is very attractive. I think the market has been quite receptive to this guide, as the share price has risen strongly from ~$20 to ~$26 after the results. Below are my views on the B2B and B2C strategies that management has laid out during their strategy update.

Zalando

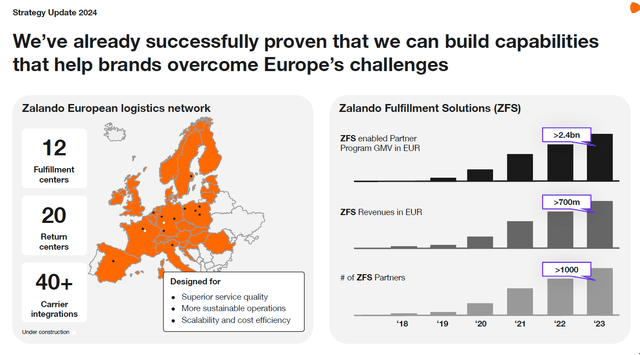

Firstly, I think there is solid opportunity in the B2B space, which is currently less than 10% of the business revenue. For the benefit of readers, I note that Zalando actually grew its 3P Partner Program business in 4Q23 as a percentage of its total Fashion Store GMV (current 39.2%), which means this business is certainly gaining traction. My opinion is that ZAL already has what it takes to scale this business up; it currently operates a network of 12 fulfillment centers, 20 return centers, and more than 40 carrier integrations. Most importantly, the operation track record has been great here (a major plus point to the possibility of gaining market share). Just last year (FY23), within its marketplace business, Zalando managed to drive more than EUR2.4 billion of GMV through its Zalando infrastructure [ZFS]. Through ZFS, Zalando already has a sticky relationship with all these brands, and I say sticky because the goods are literally moved through ZFS. This effectively paved the way for ZAL to capture a larger share of brands’ e-commerce wallets, which led me to believe the ZEOS is going to continue seeing traction. ZEOS is basically a multi-channel fulfillment solution, and rather than just supporting brands with logistics when they sell through Zalando, the group is now offering brands the option to run all of their European e-commerce through Zalando. The implication is higher ARPU, a stickier relationship, and also an avenue for Zalando to scale up by riding on the strength of these brands’ (the bigger the brands are, the more GMV Zalando handles, the bigger Zalando gets). So far, the traction has been great, as more than 26 brands are already on board with this initiative. Based on the historical track record and value proposition, I am inclined to believe that this B2B strategy will work.

Zalando Zalando

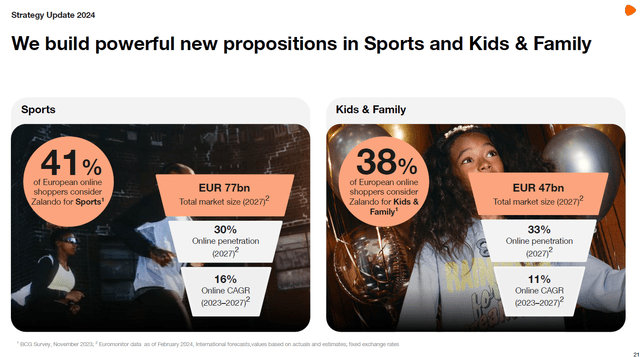

However, I do not share the same optimism for Zalando’s B2C strategy. To achieve the long-term targets, the strategy is to improve product quality and expand to more product categories (in the strategy day presentation, they used the terms “lifestyle expansion” and “inspiration & entertainment”). Besides the rolling out of more content and inspiration (which I think is hard to quantify the impacts of today as the terms are vague, honestly), the quantifiable aspect of the B2C strategy is that the intention is to widen the assortment of sports and kidswear. We can size this because there is a good precedent: when Zalando previously widened its assortment back in 2021, growth accelerated from 23.1% to ~30%.

And the results for customers, in the past two years, we doubled the number of brands to 4,000 brands available in our platform, and we grew our assortment to around 900,000 articles. So ultimate goal remains.”2021 Capital markets day

Assuming that Zalando can achieve the same success and double the sales of kids and sports today through FY28, it is hard to imagine this driving 5 to 10% growth over the same period. For context, kids and sports account for less than 10% of sales (according to the 2024 Strategy Update presentation), which translates to ~EUR1 billion at best (assuming 10%). If this figure doubles between FY24 and FY28, providing EUR250 million in revenue contribution a year, that translates to ~2.5% growth a year, which is still far from the 7.5% (midpoint of 5 to 10% target).

As such, I am still not very positive about the B2C strategy at the moment. Although I am positive about the B2B strategy, remember that it is still less than 10% of the business, so if B2C can only grow low-to-mid-single digits, it is very unlikely that Zalando can grow revenue at 7.5% CAGR through FY28.

Valuation

I still don’t think this is the right moment to invest in Zalando because the outlook is still very uncertain. The strategies laid out are certainly a positive development, especially on the B2B side, but for the B2C strategy, the impacts are still hard to quantify. Nonetheless, I think it is still good to size up the potential upside if Zalando does hit its growth targets.

Based on the long-term targets of 7.5% revenue CAGR through FY28 and an adj EBIT margin of 7%, this translates to EUR14 billion in revenue and EUR1.1 billion in adj EBIT by FY28. Zalando is unlikely to trade back to its historical forward EBIT multiple of 40x (average over the past 10 years) because growth back then was 20+% (FY13-FY19) vs. the current 7.5%. That said, the EBIT margin is higher at 7% compared to the mid-single-digit percentage previously. Assuming that Zalando shares can trade up to the low end of their previous standard deviation (23.5x forward EBIT), this equates to an enterprise value of EUR25.85 billion and EUR26.6 billion in market capital, translating to a share price of ~EUR100, or 4x the current share price.

Risk

The upside is attractive, but execution is the key risk to the upside that I am not willing to take at the moment. If management were to mess up on execution again, this would really crumple the creditworthiness of their guidance and any strategic updates. The market has been receptive this time around, but it might not be as such if management disappoints against this set of guidance in the near term.

Conclusion

In conclusion, my rating for Zalando is a hold rating despite potential long-term upside. Firstly, the promising B2B strategy is currently too small to significantly impact the business. Secondly, the B2C strategy, while intriguing, lacks clear metrics to quantify its potential growth. As of the current situation, my view is that it is better to continue monitoring how management executes and see if they can deliver in the near-term.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")