")

Summary

Following my coverage on FactSet Research Systems (NYSE:FDS), which I recommended a hold rating given the downwards revision of guidance and a weakened selling environment, this post is to provide an update on my thoughts on the business and stock. I believe it is apparent at this point that FDS is not going to recover from the challenges it is facing in FY24, and likely FY25 given where rates are today, and the likelihood that it may not be cut. With this view, I am reiterating my hold rating for FDS as the poor near-term outlook does not warrant me to take the risk in investing today.

Investment thesis

Last week, FDS reported 2Q24 revenue of $545.9 million, representing a growth of 6% that is below consensus expectations by 20bps. Breaking down the revenue drivers, organic ASV plus professional services grew 5.4% y/y, which was a deceleration from the 7.1% growth saw in 1Q24. The positive takeaway was that adj EBIT margin saw 130bps expansion to 38.3%, beating consensus estimate of 36.2%, driven by lower personnel expenses. This led to EPS outperformance, coming in at $4.22 vs consensus estimate for $3.90.

Although I give credit for the margin outperformance, it was function of cost cuts and not improvements in the business. The business outlook continues to be challenged as clients delay purchasing decisions, and the weak macro situation continues to drive fewer large deals, and pressure clients to drive cost efficiency by reducing budgets and headcount.

One notable headwind that was noted by management during the 4Q23 earnings call that got me particular concern was that AI is actually capturing share of client’s budgets from traditional financial data providers. This is massive because this indicates that clients prioritizes investing in AI more than data providers. As such, even if the macro environment recovers, the initial increase in budgets are likely going to go into AI investments, pushing out the recovery timeline for FDS.

In order to win deals, FDS is basically forced to provide discounts, which is evidence from the 2Q24 results, where price realization was flat vs 2Q23 and down for new business due to discounting required to win new clients in a highly competitive market. This pricing pressure is unlikely to recover in the near-term given that the lack of large deals forces FDS to compete in the smaller clients market which is seeing price competition.

It does vary across firm types, plus or minus a few percentage points. As noted before, price realization in new business is lower than last year. I think reflecting that more competitive environment.

Sure. Hey, George, it’s Helen. Yes, let me get to that. So I would say it depends, right? So I think when you’re talking about some of the smaller deals, maybe in PVC and in some cases in banking, it might be a little bit more competitive. 2Q24 earnings results call

As 1FH24 has gone by, it appears that there will be no upside surprise for 2H24/FY24 given that management now expects organic ASV growth and revenue for the full year to come in at the lower end of the guidance ranges, essentially a downwards guide from the expected midpoint of the prior guided range (note: guided range was reaffirmed). In terms of 2H24 cadence, I am expecting it to drive a very negative stock sentiment as 2H24 is going to perform relatively much poorer vs 1H24 due to the ASV headwinds from UBS’ acquisition of Credit Suisse, and a one-off loss of a large wealth client in 2Q24.

With the weak topline performance, I see continued pressure on FDS operating margins (EBITA) in the near-term. While FSD has managed to find avenues to cut cost, it is unlikely that they can cut forever. Also, be reminded that FDS needs to continue investing in its AI features to ensure its products stay competitive, which means cost is unlikely to see major tightening. This directly impacts the amount of cash flow that FDS can generate as well. If we also include the fact that FDS is stepping up its medium-term target for capex from 2.5-3% of revenue to 3-4% of revenue as it capitalizes a greater amount of internally developed software associated with product and technology investments, FCF is going to see more pressure ahead.

If I were to play devil’s advocate, the positive aspects of 2Q24 earnings were that despite warning that revenues and ASV will likely end up at the lower end of the guidance range, mgmt was relatively constructive on the health of their pipeline. Specifically, the pipeline has expanded since the beginning of the calendar year with more deals in the later stages of the funnel. In addition, FDS seems to be winning share from competitors. These are definitely green shoots of a recovery, but I am not betting my money that these will move the needle in the near-term.

We’re also seeing that some of our competitors’ platforms are becoming less flexible and less able to scale, which we’re taking advantage of. So that’s on the buy-side. On the wealth, we’re doing incredibly well there. 2Q24 earnings results call

Valuation

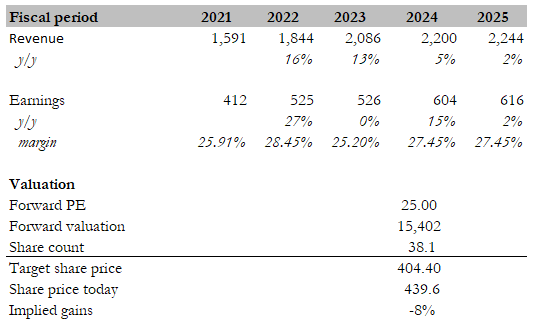

Own calculation

My target price for FDS based on my current model is $404.4. The outlook is evidently poor as management guided for FY24 to come in at the low end of the guided range. Hence, I have revised my FY24 and FY25 growth assumptions accordingly to reflect this. For FY24, I assumed FDS to generate $2.2 billion in sales (5% growth), and FY25 to see 2% growth (1% downwards revision from my previous model, in line with the magnitude of y/y decline in FY24). I did the same for earnings, where I now expect FDS to report $604 million in FY24 (low end of the range) and FY25 to achieve 27.45% earnings margin (flattish against FY24). The reason for flat margins in FY25 vs. FY24 is I expect FDS to continue stepping up on investments and the increment sales (2% growth) is unlikely to result in major incremental margins. Multiples could go lower than what I am expecting here (if FDS disappoints the market again – for instance, downgrading guidance in 3Q24), but without being too aggressive, I am modeling FDS to see mean reversion, back to 25x forward PE by the end of FY24.

Conclusion

In conclusion, my rating for FDS is a hold rating as the business continues to face a challenging near-term outlook. Client purchasing delays, a weak macro environment, and competition from AI are key challenges that FDS is facing, and this has impacted FDS ability to even hit the mid point of management’s guidance (expected to perform poorly in 2H24). While management noted that FDS has a healthy pipeline and competitive wins, these are unlikely to significantly improve the situation in the near future. Considering these challenges, I am reiterating my hold rating for FDS.

Read the full article here

")

")

")