")

Introduction

Let’s start this article with good news. Since I wrote the article titled Why Nutrien Is Still A Strong Buy, we’ve seen a 10% total return in shares of Canada’s fertilizer giant Nutrien Ltd (NYSE:NTR). The bad news is that the company is, once again, surprising its investors with a disappointing post-earnings stock price performance of currently -4%.

In this article, we’ll get to discuss a few very important developments. For example, Nutrien missed its earnings estimates by a not insignificant margin, halted its expected production expansion indefinitely, and lowered guidance.

Having said that, my longer-term bull case remains strong. Agriculture supply/demand dynamics remain tight, fertilizer supply chains are still broken, and rising energy prices should provide pricing tailwinds.

I remain bullish and explain what to make of the company’s just-released quarterly numbers.

So, let’s get to it!

2Q23 Was Very Challenging

In the second quarter, NTR generated $11.7 billion in revenue, which beat estimates by $630 million and was 19.7% below the prior-year quarter.

Adjusted earnings per share came in at $2.53, which is $0.25 less than analysts had expected.

Looking at the performance per segment, we see weakness across the board.

-

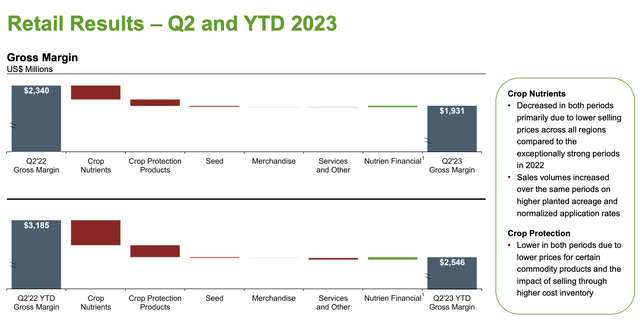

Retail: Adjusted EBITDA in the Retail segment declined to $1.1 billion in the second quarter, primarily due to lower gross margins for crop nutrients and crop protection products. However, North American crop nutrient sales volumes increased by 16% in the second quarter compared to the prior-year quarter. Per-tonne margins returned to more normalized levels.

Nutrien Ltd.

-

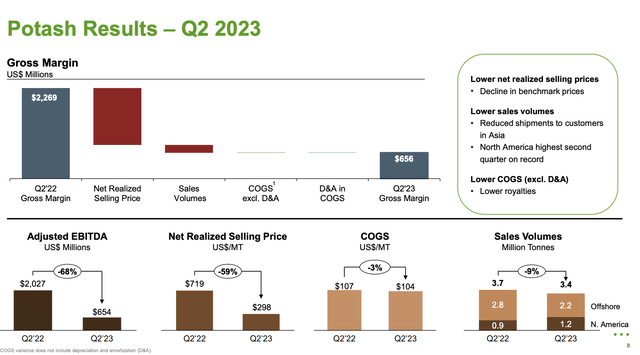

Potash: Potash adjusted EBITDA decreased to $654 million in the second quarter due to weaker net realized selling prices and lower offshore sales volumes. Higher North American sales volumes partially offset this decline, as increased Canpotex sales volumes to Brazil offset lower demand from customers in Asia. However, the mix of lower prices and volumes did a number on this segment. Especially prices were a big issue.

Nutrien Ltd.

-

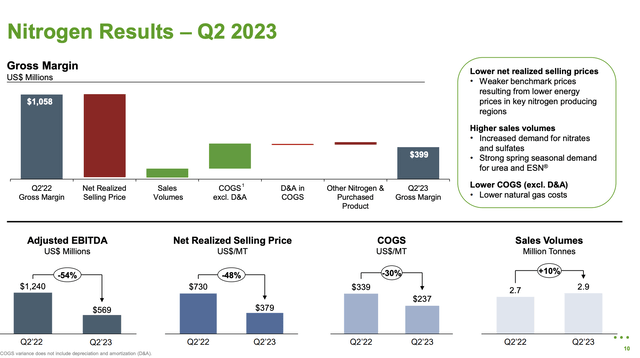

Nitrogen: Nitrogen had similar issues, as adjusted EBITDA decreased to $569 million, primarily due to lower net realized selling prices for major nitrogen products. However, higher sales volumes and lower natural gas costs partially offset this decline. While higher sales are certainly a good sign of strength and something we have discussed in prior articles, pricing is everything in this segment – and in general.

Nutrien Ltd.

Having said that, we need to take a deeper look to figure out what happened during the second quarter and what these developments could mean going forward.

A Deep Dive Into Agriculture/Fertilizer Fundamentals

According to the company, weather and geopolitical challenges are contributing to tight global grain and oilseed supply, which supports prices.

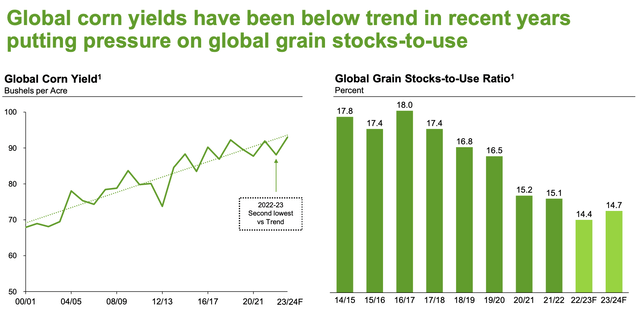

Looking at the data below, global grain stocks are significantly below the levels we witnessed before 2020/2021.

Nutrien Ltd.

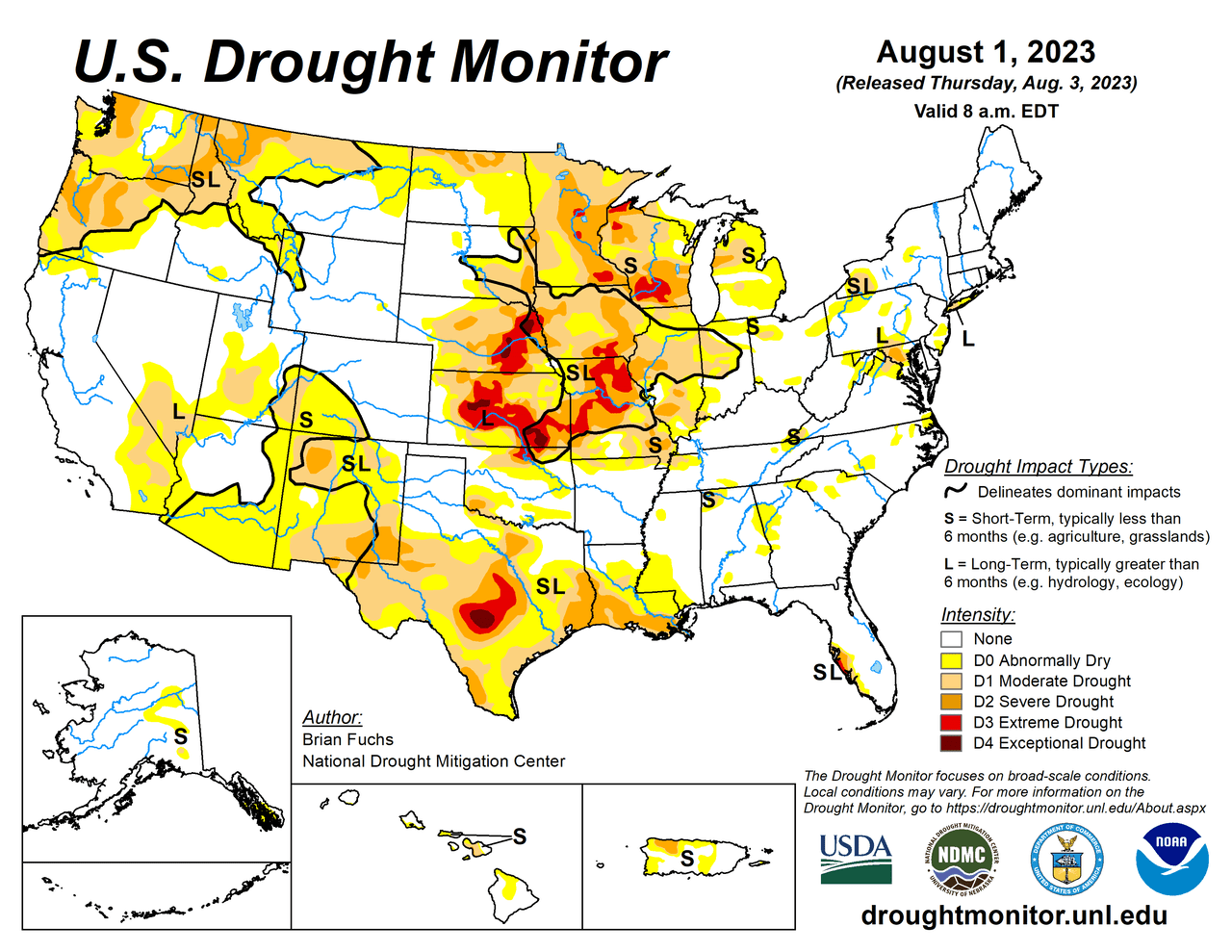

Tight supply/demand dynamics have been the cornerstone of my agriculture thesis for a while, and it seems this keeps getting confirmed. Even worse, the US Midwest faces exceptionally dry conditions, leading to below-trend yield potential this growing season, which means it will take even longer until the supply/demand situation improves.

Using USDA data, we see that almost the entire Corn Belt is experiencing drought.

USDA

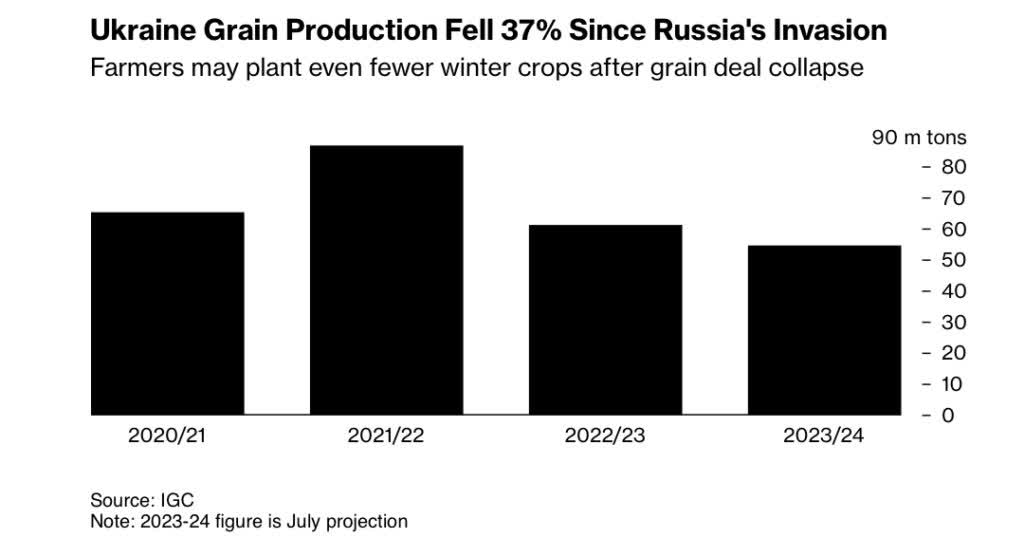

When incorporating geopolitical issues, we see that Ukraine’s crop production and export volumes continue to be affected by geopolitical turmoil, worsened by Russia’s cancellation of the Black Sea grain deal and its decision to bomb Ukraine’s export facilities.

Bloomberg

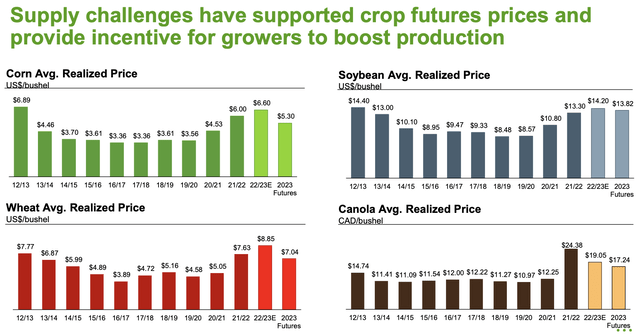

Despite recent price volatility, crop prices remain historically high, with new crop corn, wheat, and soybean prices 15% to 20% above the ten-year average.

Nutrien Ltd.

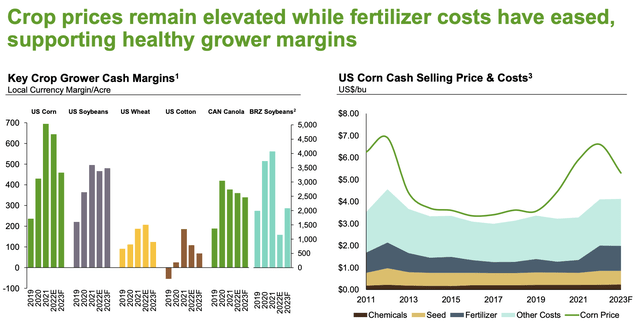

Furthermore, the mix of increased crop prices and reduced fertilizer costs has improved fertilizer affordability, which supports grower margins, as the chart below shows. This supports fertilizer demand and investments in other areas that don’t apply to Nutrien, like tractors and related equipment.

Nutrien Ltd.

Unfortunately, the aforementioned dry conditions in North America have impacted nitrogen and crop protection applications, while Brazilian grain and oilseed prices have been affected by record crop size and logistical limitations.

The good news is that strong demand for Brazilian soybeans is anticipated, potentially leading to a 2% to 3% increase in planted acreage.

Also, Australian crop production has benefited from timely rain, which supports crop input demand.

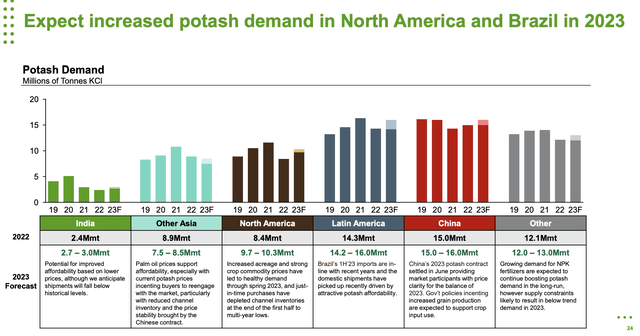

In general, the demand picture looks good, with most major regions seeing a rebound in demand on a full-year basis.

Nutrien Ltd.

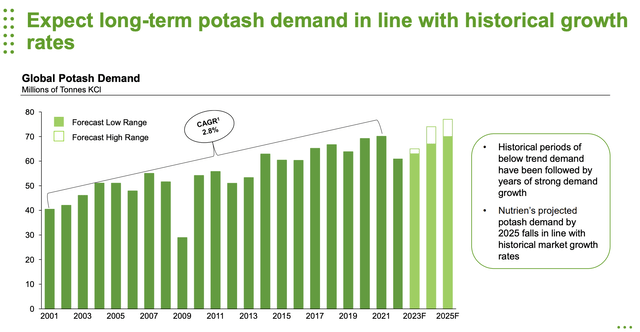

After 2023, demand is expected to grow further.

Nutrien Ltd.

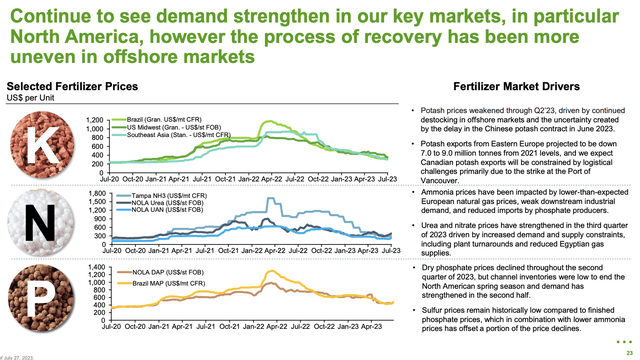

Having said that, and as we saw in the company’s financial results, global potash prices weakened in the second quarter of 2023 due to continued destocking in offshore markets and uncertainty stemming from the delay in the Chinese potash contract.

Nutrien Ltd.

The good news is that channel inventories in North America decreased, and Nutrien witnessed a return in demand at the start of the third quarter.

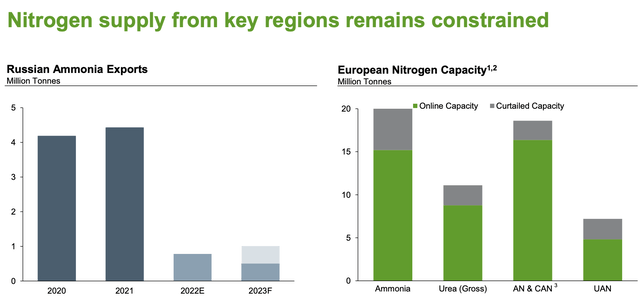

Furthermore, projected potash exports from Russia and Belarus are expected to decline compared to 2021 levels due to logistical challenges and port strikes.

Nutrien Ltd.

It also helps that global urea and nitrate prices strengthened in the third quarter due to increased demand and supply constraints.

Meanwhile, ammonia prices were negatively influenced by lower European natural gas prices and weak downstream industrial demand.

However, ammonia markets are expected to strengthen later in the year due to low global inventories and supply constraints. I also believe that if Europe gets a cold winter, we’ll see a steep surge in fertilizer production curtailments, boosting margins for export-focused companies like Nutrien.

Also, while dry phosphate prices decreased in the second quarter, low channel inventories and improved demand in the second half have supported prices. Sulfur prices remain historically low, partly offsetting phosphate price declines.

Having said all of this, I don’t think the picture looks bad at all. Crop supply is tight, affordability improvements support higher demand, and it looks like the situation in Ukraine will keep a lid on fertilizer export growth from Russia and Belarus.

Unfortunately, Nutrien lowered its guidance due to poor 2Q23 developments and adjusted its investment priorities.

Nutrien’s New Guidance And Strategic Changes

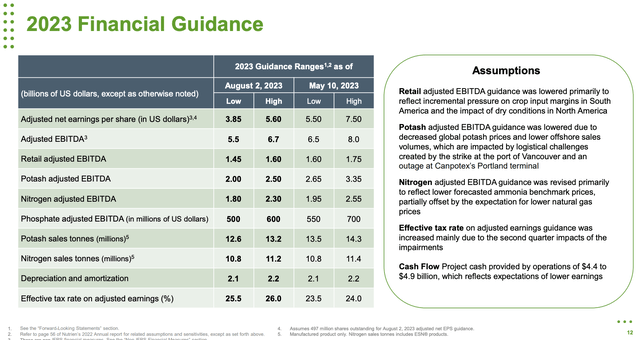

Considering the market factors we just discussed, Nutrien has revised its full-year 2023 guidance.

- Adjusted EBITDA guidance for the year is now set at $5.5 to $6.7 billion and adjusted net earnings guidance ranges from $3.85 to $5.60 per share.

In May, the company expected to generate at least $6.5 billion in adjusted EBITDA. That’s a difference of $1.0 billion.

Nutrien Ltd.

- Cash provided by operations is projected to range from $4.4 to $4.9 billion, reflecting expectations of lower earnings.

- Adjusted EBITDA guidance for Retail was lowered due to pressure on crop input margins in South America and the impact of dry conditions in North America.

- Potash adjusted EBITDA guidance was revised downward as a result of decreased global potash prices and lower offshore sales volumes, influenced by logistical challenges.

- Adjusted Nitrogen EBITDA guidance was lowered to reflect lower forecasted ammonia benchmark prices, partially offset by expectations for lower natural gas prices.

With that in mind, Nutrien is a giant, which means its own production volumes can impact prices.

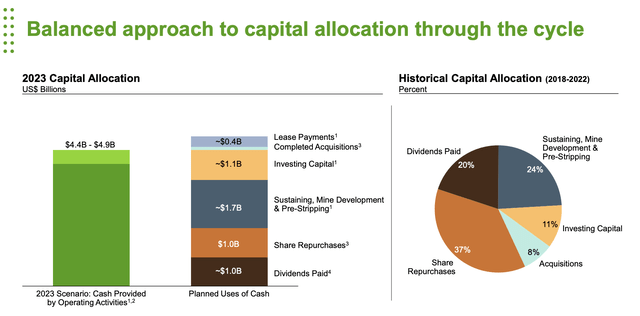

So, to react to falling prices, the company decided to refrain from boosting its own output, which was a no-brainer decision as it supports global prices and protects the company’s cash flows.

Essentially, the company has four strategic actions to improve its own position.

-

Pause in Potash Production: The company has made the decision to indefinitely halt the ramp-up of its annual potash production capacity to 18 million tonnes.

-

Suspension of Geismar Clean Ammonia Project: Nutrien is suspending work on its proposed Geismar clean ammonia project, which was planned to produce 1.2 million tonnes. This choice results from an escalation in expected capital costs beyond initial estimates, ongoing uncertainty concerning the timing of emerging applications for clean ammonia, and a strategic shift in capital allocation priorities.

-

Capital Expenditure Reduction and Deferral: Nutrien is actively reducing planned capital expenditures across various smaller investment projects within its Retail business. The company is also deferring the timeline for capital expenditure on select Nitrogen brownfield projects.

Nutrien Ltd.

-

Capital and Expense Targets: Nutrien expects a significant reduction of approximately $200 million in capital expenditures for the year 2023. Moreover, the company has set an ambitious target of reducing expenses by $100 million compared to prior estimates. Nutrien’s total anticipated capital expenditures for 2023 are now projected to be $2.8 billion, with further reductions envisioned for 2024.

So, what about the valuation?

Valuation

Nutrien lost some momentum in recent days, which was made worse by the just-released numbers.

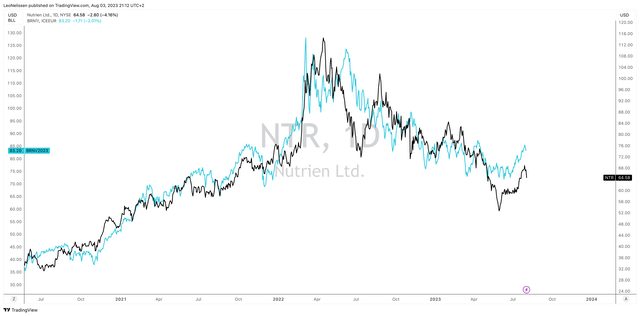

However, I remain bullish. Not only because I like the long-term agriculture outlook but also because I’m bullish on energy. I believe the energy bull case is flying under the radar, which could turn into a very bullish surprise. Bear in mind that higher energy prices support crop prices, and they tend to improve fertilizer margins (like nitrogen-based fertilizers).

This is what the comparison of NTR’s stock price to ICE Brent crude oil looks like:

TradingView (NTR, ICE Brent)

That said, we’ll see some earnings downgrades in the next few days, as the consensus EBITDA target from analysts is still $6.5 billion for 2023.

In 2024, EBITDA is expected to be $6.3 billion. I believe that number will be adjusted too.

However, I’m sticking to that, as I believe that 2024 will be much stronger than currently anticipated.

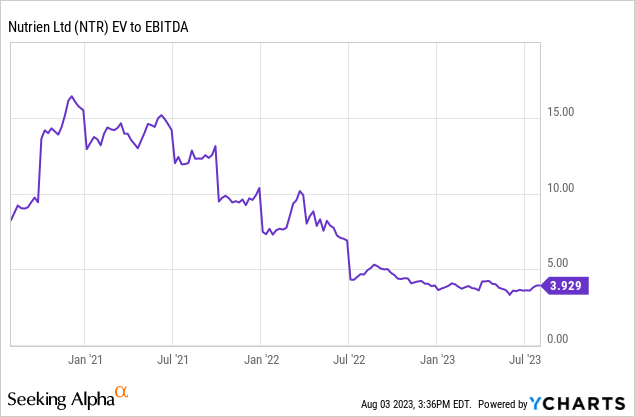

Using current 2024 estimates, NTR is trading at 6.8x EBITDA.

Despite a poor second quarter, I stick to what I wrote in my prior article:

While the consensus stock price target has come down from $90 to $78, I will stick to the $90 price target, which implies a 50% upside potential.

On a longer-term basis, I believe that NTR will rise to $120 and beyond, which is mainly based on my outlook for energy and the impact this is likely to have on agriculture.

Takeaway

Despite Nutrien’s disappointing second-quarter performance and adjustments to its guidance, I remain bullish on the company’s long-term prospects. The agriculture sector’s supply/demand dynamics remain tight, and rising energy prices should provide pricing tailwinds, benefiting fertilizer companies like Nutrien.

While the short-term outlook may be challenging, the global grain and oilseed supply constraints, geopolitical issues, and improved fertilizer affordability point to a promising future. Additionally, Nutrien’s strategic actions to protect its cash flows and focus on capital allocation demonstrate prudent management decisions that could support fertilizer prices.

Considering the energy bull case, which is often overlooked, and its positive impact on crop prices and fertilizer margins, I maintain my optimism. I stand by my $90 price target, indicating a 40% upside potential, and believe that in the longer term, Nutrien could rise to $120 and beyond.

Read the full article here

")

")

")