")

Hanesbrands (NYSE:HBI) is an apparel manufacturer that owns Hanes, Champion, and other apparel and innerwear brands.

The company was very successful for two decades, acquiring and developing companies. Yet, after the pandemic and changes in management, it started showing problems, particularly with apparel and the Champion brand.

Today, the company is highly leveraged, and I believe it faces significant balance sheet risks. It is considering selling the Champion brand to another operator and concentrating on Innerwear.

In my opinion, far from offering an attractive but risky turnaround opportunity, Hanesbrands’ stock already discounts the most positive developments in the name, including a sale of Champion. For that reason, I believe the stock is a Hold.

Company history

Successful brand managers: Hanesbrands is an apparel manufacturer, meaning it owns brands sold mostly via wholesale. The company also owns manufacturing facilities, but its core capability is the development of branded products.

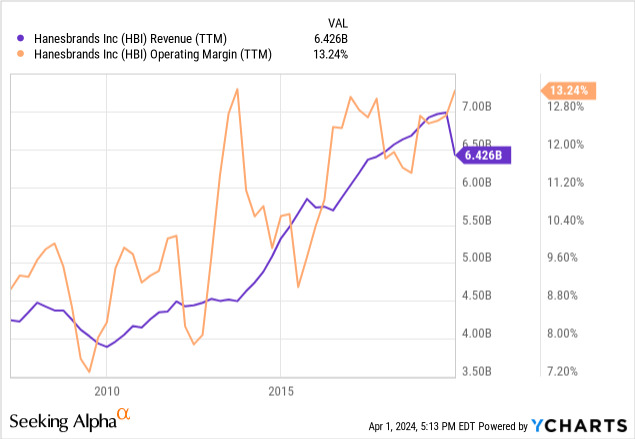

In this respect, they have been hugely successful, with fifteen years of almost uninterrupted US and abroad growth at growing operating margins.

Underwear leaders: Hanesbrands has two main businesses, apparel and underwear. In the underwear business, it is arguably the leader in the US. This segment generates about $2.5 billion in yearly sales in the US alone, at high operating margins of about 15/20%. The company also has a European innerwear segment, and owns the innerwear leader in Australia, called Bonds.

Apparel champions: In the apparel segment, the company’s top brand is Champion, a lifestyle/activewear apparel brand in the mass market. This brand has been very successful. It was owned by Hanesbrands’ parent company, Sara Lee, until Hanesbrands’ IPO in 2006. This success was, therefore, almost fully organic. At its peak in FY19, the apparel segment (of which Champions is the biggest contributor) generated close to $2 billion in sales at 15% operating margins.

Troubled times

Managerial change: The team that took Hanesbrands public as a spin-off of Sara Lee and managed its impressive growth was with the company until approximately 2020. The company’s previous CEO, the President of Innerwear, and the President of Apparel were with the company since they were a segment of a larger conglomerate.

However, in 2020, this team left, probably motivated by the need for change, as they were not necessarily at retirement age. I believe Hanesbrands’ problems started here.

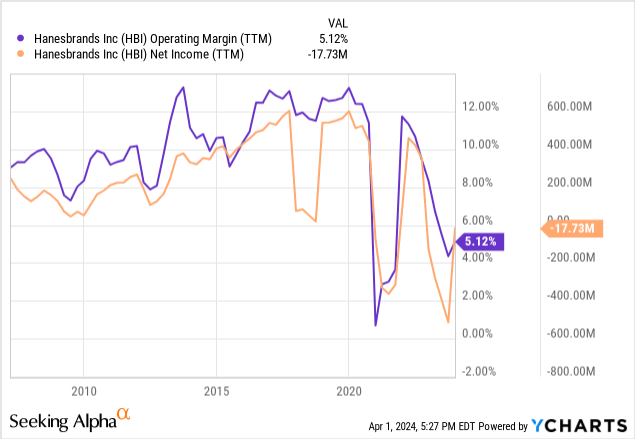

Post-pandemic volatility: After 2020, most of the company’s segments never recovered the sales or profitability they enjoyed in 2019.

The innerwear segment is selling close to the same revenues, but its margins fell from 22% in FY19 to 17% in FY23.

The international segment (a mix of innerwear and apparel) fell from $2.6 billion to $1.8 billion in revenues and lost three percentage points of operating margin. The company recognized impairment losses of $400 million between FY22 and FY21 from this segment and sold part of its European operations.

The worst segment in terms of performance has been apparel, with revenues falling from $1.8 billion in FY19 to $1.25 billion in FY23 and margins collapsing from 15% to 2%.

At the company level, this led to net losses for the first time since being public.

A transformation plan: The company announced a transformation plan in 2021 to revitalize its segments. This plan has included close to $300 million in restructuring costs since the divestment of European Innerwear and the consolidation of as much as 50% of SKUs, according to the FY23 report.

Champion sale: In 2023, the company’s Board revealed that it was considering the Champion brand strategically, a euphemism for the possibility of selling or licensing the brand, a process for which it hired investment banks to look for buyers/licensees.

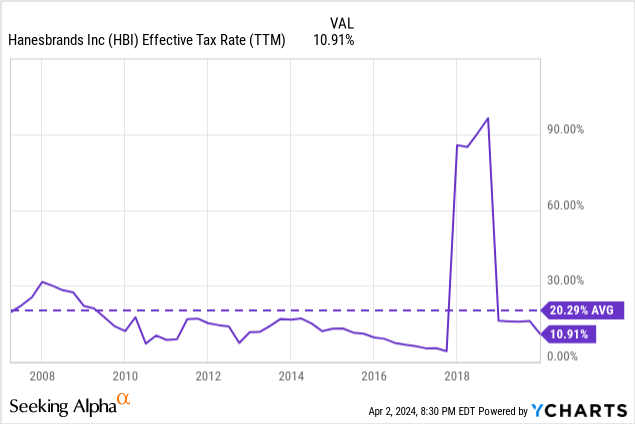

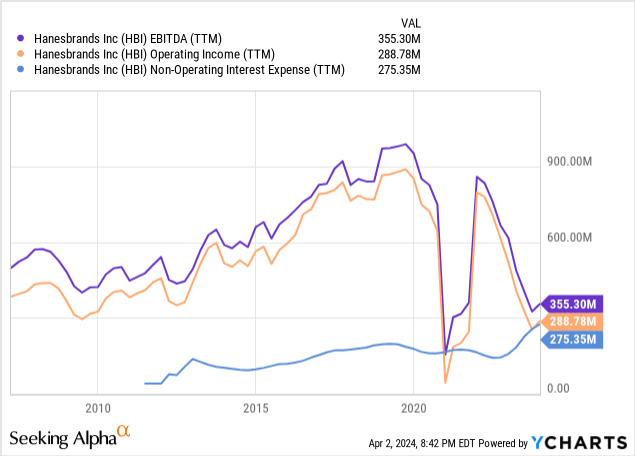

Flimsy balance sheet: Hanesbrands owes more than $3 billion in different instruments with maturities between 2026 and 2030 and rates that move from fixed 9% to variable SOFR + 3.75%, on its latest financings from 2023.

The problem is that $3 billion represents close to 6 years of operating income when averaging the performance since the pandemic (even if adding back impairments). Further, the $3 billion, at an effective rate of close to 9/10%, represents close to $300 million in interest expenses or a 5.5% operating margin on current revenues of $5.5 billion.

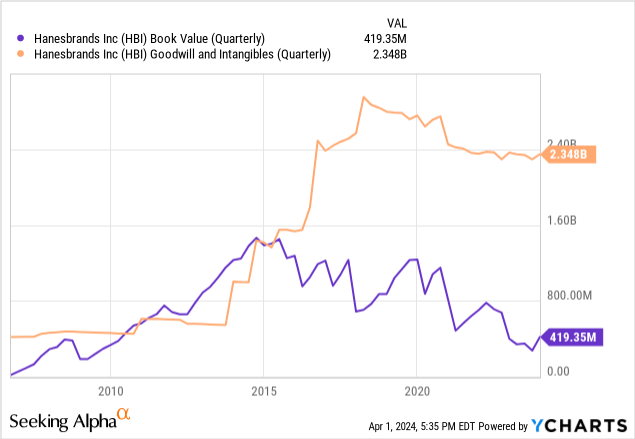

Finally, the company’s equity is small compared to debt, but most importantly, compared to a substantial level of goodwill and intangibles that has not been impaired despite the significant deterioration of the company’s business.

This aspect is arguably the riskiest for the company. On its FY23 10-K, Hanesbrands mentions that two of its CGUs (the unit used to measure whether goodwill and intangibles should be impaired) related to Champion and representing close to $700 million in goodwill, had an excess of fair value of 15% or less. If the company impaired even half of those CGUs, it would wipe out most of its equity, potentially triggering debt covenants and magnifying liquidity risks.

Going forward valuation

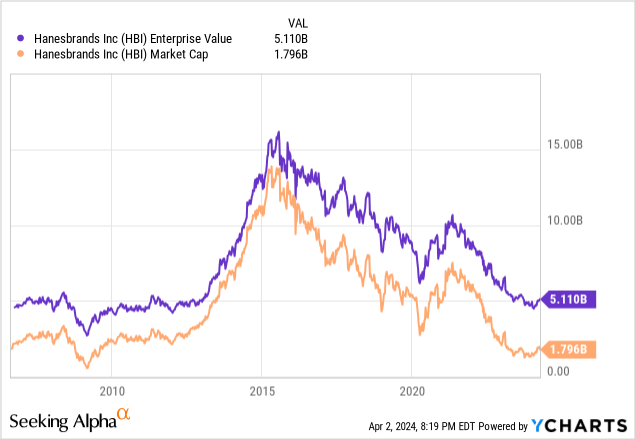

We will approach the valuation from both the EV and market cap angle, but I believe the best way to value Hanesbrands is via EV. The main reason is the high debt, and the second one is the potential sale of Champion. The company currently trades at a market cap of $1.8 billion and an EV of about $5.1 billion.

To begin, we need to consider potential prices for Champion. Recent rumours from this week talk about $1 billion, and previous rumours (from the same source) talked of $1.5 billion. I believe these figures are potentially accurate. The reason is that the Activewear segment of which Champion makes the most part made an average of $140 million in operating income in the past three years, with a clearly decreasing trend, and before considering cost of capital and corporate overhead. The prices above would put an EV/EBIT value of 10x on the business, and potentially higher, again considering that Activewear also has other brands, and that overhead and cost of capital are not included in the $140 million.

From an EV perspective, that would reduce the company’s price to $3.5 to $4 billion. The remaining segments at Hanesbrands (international and innerwear) less corporate overhead, generated about $600 million in their best, around FY19, and $280 million last year, for an average of about $440 million for the cycle-average. Considering an average effective tax rate of about 15%, this would represent an EV/NOPAT of about 9x or 10x. This is not expensive, but it includes a (bullish) cycle average profitability assumption.

From the market cap standpoint, we could consider that the Champion sale’s $1 to $1.5 billion are used to repay debt, and that the company can finance at current rates of about 9% in the future. That would leave about $1.5 to $2 billion in debt, and about $135 to $180 million in interest expenses. Again, starting from $440 million in operating income (not considering Champion, and using cycle-averages) this results in $260 to $305 million in pre-tax income, or $220 to $260 million in net income. In this case the potential P/E is lower, closer to 7x to 8x, much more attractive.

These seem like ‘low’ multiples but they are hiding several bullish assumptions. First, that Champion is sold for as much as $1.5 billion and that the whole is used to pay down debt (behind the lower EV and the lower interest expense in the P/E calculation), which is not certain because neither the sale nor the price have been announced, and they will probably be taxed by the state and the lawyers involved. Second, that the company can return to some modicum of cycle-average profitability, when the current management has only conducted the business to lower revenues and lower profitability, i.e. not cyclical but trending down. The new management team still has to prove itself, and has received criticism from activists. Third, that the company can survive (i.e. pay interest expenses which are already above operating income, as seen below) in order to turnaround the business.

These are strong assumptions, that should require a corresponding lower multiple (that is, lower stock price) to compensate for the additional risk behind the assumptions turning out not to be true.

Hanesbrands management has guided for a relatively bad first half in their 4Q23 earnings call, which, added to rumors around Champion’s sale (like this week, leading to a 10% fall) could potentially offer better prices. In addition, we can wait for more clarity around the sale, the price for Champion, the intended use for the funds, and the potential effect on operating income long-term.

For those reasons, I prefer to wait on Hanesbrands, and consider the stock a Hold.

Read the full article here

")

")

")