")

No investment ideology is perfect. Over the long haul, I do believe that a value-oriented strategy will outperform virtually anything else. But even that method of investing has certain downsides to it. One of them is that ardent value investors like myself sometimes underestimate the kind of upside that prospects have because of how pricey they appear to be. This often materializes in missing out on a prospect, which is almost as painful as experiencing the downside. A good example that I could point to where this occurred even this year involves Ingersoll Rand Inc. (NYSE:IR), a firm that’s focused on the production and sale of industrial products like compressors, pumps, vacuums, and blowers. It also sells other industrial solutions.

Well over a year ago, in August of 2022, I found myself interested in the company. I like unique business models and the thought of owning a company that makes such a niche line of products has always appealed to me. Unfortunately, I determined at that time that shares looked a bit lofty. Had they fallen from that point even modestly, I likely would have upgraded them from a ‘hold’ to a ‘buy’. But that decline never happened. Instead, shares of the business continued to climb, and as of this writing, they are up 30.2% compared to when I wrote that article. To put this in perspective, the S&P 500 is up only 4.5% over the same window of time. While it is tempting, thanks to robust financial performance, to upgrade the company, the stock looks even pricier today than it did back then. But after a careful review of its financial condition, I would argue that I was perhaps a bit too harsh on the business last year. As a result, I have decided to upgrade it to a soft ‘buy’.

The picture keeps improving

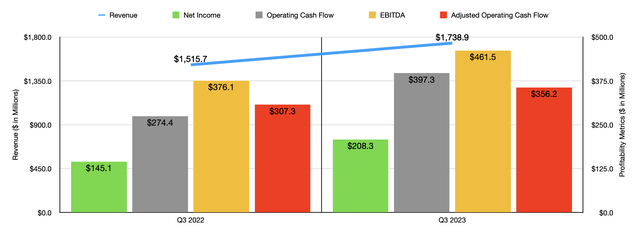

Whether you love it or hate it, the current fiscal year is rather volatile and filled with risk. Many companies have drastically underperformed the broader market, while others have comfortably outperformed it. And I’m not just talking about share price performance. I’m also talking about underlying fundamental performance. On the fundamental side, Ingersoll Rand has done exceedingly well. Revenue in the first nine months of 2023 came in at $5.05 billion. That’s 17.8% above the $4.29 billion generated at the same time last year. According to management, this increase in revenue was driven by a combination of factors. Higher pricing on the company’s products contributed $331 million to the firm’s upside. Acquisitions added another $266.6 million, while higher organic volumes added $216.9 million. Revenue would have actually been higher had it not been for a $52.4 million impact caused by foreign currency fluctuations.

The increase in sales was instrumental in pushing profits higher. Net income, for instance, skyrocketed from $387.3 million to $548.9 million. The company also benefited on this front because of an increase in its gross profit margin from 38.9% to 41.6%. This might not seem like a significant change. But when applied to the revenue generated in the first nine months of 2023, it translates to $136.5 million in additional pre-tax profits for the firm. That improvement, according to management, is largely the result of the higher pricing that management was able to add on to its products that exceeded the inflation that the company saw in material costs and labor costs.

Author – SEC EDGAR Data

Selling and administrative costs, meanwhile, fell from 19.1% of revenue to 18.6%. That results in an extra $25.3 million in pre-tax profits for the company. Other profitability metrics naturally followed suit. Operating cash flow, for instance, grew from $510.6 million to $796 million. If we adjust for changes in working capital, we get an increase from $811.8 million to $969.5 million. And finally, EBITDA for the company expanded from $1.01 billion to $1.29 billion. As you can see in the chart above, results for the third quarter of the current fiscal year comfortably exceeded results for the same time last year. This shows that the company is not really experiencing any weakness from a fundamental perspective. That is definitely a positive to see in such an uncertain environment.

Ingersoll Rand

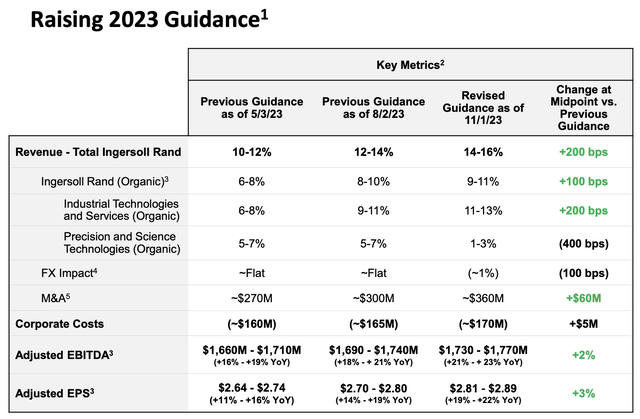

In fact, management feels quite optimistic about this year in its entirety. The firm has actually increased guidance multiple times now. Overall revenue is forecasted to grow by between 14% and 16% this year. At the midpoint, that would imply sales of $6.80 billion compared to the $5.92 billion reported at the same time last year. Organic revenue should account for the largest share of this, with revenue jumping by between 9% and 11% on that front. Earnings per share guidance currently stands at $2.81 to $2.89, implying net profits at the midpoint of $1.17 billion. Meanwhile, management is forecasting EBITDA of between $1.73 billion and $1.77 billion. No guidance was given when it came to adjusted operating cash flow. But based on my estimates, it should come in at around $1.27 billion.

Author – SEC EDGAR Data

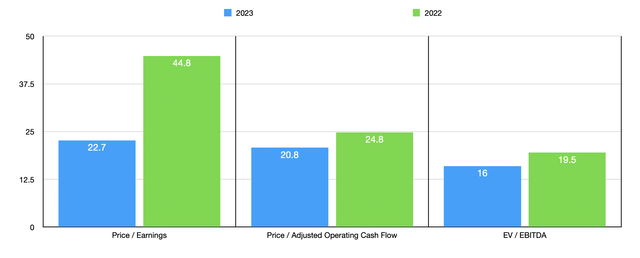

With these figures, I was able to value the company as shown in the chart above. On a price to earnings basis, the company is trading at a multiple of 22.7. That’s a significant improvement over the 44.8 reading that we get using data from 2022. The price to adjusted operating cash flow multiple should decline from 24.8 to 20.8, while the EV to EBITDA multiple should decline from 19.5 to 16. I then, in the table below, compared the business to five similar firms. On a price to earnings basis, only one of the five companies was cheaper than our prospect. But when it comes to the other two profitability metrics, two of the five were.

| Company | Price / Earnings | Price / Operating Cash Flow | EV / EBITDA |

| Ingersoll Rand Inc. (IR) | 22.7 | 20.8 | 16.0 |

| Otis Worldwide Corporation (OTIS) | 24.1 | 22.3 | 16.5 |

| Fortive Corporation (FTV) | 27.9 | 16.9 | 16.1 |

| Dover Corporation (DOV) | 17.9 | 15.8 | 12.5 |

| Xylem Inc. (XYL) | 39.7 | 26.4 | 24.3 |

| IDEX Corporation (IEX) | 23.6 | 21.3 | 15.7 |

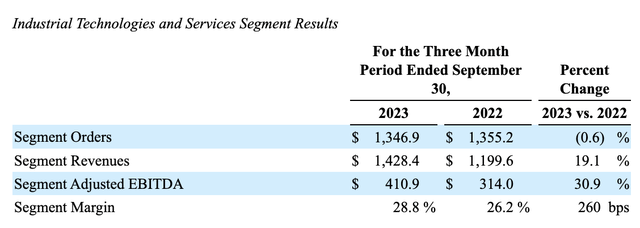

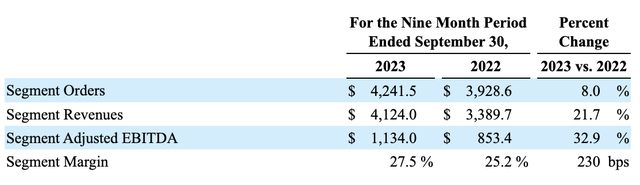

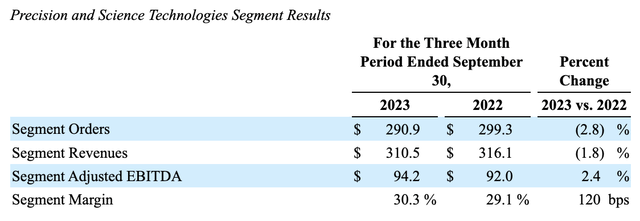

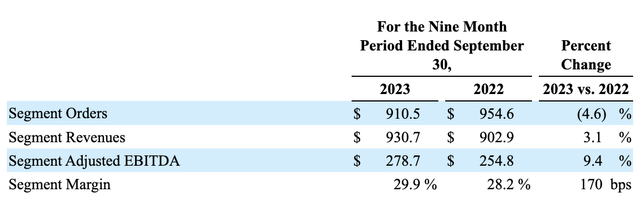

Although I am changing the rating that I have on the stock from a ‘hold’ to a ‘buy’, I do think investors should be paying careful attention to some key data for the enterprise. Namely, they should be paying attention to the orders coming in for the company’s products and services. For the Industrial Technologies and Services segment, this data can be seen in the first two images below. And in the other two images below, you can see the data for the Precision and Science Technologies segment. In particular, you can see a weakening in the third quarter when it comes to the Industrial Technologies and Services segment. Although small, this does look drastically different compared to what the data looks like when looking at the first nine months of this year as a whole relative to the same time last year. Management claimed that this was driven by an organic decline of $117.6 million that was only offset by acquisitions and foreign currency fluctuations. If we see a trend develop out of this, it could be a sign of pain ahead for the business.

Ingersoll Rand Ingersoll Rand Ingersoll Rand Ingersoll Rand

Takeaway

All things considered, I would say that I am mildly bullish when it comes to Ingersoll Rand. I wish I had been more optimistic last year. But what’s in the past is in the past. Today, the stock looks a bit lofty still. But the overall health of the business looks nice and growth has been impressive. Absent any of this changing, I do think further upside is probably on the table. But if we start seeing continued segment orders dropping or if some other data comes in that looks painful, my view of the company could sour rather quickly.

Read the full article here

")

")

")