")

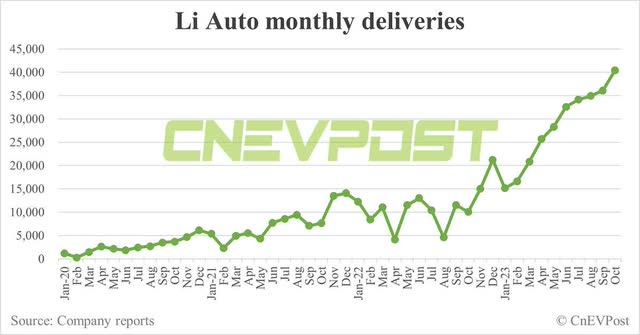

Li Auto (NASDAQ:LI) crushed it in October with the delivery of 40,422 electric vehicles, showing an increase of 302.1% compared to the year-earlier period. While Li Auto is growing much faster than the competition, the electric vehicle maker also reported a marginal increase in vehicle margins which is respectable considering that Li Auto’s vehicle margin increase goes against the broader industry trend. Li Auto reported overall very solid Q3’23 results on Thursday and issued a strong forecast for Q4’23 that implies, at mid-point, 20% growth in monthly deliveries compared to the Q3’23 average. With vehicle margins sequentially improving and the company set for a full-year profit, Li Auto once again demonstrated that it has a very favorable risk and growth profile for EV investors!

Previous rating

I rated Li Auto a strong buy to the company’s much higher than average margins in the electric vehicle industry which represented surprise potential for Q3’23. Li Auto’s delivery growth continued to accelerate nicely in the third-quarter and the EV maker submitted a very strong outlook for Q4’23… which I believe underscores the value proposition here. Considering that Li Auto once again expanded its margins, against the industry trend, and that the EV firm submitted an impressive delivery outlook for the fourth-quarter, I believe the risk profile remains not only favorable, but is the best in the entire EV market!

Li Auto is crushing it in terms of revenues, deliveries and margins

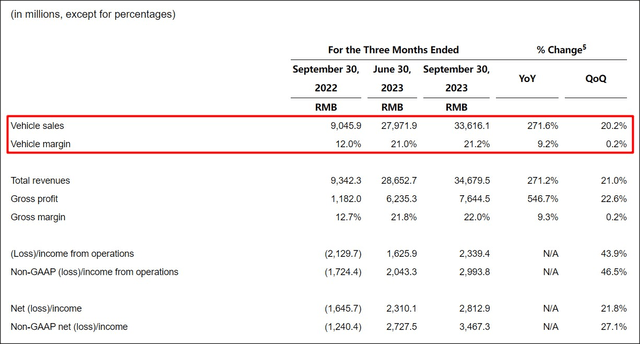

Li Auto reported 34.7B Chinese Yuan ($4.8B) in revenues for the third-quarter on Thursday, showing 271.2% growth compared to the same period last year. The jump in revenues reflects the massive increase in deliveries that has taken place in the last year as well.

In the third-quarter, Li Auto delivered 40,422 electric vehicles, its highest delivery volume ever, and the Chinese EV maker has left the EV competition far behind. For comparison, NIO (NIO) delivered 16,074 electric vehicles in October while XPeng brought 20,002 electric vehicles to its customers.

Therefore, Li Auto delivered about twice as many EVs to customers as XPeng and it had a 2.5X higher delivery volume than NIO. Li Auto also achieve its seventh consecutive delivery record in October, explaining why the firm’s revenues are going through the roof…

Source: CNEVPOST

Turning to margins.

When it comes to earnings reports for EV companies, the most important number is the vehicle margin, in my opinion, because it shows whether an EV maker can sell its products profitably to its customers or whether it is losing money on each sale.

Margins have been a big topic in the EV market this year because aggressive price cuts on the part of Tesla (TSLA) have increased pricing pressure for all electric vehicle manufacturers. Since Tesla is prioritizing volume growth over profitability, the U.S.-based company’s third-quarter earnings report showed a massively deteriorating margin trend.

Li Auto, however, is successfully resisting this trend and reported an impressive vehicle margin of 21.2% in the third-quarter, showing a 0.2 PP improvement compared to the second-quarter and a massive 9.2% improvement year-over-year.

Li Auto’s strong vehicle margins as well as robust outlook for Q4’23 deliveries are the two major takeaways from the EV company’s earnings report for the third-quarter.

Source: Li Auto

Exceptionally strong outlook for Q4’23 implies continual delivery momentum

Li Auto believes that it can sustain its current delivery momentum throughout the fourth-quarter. The electric vehicle manufacturer has guided for a delivery volume of 125,000 to 128,000 vehicles for Q4, which would show a year over year increase of 169.9% to 176.3%. On a monthly delivery level, Li Auto expects to deliver between 41,666 and 42,666 electric vehicles per month. At mid-point, Li Auto guides for 20% Q/Q increase in the average monthly delivery volume.

A decoupling has taken place…

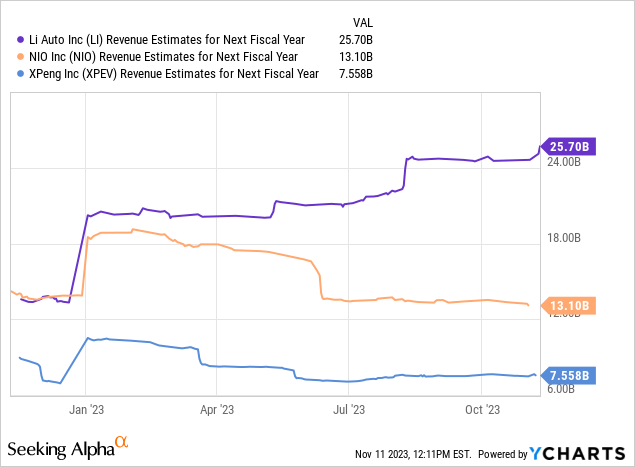

Li Auto presents investors with the fastest delivery in the Chinese EV industry group. Li Auto is expected to generate revenues of $25.69B in FY 2023. The implied Y/Y revenue growth rates for Li Auto, NIO and XPeng are 53%, 55% and 71%. However, while top line estimates for Li Auto have consistently risen, the revenue estimates for NIO and XPeng have fallen as the companies disappointed with their delivery achievements. In other words, Li Auto has fully decoupled from the EV competition and this applies to margins, delivery numbers and revenue growth…

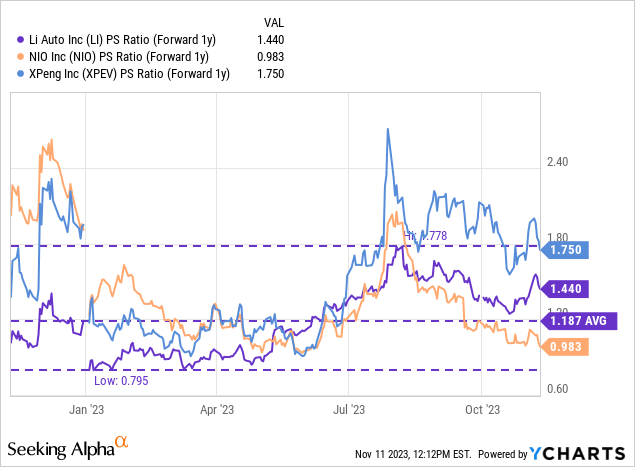

Li Auto, despite growing its deliveries the fastest, is still trading at the second-lowest P/S ratio (1.44X) in the industry group. XPeng, which is growing much slower and which had a significantly lower delivery volume in October, still achieves a higher revenue multiplier (1.75X) than Li Auto. NIO, which had the lowest delivery volume and the weakest Y/Y delivery growth rate in October, is trading at a P/S ratio of below 1.0X.

Risks with Li Auto

The biggest risk for Li Auto, following the Q3’23 report, is that the EV firm won’t achieve profitability on a full-year basis in FY 2023. Achieving profitability is a potent near term catalyst for shares of Li Auto as the first-ever full-year profit would be a major inflection point for the EV company and further increase the gap between Li Auto and its electric vehicle rivals. A significant drop in vehicle margins would be another reason for me to potentially change my opinion on Li Auto.

Final thoughts

Li Auto keeps performing extremely well, but the firm’s valuation doesn’t necessarily reflects this. Li Auto is growing revenues and deliveries the fastest in the industry and significantly outpaced NIO and XPeng in October… with deliveries crushing the 40,000 monthly delivery mark for the first time ever. The outlook for Q4’23 implies that this delivery level can be maintained throughout the fourth-quarter. Li Auto grew its vehicle margins against the broader industry trend in the third-quarter which is why I believe Li Auto continues to have the most attractive setup in the EV market!

Read the full article here

")

")

")