")

Nu Holdings (NYSE:NU), probably the fastest-growing bank in the world, reported earnings that beat expectations.

As my top pick for 2024, Nu has so far delivered even more than I could expect, with a 37% return since December.

Let’s dive into earnings and see if there’s still meat left on this bone.

Revisiting The Nu Holdings Thesis

I started covering Nu on Seeking Alpha in December, initiating a Strong Buy rating. The investment thesis in Nu is pretty simple. The company is truly disrupting Latin America with a digital-only banking solution. Providing unparalleled convenience and service to customers who aren’t used to such a high level of offering, Nu is one of the most loved brands in Brazil, its primary geography.

Nu operates in countries that are primed for such development, with very high penetration of mobile and internet, and a favorable regulatory backdrop. Despite that, Nu gained traction operating in somewhat of a blue-ocean space. Nu has now reached awareness and scale that’s tough to match, even if potential competitors now understand the huge opportunity that still lies ahead.

Business Brief

I went through the company’s business model thoroughly in my previous article, so I don’t want to waste too much time on that here. But just to provide the right setting, let’s go over Nu’s business briefly.

First of all, Nu is a bank. The company provides a wide variety of financial services across credit cards, savings accounts, investment solutions, loans, and insurance.

Of course, each of those categories is highly diversified and fragmented, and Nu only offers a small number of products and services compared to what it will have 10 years from now.

In addition, Nu only operates in Brazil, Mexico, and Columbia, with Brazil being the only relatively mature geography. In the future, Nu will expand to other geographies but it still has a very long room to run in those three geographies alone.

With that, let’s get into the recent earnings.

Engagement, Users & Monetization

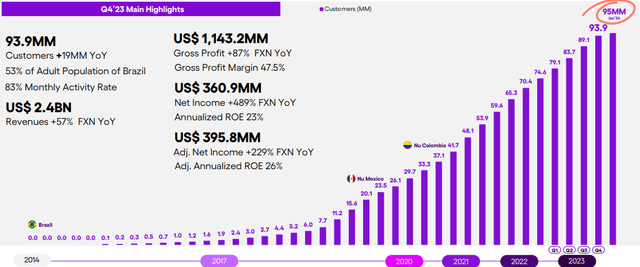

As of January 2024, Nu had 95 million customers, up more than 27% Y/Y, and reflecting an addition of nearly 6 million customers in the last four months. The fact that Nu maintains its 1 million additions per month are truly extraordinary.

Additionally, Nu now has 53% of the adult population in Brazil as customers and reached an all-time high in monthly activity rate at 83.1%

Nubank Q4’23 Investor Presentation

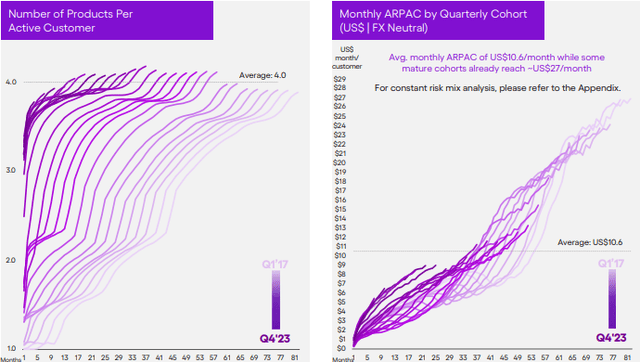

The growth in the number of customers is only one part of the equation. It becomes exponentially beneficial when we observe the consistent improvement in the monetization of each customer.

We can see that mature cohorts are increasingly better monetized, reaching $27/month, an improvement of $1 from the previous quarter. It’s important to understand just how big this $1 is. Assuming 95 million customers pay an additional $1 a month, Nu’s revenues will grow by $1.14 billion.

Another thing we can see is that newer cohorts mature faster. A few years ago, it took almost four years until customers reached an average of 4.0 products. It now takes around a year.

Nubank Q4’23 Investor Presentation

All of the above can be summarized by one metric. One of them is ARPAC, which is the average revenue per active customer. ARPAC reached an all-time high of $10.6 in the quarter, up 6% Q/Q and nearly 30% Y/Y.

Even with such an increase, Nu was able to keep its cost to serve per customer at $0.9, the same as in Q4’22. This means that the entire $2.4 rise in ARPAC flows through the P&L.

Loan & Credit Portfolio

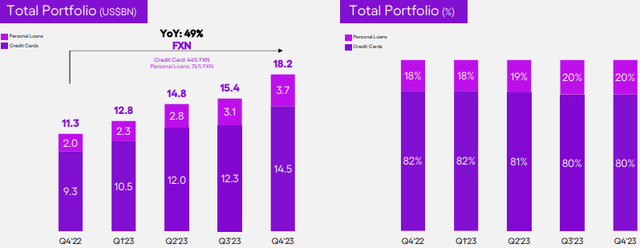

Nu’s combined credit and loan portfolio reached $18.2 billion in the quarter, up 49% Y/Y on a constant currency basis, with credit cards growing 44% and personal loans growing 76%.

As a reminder, the company’s personal loan offering is much newer, and several of its products under that category, like payroll deductible loans, were only recently launched.

Nubank Q4’23 Investor Presentation

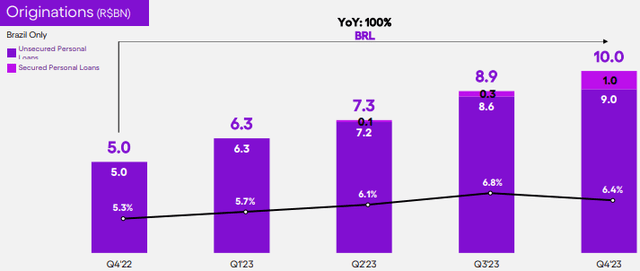

Nu had loan organizations to the amount of BRL 10 billion in the quarter, and only 10% of those were secured. With secured loans ramping up, they are now having a material effect on both growth acceleration and yield.

Secured originations grew more than 3x sequentially, whereas unsecured grew by 5%. Naturally, secured loans come with lower yields (and lower risk, of course). As a result, the blended yield declined from 6.8% in Q3’23 to 6.4% in Q4’23.

Nubank Q4’23 Investor Presentation

Importantly, Nu continues to fund the loans with customer deposits, on which it pays an industry-best price. This helps the company to grow deposits rapidly and drives more customers to its platform. Despite the high interest on deposits, Nu maintains an attractive cost of funding that’s 80% of the interbank rate. As a result, the company achieved net interest margins of 18.3% in the quarter, a 50 bps decline sequentially, due to the lower yield we discussed.

Nubank Q4’23 Investor Presentation

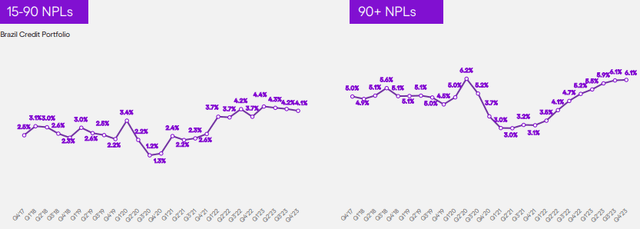

We can see that the rapid growth does not translate into a major deterioration in loan quality, with NPL rates remaining steady. In Q4’23, 90+ days NPLs were 6.1%, similar to Q3’23, and 15-90 days NPLs were 4.1%, slightly better than the previous quarter.

Therefore, Nu’s quarterly credit loss allowance declined for the first time in several quarters, and risk-adjusted net interest margins reached a record of 10.2%, up from 9.0% last quarter.

Financials

Nu is a disruptive technology company, but it’s not one of those ‘disruptors’ with promises that rarely materialize. So far, the company has delivered on every front, and this shows in the numbers.

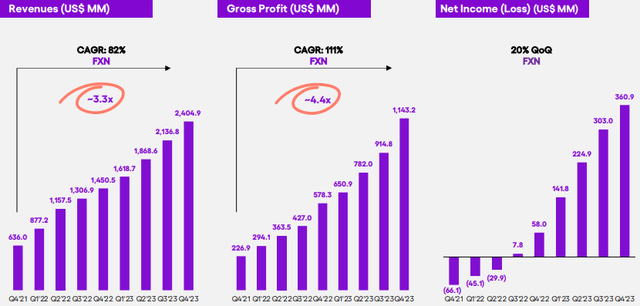

Revenues in the quarter were $2.4 billion, up 12.5% Q/Q, and 66% Y/Y. For the year, Nu’s revenues were $8.0 billion, a 67.5% increase, with financial income growing 81% to $6.4 billion, and commission income growing 28% to $1.6 billion.

Gross profit, which includes financial expenses, transactional costs, and credit loss allowance, was $1.1 billion in the quarter and $3.5 billion for the year, reflecting a gross margin of 47.5% and 43.5%, respectively. Let me emphasize, gross margins improved by 760 bps Y/Y. This is a clear demonstration of the scale advantage that can only be achieved in a pure-digital business like Nu’s.

Lastly, net income was $360 million in the quarter and $1.0 billion for the year, compared to losses a year ago. Of note, Nu is exiting the year with a 15% profit margin, while the full year was 12.8%, so we can more than expect significant EPS growth in 2024.

Nubank Q4’23 Investor Presentation

Expectations For 2024

As you can understand by now, I believe Nu’s results were impeccable. While the stock initially responded with a decline, we’re a week removed from earnings and the stock is up another 10%.

In my view, Nu’s story is still in its very early stages. As we discussed in the previous article, there are a lot more products and services to launch, there are a lot more geographies to enter, and even current offerings and current geographies are still in the hyper-growth stage.

With all that growth ahead, it’s worth taking another glance at Nu’s formula:

Nubank Q4’23 Investor Presentation

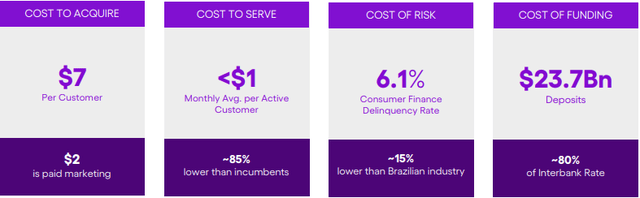

With a cost to acquire of $7 per customer, a monthly cost to spend steady below $1, and a consistently growing ARPAC currently at $10.6, the company is getting a positive return on every customer essentially from the get-go.

Looking ahead to 2024, the company once again provided its priorities and focus points. First, they are going all in on Mexico, and place the country as their number one priority for the year. This includes a very attractive savings account offering and the launch of several services.

Second, they want to continue to ramp up secured loans in Brazil. The product that was launched in Q2’23 already represents a $3.7 billion loan portfolio and reached a quarterly pace of BRL 1 billion ($200 million) in originations in Q4’23. I’m quite confident it will accelerate much further.

Third, they will continue to focus on high-income customers in Brazil with their Ultraviolet card and other targeted offerings.

Lastly, they said, “money platform becoming a reality”, meaning they plan to continue developing a seamless one-stop-shop app where customers can get everything they need that’s money-related, whether it be insurance, investment platforms, savings, and more. This means we should expect additional launches during the year.

Valuation

For a fast-growing company like Nu, it’s really hard to conceptualize how high it can reach and how quickly. That said, we’re still talking about a company that operates in LATAM, mainly Brazil, which carries outsized risks compared to American businesses.

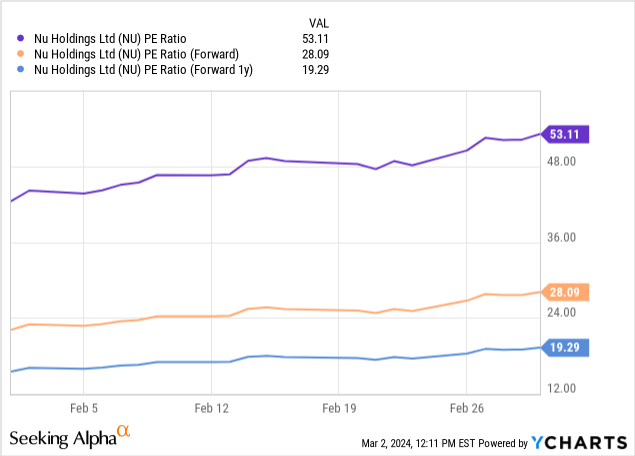

Still, it’s hard for me to fathom just how undervalued this company remains:

*Note: The numbers in the graph are slightly off, but I still found it relevant for demonstration.

Nu currently trades at a 52x P/E over 2023 EPS. Earnings per share are expected to grow by 65% in 2024, reflecting a 31x P/E and a 0.47x PEG. In 2025, EPS is expected to grow 53%, reflecting a 20x P/E and a 0.37x PEG.

That might be the lowest PEG in the world for a non-cyclical company that has no balance sheet or extraordinary issues.

Furthermore, I find the current estimates on the conservative side. I think analysts have a tough time publishing their actual estimates, which are so high they might seem wrong.

However, Nu exited the year with an annual growth rate of 66% and a sequential growth rate of 12.5%. Right now, if we take Q4 revenues as the steady run rate for next year, we get a base of $9.6 billion in revenues. Meanwhile, consensus estimates stand at $11 billion. I expect Nu will outpace this figure as early as the first quarter.

Moreover, current profit margin estimates are at 15.3% for the full year, which is marginally above their Q4’23 level. If in fact, margins for the full year come at 15.3%, this means there was essentially no additional margin improvement, for a company that grew its margins significantly for four quarters in a row, and has clearly demonstrated material operational leverage.

So, even if we rely on consensus estimates, I find the valuation extremely low. Combine that with the fact that I expect Nu to significantly beat those expectations, and we get to the conclusion Nu remains my number one pick for 2024 (and beyond).

Conclusion

Nu had an exceptional quarter to end an exceptional year. Once again, the company handily beat expectations and demonstrated the unparalleled efficiency of its pure-digital business.

I view the company’s management as extremely high quality, and so far, they are navigating this hyper-growth ship perfectly.

With plenty of more large and yet simple growth opportunities ahead, I believe consensus estimates are way too low. Even based on them, Nu continues to be undervalued, considering its profitability and growth.

Therefore, I reiterate a Strong Buy rating for the stock.

Read the full article here

")

")

")