")

Investment Rundown

Since 1964 Oceaneering International, Inc. (NYSE:OII) has done very well in expanding its operations and diversifying its offerings. It’s included in the energy sector but operates more as a company that provides both services and products to the offshore energy sector, along with aerospace and manufacturing companies.

The stock price has had quite a poor performance in the past few quarters, only being up 2.94% in the past 12 months, underperforming the broader markets by quite a bit. In terms of shareholder value, there isn’t a whole lot to extract here, no dividends, and shares have instead of being bought back actually been steadily diluted over the past 5 years. In late October the company cut its full-year EBITDA guidance and the stock price has been trending down ever since. The next quarterly results from the company will be on February 22 and I don’t see a whole lot of positives here to buy into. Investors who were in the company for a long time already I don’t think should be selling. The stock still has a decent long-term future and unless you want to divest into more growth stocks then holding onto shares seems like the best route to take here really.

Company Segments

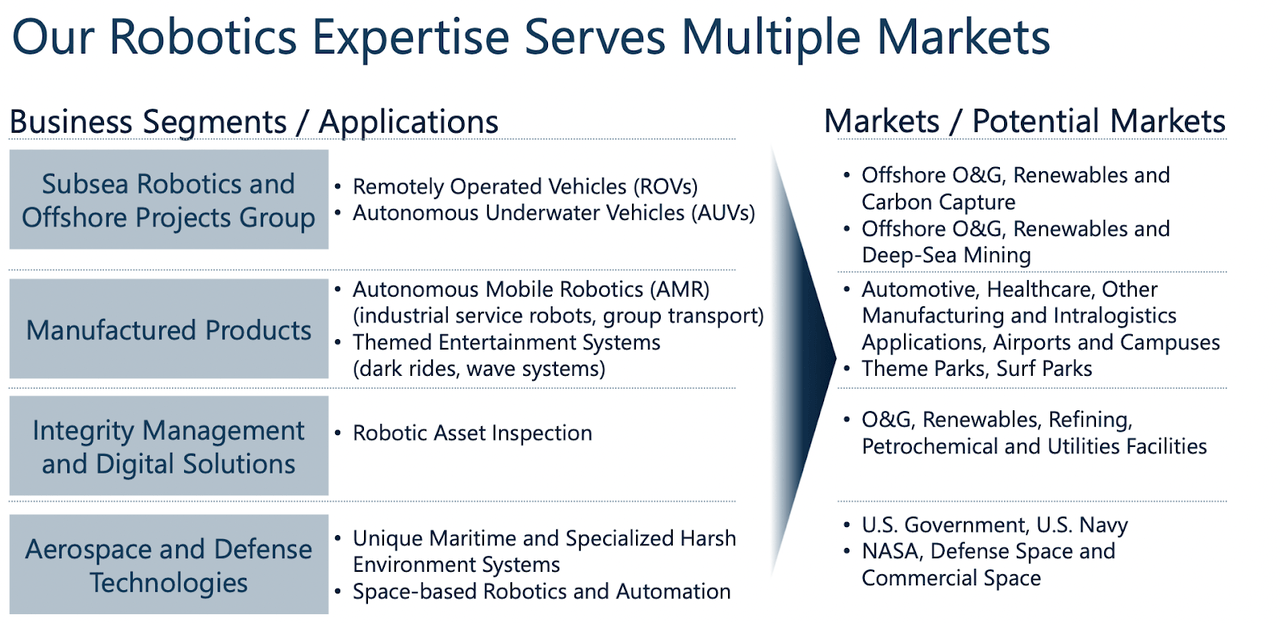

OII operates globally with engineered services and products primarily serving the offshore energy sector, with a significant presence in the defense, aerospace, manufacturing, and entertainment industries. Some of the specialized products they offer are subsea robotics, offering advanced remotely operated vehicles (ROVs) for various underwater tasks including drill support, subsea hardware installation, and pipeline inspection.

Market Overview (Investor Presentation)

Some of the higher growth markets for OII that are presenting themselves are offshore, but more specifically renewables and carbon capture. Offshore wind farms are growing and are one of the cheaper and fastest ways of establishing green energy generation. This along with autonomous driving investments ramping up makes for OII to have a lot to tap into.

Financial Overview (Investor Presentation)

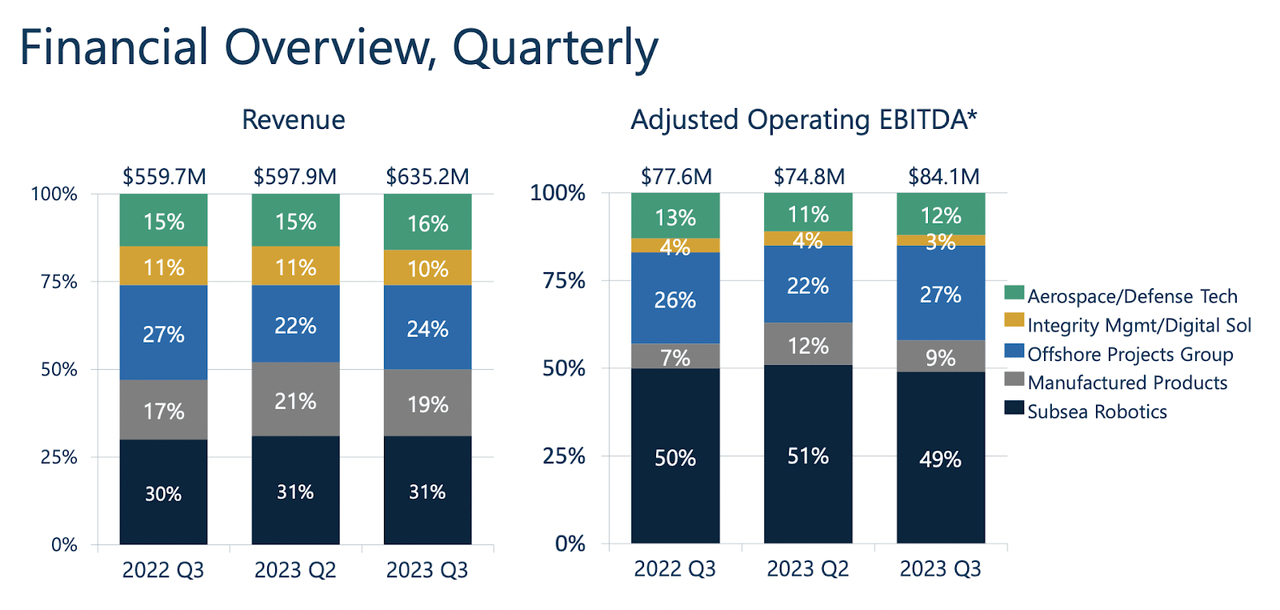

OII is generating the largest amount of adjusted EBITDA from subsea robotics right now, at 49% which has been quite stable over the past 4 quarters, just slightly down from 50% of revenue. It’s not the largest portion which means it’s one of the most profitable parts of the business right now. The US market for undersea robotics alone is expected to grow 14.2% until 2030 which presents a long-term growth opportunity for OII. As more and more companies want to move operations to offshore sites both expand operations and leave other opportunities for onshore sites are primary tailwinds for the industry. As I mentioned the EBITDA is worth talking about how OII is also cutting its full-year guidance to $275 – $295 million, slightly down from $275 – $310 million. This I think reflects some of the reluctance that still exists in the markets and with customers of OII.

Earnings Highlights

Income Statement (Earnings Report)

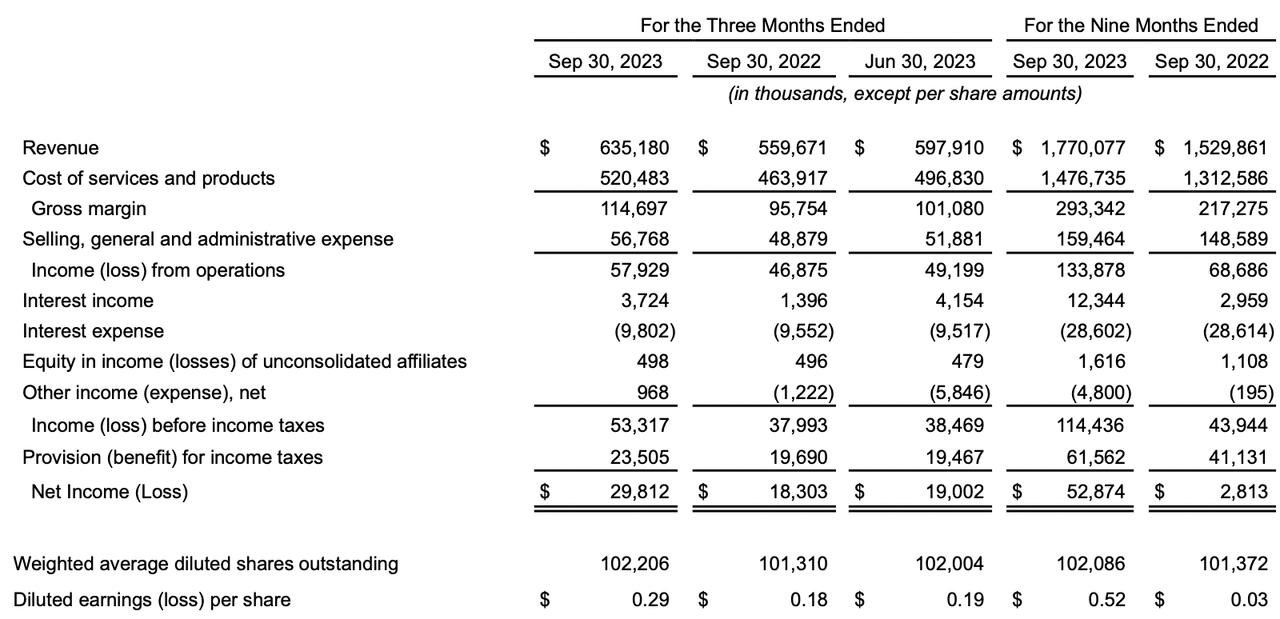

OII has in this higher interest rate environment still been able to grow its top and bottom line quite well, especially the EPS at least. Revenues came in at $635 million, up from $559 million. The biggest driver for increased earnings came from offshore activity with subsea robotics and offshore projects group segments. One of the fastest growing segments is the OPG segment with operating income rising 15% YoY and the operating margin increased by 18%.

In the earnings call the CEO of OII Rod Larson had the following to share about the market environment right now and how OII has positioned itself to benefit from it: “Now looking forward to 2024. Overall, we see solid fundamentals supporting each of our current businesses for the medium term. Positive supply and demand dynamics and resulting commodity pricing support our expectations for a strong five-year outlook in our offshore energy businesses and national security priorities continue to support our expectation for growth in our government-focused businesses”.

EPS Estimates (Seeking Alpha)

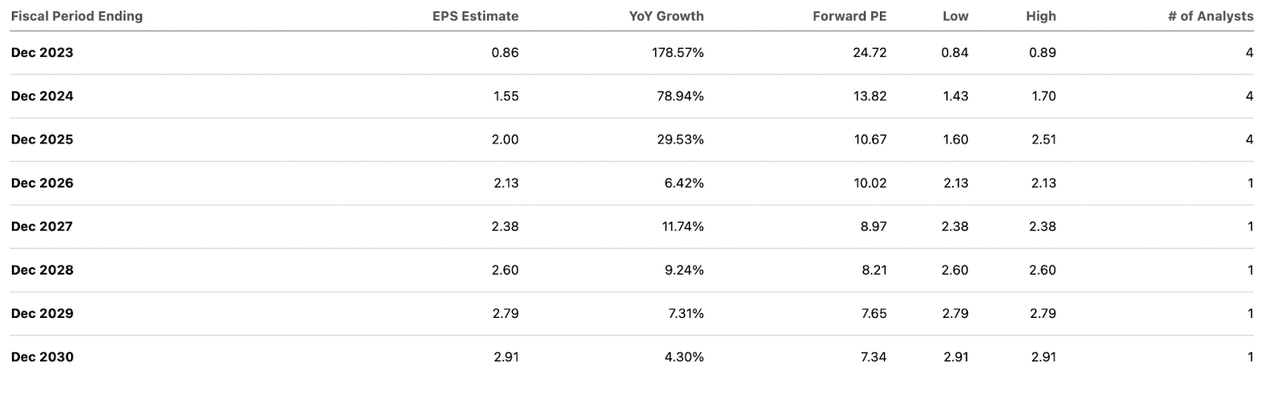

The earnings estimates for the company indicate a strong upswing in demand, which I think will mostly be driven by the offshore demand that the CEO hinted at. Should OII be able to achieve this type of growth it would by 2025 grenade annual EPS of $2 and put the valuation at a FWD p/e of 10.07 right now. I mentioned in the beginning part that OII doesn’t offer a whole lot to buy into. This growth would say otherwise, but why I remain hesitant comes down to it not being displayed yet fully. I do think a steady margin improvement in subsea robotics will rise as the pricing environment improves and OII could potentially charge more.

Stock Price (Seeking Alpha)

The stock price seems to be accounting for this growth already. Most energy stocks are valued around the 10x earnings multiple and by 2025 the same would be true for OII. I think a bigger discount to the price is needed here before a buy rating could be made. Back in late May of 2023, OII was trading at $15.3 which by 2025 would put it at a FWD p/e of 7.5. Anticipating that OII would also receive the same valuation as the rest of the sector of 10.28 it means an upside of 35.9% is possible. On an annualized basis that’s a potential return of 17.95%. Now, I don’t think we will see those stock prices again unless there is a significant market correction or OII faces further lacking demand for the offshore market. Now, normally I would be suggesting a buy if the potential annualized return is that high, but with the poor historical performance of OII I want to see it in black and white before raising my rating.

Risks

I think one of the biggest risks with OII right now is the lack of growth the company has. It seems to be operating in a market that goes in cycles. But even with that said, the revenue is still at the same level as in 2016, $2.3 billion in total. The p/s of OII has remained largely the same as the stock price has been a poor performance for the past 5 years, only growing 35%. With now dividend and a strong buyback program OII is in a position where it needs to increase operations and revenue streams to entice investors for the future. If this doesn’t happen I think the price will just steadily be in a downtrend until a significant reversal happens.

OII relies quite heavily on increasing capital expenditures from its customers and with interest rates possibly staging quite high for the foreseeable future I think OII is lacking a lot of the growth incentives. If customers aren’t eager to place orders, the revenues of OII will flatten and the valuation will correct.

Final Words

OII has been quite a lackluster investment over the past several years. The stock has underperformed the broader markets by a good bit and right now the investment thesis for a buy seems to rely heavily on increased demand in the offshore market, and more specifically with subsea robotics. The coming fourth quarter by OII could lead to a short-term rise in the stock price if the guidance is more positive than last time. I want to see the projected outlook that OII has to be posted before suggesting a buy here. Because of this, I will be rating OII as a hold instead as I initiate coverage of the stock.

Read the full article here

")

")

")