")

Summary

Prologis (NYSE:PLD) is the largest owner/operator of industrial real estate in the world. Its Series Q preferred equity (OTCQB:PLDGP) is currently trading at an implied 6.0% yield-to-call. Given the likelihood of PLD exercising its call to redeem these prefs, and their short duration, this is a relatively fair yield that may be compelling to conservative, income-oriented investors. However, I believe there are likely other equity and fixed-income opportunities, real estate or otherwise, that offer more compelling risk- and liquidity-adjusted returns.

Prologis Overview

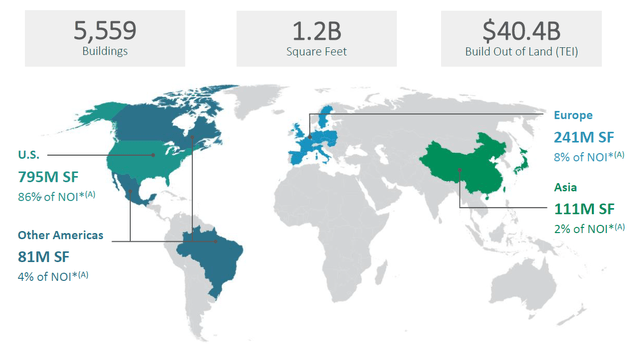

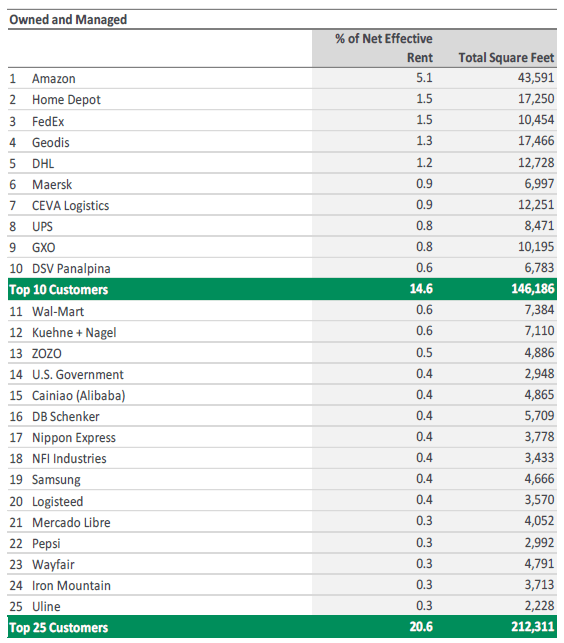

PLD is the global leader in logistics real estate with a focus on high-barrier, high-growth markets. As of Q3 ’23, it owns and/or manages ~1.2Bn sf of modern logistics facilities in 19 countries leased to a diverse base of ~6,700 customers, largely in two major categories: B2B and retail/online fulfillment.

PLD Portfolio Snapshot (PLD) PLD Top Customers (PLD)

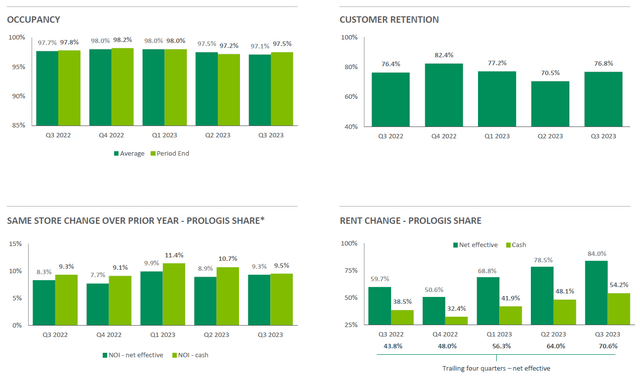

PLD’s portfolio is benefiting from a highly favorable supply/demand imbalance and has significant embedded value through its +60% loss-to-lease. However, management’s tone has turned slightly more cautious in the recent quarter. Despite record leasing spreads, management has moderated its outlook for the next three quarters and revised its ’23 market rent growth guide from 7-9% to 7% on continued weakness in SoCal (n.b., down -2% QoQ). Fortunately, the +60% loss-to-lease and ramp in development starts at higher yields (n.b., 7.4% vs. 6.5% in Q2) should continue to support strong SSNOI and FFO per share growth.

PLD Operating Statistics (PLD)

Series Q Preferred Overview

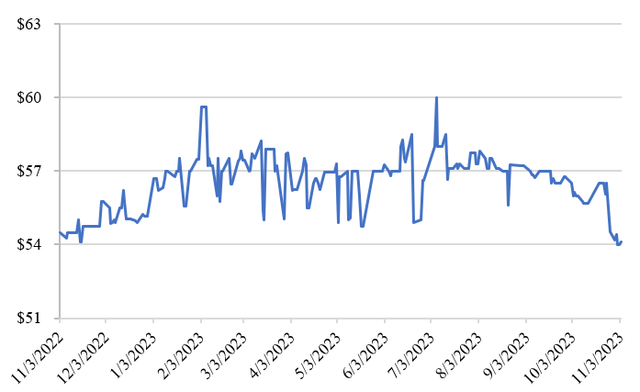

The Series Q preferreds currently trade at ~$54/share, ~8% above their $50 liquidation preference. They carry an annual dividend rate of 8.54%, implying a current yield of 7.9%, and have a call date of November 11, 2026 (n.b., ~$12.9/share of cumulative future dividends to the call date). These prefs are a hangover of the past, having been issued in 1996 during the company’s infancy. Now, they are just an expensive, albeit small, liability. Currently, they cost PLD ~$5.5MM p.a. (n.b., ~$0.01 / ~0.01% per common share). As a result, PLD is expected to exercise its call option in 2026 to redeem them. It has repurchased small amounts of the pref in the past, though this has been a slow process due to its very limited trading liquidity (n.b., ~470 / $27k average daily trading / dollar volume YTD).

Series Q Pref Price History (MarketWatch)

Leverage and Capital Structure

PLD’s capital structure appears very conservative and prudently managed. As of Q3 ’23 its debt / gross real estate assets was 31.0% (vs. 31.6% in Q2); fixed charge coverage ratio was 8.1x (vs. 10.0x in Q2); debt / adjusted EBITDA was 4.3x (vs. 4.2x in Q2); and only ~7% of consolidated debt is subject to floating rates.

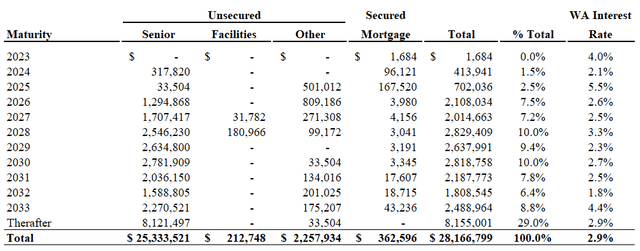

Its maturity profile is well staggered with limited maturities in the next few years (n.b., ~11% of total consolidated debt matures through 2026 when the pref becomes callable). It is helpful to note that the Series Q pref is a very small tranche in PLD’s cap structure, with its ~$64MM face value representing ~0.2% of total consolidated debt (n.b., less than 2% of the value of maturities through ’26) and less than 1% of its total liquidity of ~$6.9Bn. It also costs PLD ~560bps more than its blended cost of debt, supporting the likelihood of PLD choosing to exercise its call.

PLD Debt Maturities (PLD)

PLD’s bonds contain standard REIT covenants, and it is very comfortably in compliance with all of them as of Q3: total leverage of 28.1% (<60%), secured leverage of 0.4% (<40%), unencumbered assets to unsecured debt of 324.5% (>150%), and fixed charge coverage of 8.5x (>1.5x).

Valuation

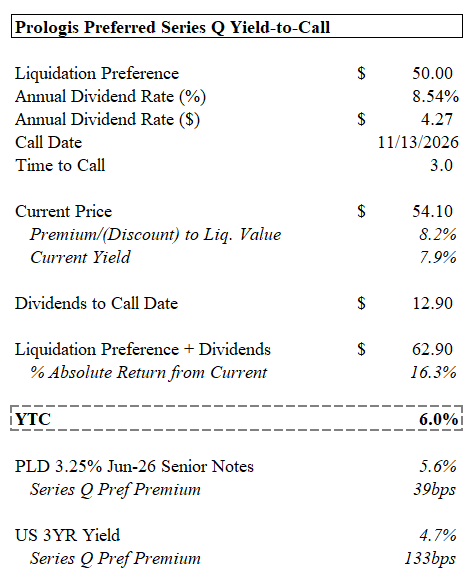

The Series Q pref currently trades at a ~8% premium to liquidation preference (n.b., ~7.9% yield) with ~3 years to the call date, implying a YTC of ~6% (n.b., 16.3% absolute return). The 6% YTC represents a ~40bps premium to PLD’s 3.25% Jun-26 senior notes, a ~40bps discount to the US BBB Index Yield (n.b., Series Q rated BBB+), and a ~130bps premium to US3YR yields. With the caveat that I am not a fixed-income expert, these spreads do not seem very enticing. However, they do not seem wildly unjustified either. PLD is a good credit, and it has the incentive and capacity to call the prefs without much difficulty. Furthermore, with only 3 years to the call date, there is limited duration risk.

YTC Analysis (Author)

Conclusion

At a 6% YTC, PLD’s Series Q pref appears fairly valued. However, I cannot see a viable use case for it in my portfolio. Conservative, income-oriented investors could likely find more compelling risk-adjusted opportunities with better liquidity in other real estate equities (common or preferred) or bond funds (e.g., LQDB, a BBB bond fund with a ~6.2% average YTM). Investors seeking significant capital appreciation could definitely find better opportunities and should stay away from the Series Q. I would take a harder look at it around $52/share (n.b., ~7.6% YTC / ~21% absolute return).

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")