")

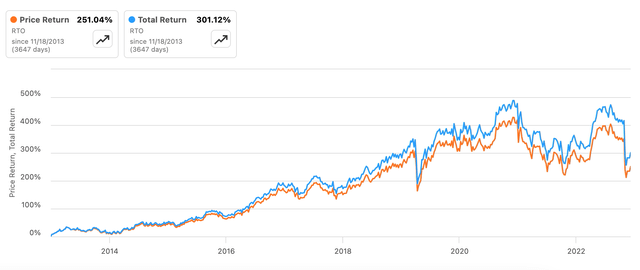

The UK based pest control and hygiene services provider Rentokil Initial (NYSE:RTO) has had a somewhat weak year in the stock market so far in 2023, with a price decline of 7.8% Even considering dividends, its total return is –6.9%. But the real value in the stock is visible only over the long-term, with total returns of 301% in the past decade (see chart below).

Can it repeat the past 10 years’ performance though? This is the question I seek to answer here.

Strong returns over long-term (Source: Seeking Alpha)

Latest trading update disappoints investors

The price decline is directly attributable to its latest trading update released on October 19, which has weakened investor confidence for three reasons.

One, Rentokil Initial warned of potential weakening in performance in its big North American market. The significance of the region for the company is evident from the fact that it accounted for 62% of the company’s total revenues in the third quarter (Q3 2023). The market has become more important for the company after it acquired the US based pest control provider Terminix late last year. Before this purchase, the market still had an important 45.7% share in revenue as of Q3 2022, but it wasn’t quite as much as now.

Specifically, the company said that “we remain mindful of the macroeconomic backdrop” in the context of the market. It now expects performance to be “marginally” below earlier expectations. This compares to expectations of “H2 23 Organic Revenue growth in North America broadly in line with our H1 performance”. Organic growth refers to growth ex-acquisitions.

This brings me to the second point. Up to the first half of 2023 (H1 2023), the company saw organic growth of 4.1% year-on-year (YoY) in North America, which has slowed down to 2.2% in Q3 2023. Rentokil Initial’s overall organic growth slowed down as a result to 4.3% in Q3 2023 compared to 5.9% in H1 2023.

Third, the company expects adjusted operating margins for North America to now come in slightly lower at between 18.5% to 19% in 2023 as compared with 19.5% earlier. This is significant considering that the market accounts for almost 70% of the company’s total adjusted profit as of H1 2023.

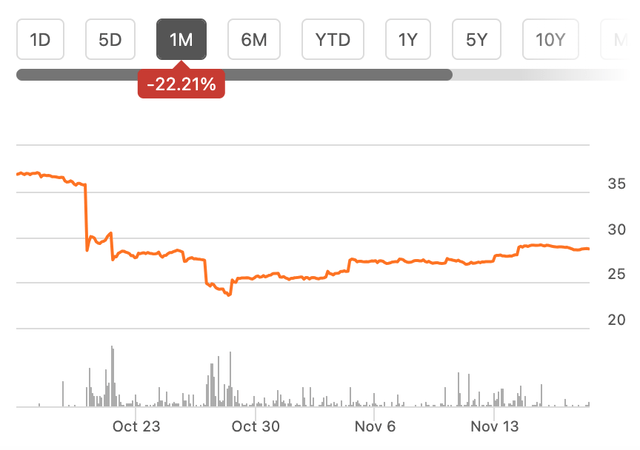

On the day of the release, the share price fell by 14.8%. It continued to tumble the next day as well, before showing some uneven recovery (see chart below). In fact, until the trading update, Rentokil Initial was actually on a good path, with price gains of around 15% since the start of the year.

Sharp price drop on trading update (Source: Seeking Alpha)

Why the price has overreacted

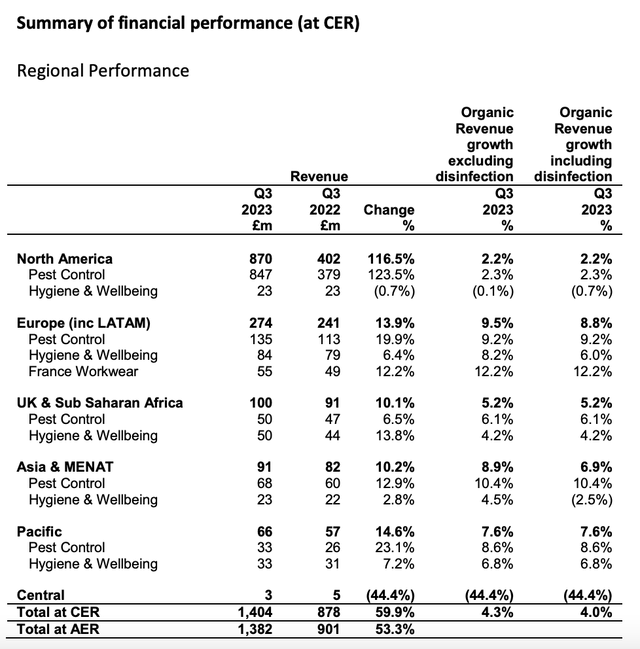

Given what we’ve discussed so far, I believe that this is a significant price overreaction considering the company’s performance holistically. First, let’s look at revenue growth. The company’s revenues including acquisitions are still rising at a very healthy rate. Not only did it acquire Terminix last year, in the 9M 2023, it has made another 31 bolt-on acquisitions across markets like China, Brazil and Indonesia. It’s not clear whether the effects of these purchases are already visible in revenue growth. But the numbers are strong in any case.

In Q3 2023, revenues including acquisitions grew at 53.3% YoY at actual exchange rates [AER] and 59.9% at constant exchange rates [CER]. The biggest boost came from the North American market, which grew by 116.5% in CER terms, though all other regions showed double-digit growth too (see table below).

Revenue by geography (Source: Rentokil Initial)

Next, it still expects company-wide adjusted operating margin to come in at the earlier expectation of 16.5%. This is marginally higher than the 16.3% margin seen for H1 2023 and despite the downgraded outlook for profits from North America.

The outlook and dividends

To assess what’s next for the company, I made two assumptions. One, that revenue growth in H2 2023 would come in at around 64%, the same as what we’ve seen for the first nine months of 2023 (9M 2023). This is because Q3 2023, which showed slightly lower revenue growth for North America at 116% at CER compared to 127.3% in H1 2023 already captures any potential growth softening.

Next, I’ve also assumed that the company’s net profit to adjusted operating profit ratio would remain constant at 42.3% as seen in H1 2023. With the adjusted operating margin expected to come in at 16.5% for the full year 2023, this yields a net profit figure of GBP 425.2 million or USD 510.2 million.

The net profit estimates for 2023 represent an increase of 1.8x from 2022. This should hold dividends in good stead. Assuming that the dividend payout ratio remains at 52.6% as seen in 2022, the forward dividend yield comes to 1.87%, which compares positively against the 1.59% for the industrial sector. It’s not the highest yield around, to be sure, but it’s one to consider for long-term investors. As the first chart shows, over a 10-year period it can make a 50 percentage point difference to returns.

The market multiples

With these estimates for the net profit figure for 2023, the forward price-to-earnings (P/E) is at 28.2x. While this is higher than the median for the industrial sector at 20.5x, it’s still lower than the company’s own five-year average forward P/E of 38.85x.

Next, let’s look at the trailing twelve months [TTM] P/E ratio. At 36.3x, it too is higher than that for the industrial sector median at 20.61x. However, as in the case of the forward P/E, from a historical standpoint, the TTM P/E isn’t terribly high. The median for the last 10 years is at 34.91x. In fact, the figure is closest to the lowest it has been in the past year (see chart below).

P/E, GAAP, TTM (Source: Seeking Alpha)

What next?

The key takeaway from the market multiples is that they don’t make a clear Buy case for Rentokil Initial right now. I do believe that some upside is possible based on its recent price correction. But much depends on how its performance in the US market turns out in H2 2023. If sales growth corrects more than expected, it could well impact the adjusted operating profit outlook. This in turn can make its market multiples less competitive and also impact the potential for dividend growth.

But going back to the original question, fundamentally, it still looks alright. And there’s no reason to expect that can’t repeat its past long-term performance. So, for long-term investors, now is a good time as any to Buy Rentokil Initial. But the picture is less clear when considering the short-to-medium term. From that perspective, I’d go with a Hold now.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")