The NXG Cushing Midstream Energy Fund (NYSE:SRV) is a closed-end fund aka CEF that specializes in investing in midstream corporations and partnerships. There are a few such funds on the market, although they seem to be becoming less common as most of these funds have traded at a price that is substantially below their net asset value ever since the COVID-19 pandemic and fund sponsors are getting tired of it. We are now starting to see things such as First Trust rolling its various energy infrastructure funds into a single large exchange-traded fund and Brookfield merging its midstream closed-end fund with its open-end fund structure.

The NXG Cushing Midstream Energy Fund may thus soon find itself one of the few closed-end funds available for midstream investors. Fortunately, this is a good fund, but it is an expensive one, as this is the only midstream-focused closed-end fund that has been trading at a price that is not a substantial discount over most of the past year:

CEF Connect

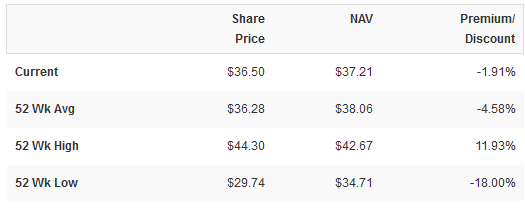

The fund is currently trading at a very small discount on net asset value, and as we can see above that is normally a good price for it. However, that discount is so small that it might vanish during ordinary intra-day trading activity. The current price is still far more reasonable than the huge premium that this fund has had for most of the second half of this year, though.

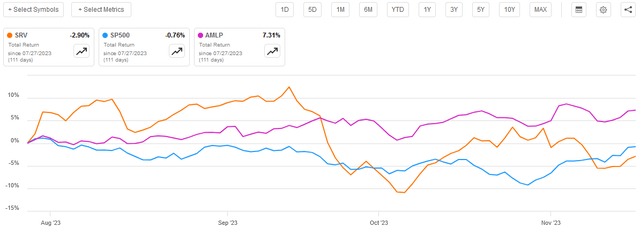

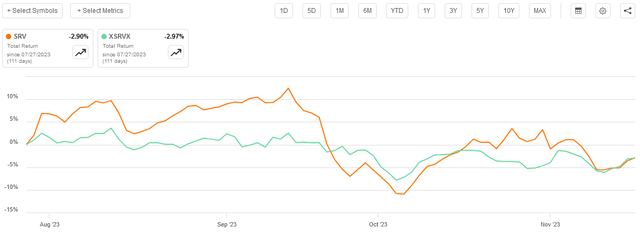

As regular readers may no doubt remember, we last discussed the NXG Cushing Midstream Energy Fund back in July. The fund’s performance since that time has been quite disappointing. As we can see here, investors who purchased the fund on the date that my prior article was published have now lost 2.90% after accounting for the positive impact of the fund’s distribution payments. This is worse than the performance of the S&P 500 Index (SP500) and much worse than the Alerian MLP Index (AMLP) over the same intervening period:

Seeking Alpha

At first, this may be disheartening, but as I noted in my previous article, the fund was rather expensive back in July. Thus, some of this disappointing performance may simply be due to the fund’s share price falling back in line with its assets.

As several months have passed since that previous article was published, it could be a good idea to revisit this fund today and see if it could be worth purchasing.

About The Fund

The fund’s management recently made an update that broke previous links to the fund’s webpage. A bit of searching reveals a webpage that this fund shares with its sister fund that focuses more on renewable energy infrastructure than this one. In addition, the fund’s fact sheet serves as an alternative source of information.

According to the fact sheet the NXG Cushing Midstream Energy Fund has the primary objective of providing its shareholders with a high level of after-tax total return. This is the most logical objective considering the fund’s strategy. The fact sheet describes the strategy thusly:

The Strategy is a long-only strategy that invests in midstream companies with a focus on producing a high level of total return, with an emphasis on current distributions. The Strategy focuses primarily on larger capitalization midstream company investments that, in the Portfolio Manager’s opinion, have an attractive balance of potential growth and current distributions.

For the most part, the common equity midstream companies are a total return vehicle, so the investment objective makes a great deal of sense. After all, investors purchase shares of these companies in order to receive current income via the high dividends and distributions that they pay out. The investor is also seeking to earn a certain level of capital gains as the issuing company grows and prospers with the passage of time. For the most part, midstream companies tend to have fairly low growth, so the capital gains tend to be somewhat lower than other sectors. However, they do generally make it for these low capital gains through the provision of a very large dividend or distribution. The Alerian MLP Index yields 8.33% at the current level, so we can see that many of these companies do not need to provide much in the way of share price appreciation in order to deliver an acceptable total return for their investors. This is especially true for the ones that are structured as master limited partnerships because of the tax-advantaged nature of their distribution payments.

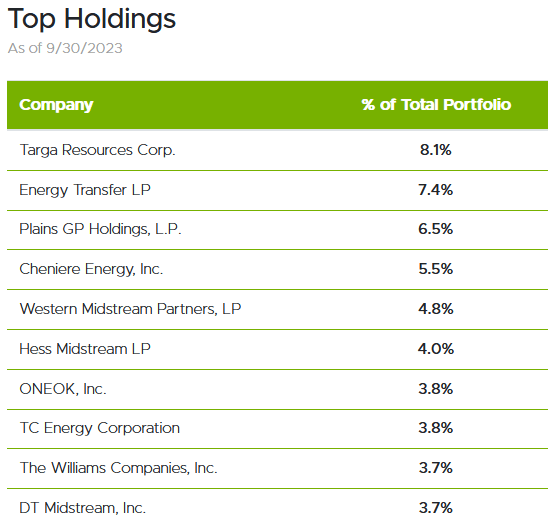

As regular readers are no doubt well aware, I have devoted a considerable amount of time and effort over the past several years to discussing midstream corporations and partnerships both here at Energy Profits in Dividends and on the main Seeking Alpha site. As such, the largest positions in the fund will undoubtedly be familiar to most readers. Here they are:

NXG Cushing

I have discussed all of these companies except for Western Midstream Partners (WES) at some point over the past few years. The majority of these companies I have discussed numerous times so they should all be reasonably familiar. This is good because for the most part, these are some of the largest and most well-positioned midstream companies in the sector. However, there are a few notable absences from this list that we frequently see among the top positions of other midstream funds. In particular, Enterprise Products Partners (EPD) is very well regarded as one of the best companies in the industry and it is typically found to be the largest holding in most funds.

We do not see it at all here, though, which is curious as its growth prospects are greater than those of Plains GP Holdings (PAGP). It seems likely that this fund is trying to have somewhat of a diversification between crude oil-focused midstream companies and natural gas-focused ones, which is really the only reason to weight Plains GP Holdings so highly, as Plains All American Pipeline (PAA) and by extension its general partner is probably the best crude oil-focused midstream company in the sector.

With the notable exception of Cheniere Energy (LNG), every company on the top ten positions list is a midstream corporation or partnership. The logical conclusion is then that this fund is heavily focused on the midstream sector. This certainly appears to be the case, as the fund’s fact sheet confirms:

Fund Fact Sheet

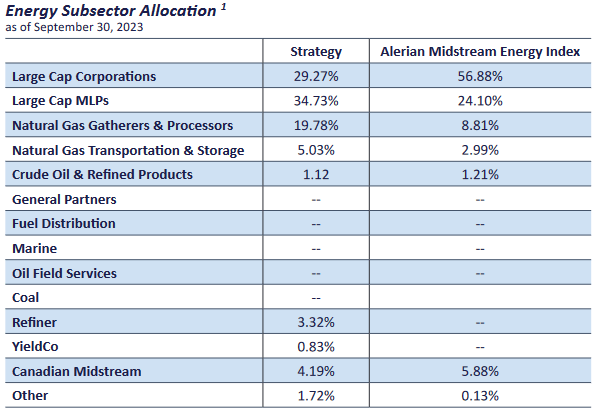

As we can see, 82.37% of the fund’s assets are invested in what we would normally consider to be a midstream company. Investopedia defines a midstream company thusly:

Midstream is a term used to describe one of the three major stages of oil and gas industry operations. Midstream activities include the processing, storing, transporting, and marketing of oil, natural gas, and natural gas liquids.

This definition would include the following categories from the list above:

- Large Cap Corporations

- Large Cap MLPs

- Natural Gas Gatherers & Processors

- Natural Gas Transportation & Storage

- Canadian Midstream.

This fits in pretty well with the fund’s strategy as described above. The fund specifically states that it is emphasizing large-cap midstream companies in its portfolio. As we can see above, these entities currently account for more than half of its total assets under management.

The fact that this fund is investing very heavily in midstream companies is something that should appeal to any conservative investor who does not want to take on an excessive amount of risk. This is because of the inherent financial stability of midstream companies. I have explained the way that the business model of these companies causes them to be relatively insulated both from commodity prices and most macroeconomic conditions. To summarize:

In short, a midstream company enters into long-term contracts with its customers under which the midstream company transports or stores hydrocarbon resources owned by its customers. In exchange, the customer compensates the midstream company based on the volume of resources that the midstream company handles, not on the value of these resources. This provides the midstream company with a substantial amount of insulation against changes in energy prices. In addition, the contracts frequently include minimum volume commitments that require the customer to send a specific volume of resources through the midstream company’s infrastructure or pay for it anyway. This protects the midstream company’s cash flow against changes that may occur in resource production due to macroeconomic changes or energy price fluctuations.

This business model results in midstream companies enjoying remarkably stable cash flows regardless of anything that happens in the broader economy. This is a very good thing for dividend investors because the overall stability of these companies provides a great deal of support for the dividend or distributions that they pay out. After all, it is much easier for a company’s management to budget a significant proportion of the company’s cash flow towards the distribution if management can be relatively certain that the company’s income will be similar in the following period. This is similar to how a salaried worker has an easier time budgeting for a mortgage or car payment than someone who works a job with a variable income.

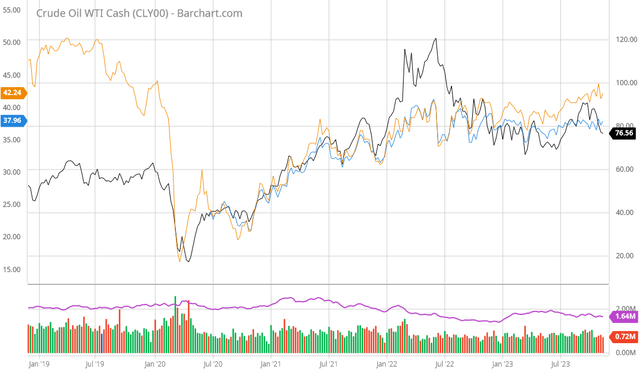

That does not mean that the market price of midstream companies remains stable over time. In fact, as we saw back in 2015 or during the height of the COVID-19 pandemic, the market price of midstream companies frequently exhibits a correlation with energy prices. For example, this chart shows the spot price of West Texas Intermediate crude oil along with the Alerian Midstream Energy Index (AMNA) in blue and the Alerian MLP Index in orange over the past five years:

Barchart

As we can see, the price of all three assets tends to correlate with one another. It is certainly not a perfect correlation, but it is pretty easy to see the influence that West Texas Intermediate crude oil has on midstream companies. This is despite the fact that crude oil prices have virtually no impact on the cash flows of most of these companies. As such, it can be a good strategy to buy midstream companies whenever crude oil prices are falling or are very low. That is the case today, as the market’s expectations of a recession in the United States have been keeping energy prices low in spite of the fundamentals. I discussed this in an article that went out to subscribers to Energy Profits in Dividends. As such, it might make sense to slowly begin accumulating shares of the NXG Cushing Midstream Energy Fund when it can be obtained at a discount to the net asset value.

Leverage

As is the case with most closed-end funds, the NXG Cushing Midstream Energy Fund employs leverage as a method of boosting the effective yield of its portfolio above that of any of the underlying assets. I explained how this works in my previous article on this fund:

In short, the fund is borrowing money and using that borrowed money to purchase the common equity of midstream companies. As long as the purchased assets have a higher yield than the interest rate that the fund needs to pay on the borrowed funds, the strategy works pretty well to boost the effective yield of the portfolio. As this fund is capable of borrowing money at institutional rates, which are considerably lower than retail rates, this will usually be the case. It is worth noting that this strategy is much less effective at boosting the effective portfolio yield today than it was two years ago. This is simply because borrowing money is considerably more expensive today than it used to be.

However, the use of debt in this fashion is a double-edged sword. This is because leverage boosts both gains and losses. As such, we want to ensure that the fund is not using too much leverage because that would expose us to an excessive amount of risk. I generally do not like to see a fund’s leverage exceed a third as a percentage of assets for this reason.

As of the time of writing, the NXG Cushing Midstream Energy Fund has leveraged assets comprising 14.07% of its portfolio. This is considerably higher than the 7.97% leverage ratio that the fund had the last time that we discussed it. This is actually quite concerning, as it implies that the fund has been increasing its leverage. Its net asset value is down 2.97% since July 27, 2023 (the date that the last article was published) though, so this accounts for some of the increase in leverage:

Seeking Alpha

Fortunately, this fund’s leverage is well below the one-third maximum that we ordinarily like to see with a common equity fund. It is also below the leverage ratio carried by most other midstream closed-end funds. The low leverage ratio may actually partially explain why this fund has been more popular than some of its peers over the past year or so. After all, it was leverage that got some midstream funds into trouble back in 2020.

For the most part, we should not really have to worry about this fund’s leverage right now. It appears to be striking a reasonable balance between risk and reward.

Distribution Analysis

One of the biggest reasons why investors purchase midstream corporations and partnerships is because of the very high distribution yields that these companies typically possess. As already mentioned, the Alerian MLP Index yields 8.33% at the current level. In the case of this fund, the NXG Cushing Midstream Energy Fund collects the dividends and the distributions that it receives from the companies in its portfolio, aided by a bit of leverage that lets it control more assets than it could with its net asset value alone. The fund then pays out all of the money that it collects from its assets as well as any capital gains that it realizes to its shareholders after it deducts the costs of its own expenses of course. As most of the companies in the fund have very high yields, we might expect that this fund will as well.

This is certainly the case, as the NXG Cushing Midstream Energy Fund pays a monthly distribution of $0.4500 per share ($5.40 per share annually), which gives it a 14.79% yield at the current share price. That is, to put a mildly, a massive yield even in the current high-interest rate environment. This yield is substantially higher than that possessed by just about any other fund that invests in the midstream sector, and the yield is so high that the market appears to be suggesting that it is not going to prove sustainable.

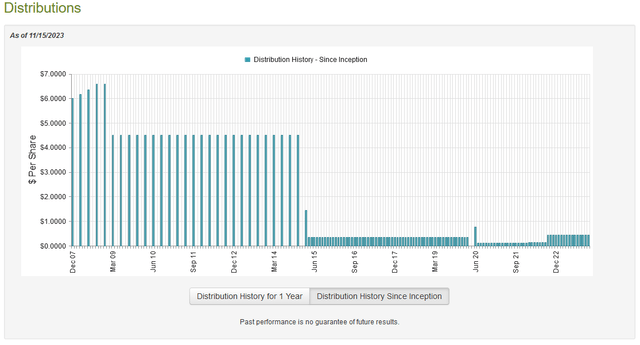

As is usually the case with midstream funds, the NXG Cushing Midstream Energy Fund has varied its distribution significantly over its history:

CEF Connect

We can see that the fund has made a few cuts over the years, notably in response to the oil price collapses in 2015 and 2020. While these events did not impact the cash flows of most midstream companies, they did cause their share and unit prices to collapse. That resulted in losses for this fund. In addition, some midstream companies slashed their distributions in response to the market turning against their equity in order to reduce debt and become financially independent of the market. That reduced the fund’s income. As such, it makes sense that the fund would slash its own distribution since it needed to avoid destroying its net asset value too much.

As I have pointed out numerous times in the past though, the fund’s past history is not necessarily the most important factor to consider. This is because anyone who purchases the fund today will not be affected by things that happened in the past. A new buyer will receive the current distribution at the current yield, so the most important thing is determining how well the fund can sustain its current distribution.

Fortunately, we have a somewhat recent document that we can consult for the purpose of our analysis. As of the time of writing, the fund’s most recent financial report corresponds to the six-month period that ended on May 31, 2023. This is a newer report than the one that we had the last time that we discussed this fund, which is nice as it will be able to give us more recent data on the fund’s financial condition. This is important because the first half of this year was a very different environment than what we experienced in 2022. In the first half of this year, crude oil prices were being suppressed by the Federal Government selling off the oil in the Strategic Petroleum Reserve, and so energy companies in general were not performing as well as the rest of the market. As such, the fund’s performance during the period reflected in this report will probably not be as good as we saw in the previous full-year report.

During the six-month period, the NXG Cushing Midstream Energy Fund received $2,819,657 in dividends and distributions along with $138,485 in interest. However, some of the received dividend and distribution income came from master limited partnerships. Distributions received from these companies are considered to be either return of capital or capital gains and so are not considered to be part of investment income. As a result, the fund only reported a total investment income of $1,455,786 during the period. The fund paid its expenses out of this amount, which left it with $57,947 available for shareholders. As might be expected, that was nowhere close to enough to cover the amount of money that was paid out via the distributions. The fund paid $5,895,155 to its shareholders in the form of distributions during the period. At first glance, this could be concerning as the distributions substantially exceeded the fund’s net investment income.

However, there are other methods through which the fund can obtain the money that it needs to cover its distributions. For example, it might be able to realize some capital gains by selling off appreciated assets. It also got some money from the master limited partnerships in the portfolio. This money is not considered to be investment income for accounting purposes, but it still represents money coming into the fund.

Unfortunately, the fund generally failed to cover its distribution during the reporting period. It reported net realized losses of $911,496 and had another $9,945,291 in net unrealized gains during the period. That was clearly not enough to cover any distribution, and the fund’s net assets went down by $16,693,995 during the period after accounting for all inflows and outflows. This is certainly concerning, as it suggests that the fund cannot afford to cover its distributions.

However, the fund’s net asset value at the end of this period was only a bit below the amount that it had on December 1, 2021. On that date, the fund had a net asset value of $80,882,596. It closed the most recent period with a net asset value of $76,466,420.

Fund Semi-Annual Report

As such, the fund failed to cover its distribution over the trailing eighteen-month period, but it got pretty close. As long as the fund managed to cover its distribution during the second half of this year, it should be reasonably safe. The fund’s net asset value is up 4.58% since June 1, 2023:

Seeking Alpha

As such, it probably has managed to cover the distribution in the second half of its fiscal year as well as make up for the shortfall that we saw in the reporting period. This fund’s distribution is probably reasonably safe.

Valuation

As of November 15, 2023 (the most recent date for which data is currently available), the NXG Cushing Midstream Energy Fund has a net asset value of $37.21 per share. However, the shares are currently trading at $35.88 each. This gives the fund’s shares a 3.57% discount on net asset value at the current price. The fund has averaged a 7.51% premium over the past month, so the current price is very attractive compared to its trailing thirty-day average. As such, the current price looks like a reasonable entry point.

Conclusion

In conclusion, the NXG Cushing Midstream Energy Fund has certainly proven to be a very popular midstream closed-end fund in the market in the past few months. It certainly looks like a good one too, as the portfolio is well-balanced between the different types of midstream companies and its leverage is very reasonable compared to its peers. The distribution yield is impressive and surprisingly covered, and the valuation has finally come down to a reasonable level. Overall, this fund looks worthwhile to purchase today.

Editor’s Note: This article discusses one or more securities that do not trade on a major U.S. exchange. Please be aware of the risks associated with these stocks.

Read the full article here

")

")

")