")

The U.S. industrial sector could exhibit moderate growth driven by recovery of the airline industry following the pandemic, large-scale defence orders and growth in infrastructure investments. As a result, I believe that Industrial Select Sector SPDR Fund ETF (NYSEARCA:XLI) has the potential to benefit investors with up to 5% upside, as the adopted state programs totaling $1.8 trillion should underpin infrastructure renewal, green energy and investments in other industries across the sector. However, the aerospace & defence industry, which is not the top allocation of XLI, appears to benefit the most due to the favorable tailwinds. Hence, I would recommend staying Hold with XLI and looking at other options with more aero & defence exposure if you want to increase your position in the industrial sector.

Fund overview

XLI provides exposure to the U.S. industrial sector from the S&P 500 index, where the fund tracks the dynamics of the Industrial Select Sector Index.

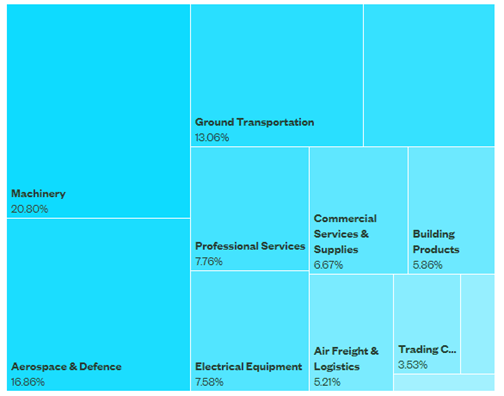

Fund industry allocation (SPDR)

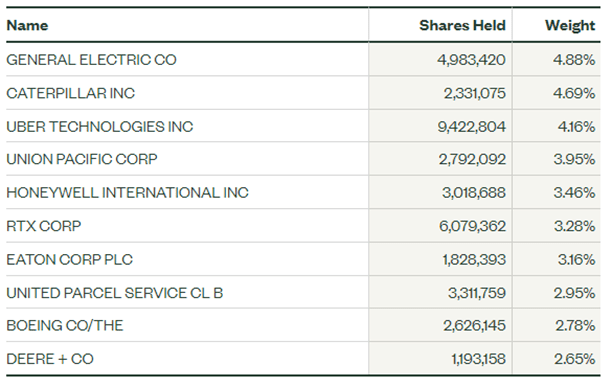

The fund has quite a broad focus and covers industries such as machinery, aerospace & defence, air transportation and logistics, construction engineering and electrical equipment manufacturing. The fund’s top 10 holdings out of 78 account for 36% of the overall portfolio, and the heaviest positions are in General Electric (GE) with 4.9% share; Caterpillar (CAT) with 4.7%; UBER Technologies (UBER) with 4.2%; Union Pacific (UNP) with 4% and RTX Corporation (RTX) occupying 3.3% of the portfolio.

Top 10 holdings (SPDR)

Outlook for the industrial sector

The industrial sector continues to face headwinds, where the main challenge is economic uncertainty. On the positive side, there are significant state programs that have been adopted in the last few years that should provide momentum going forward. In particular, the Inflation Reduction Act, CHIPS and Science Act and Infrastructure Investment and Jobs Act will underpin the development of local infrastructure, clean energy initiatives and other through infusion of funds and tax incentives for a total consideration of up to $1.8 trillion. This, along with the orders from the military-industrial complex, could bring new investments in manufacturing and construction. In addition, the fund has significant exposure to equipment manufacturers, which could profit from rising prices and demand for technology and equipment driven by investment flow in U.S. infrastructure.

Concerning the aviation industry, passenger traffic continues to recover, and in 2023 it grew by 36.9% compared to a year ago, almost reaching the pre-pandemic 2019 levels. Going forward, the year 2024 is expected to witness a full recovery of global air travel thanks to the reopening of the Chinese market, supply chain normalization and slowing inflation. Moreover, the booming e-commerce sector will boost air cargo demand and hence, airline orders for planes, benefiting jet maker Boeing, which is currently going through turbulent conditions.

Valuation conclusion

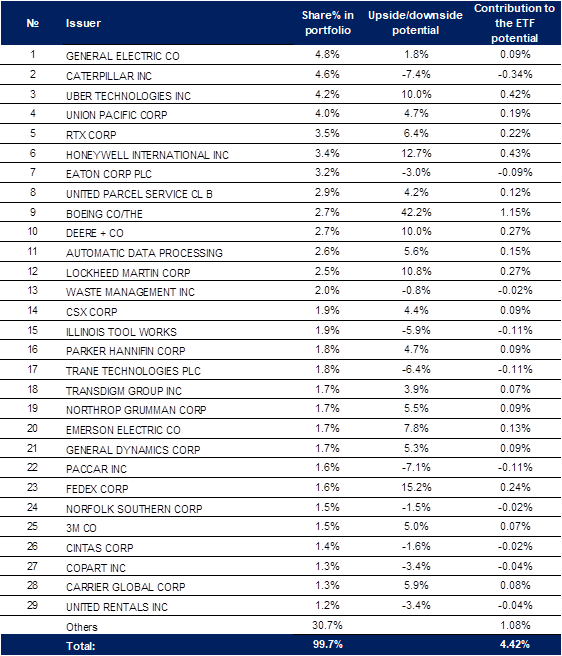

The assessment of XLI’s future potential will be based on the weighted average target prices of securities included in the fund’s portfolio. And based on the consensus estimates, XLI could provide a moderate 4.5% upside, which implies a target price of $127 and suggests a Hold rating.

Upside potential (Seeking Alpha; SPDR)

The largest contributor to the fund’s upside is BA shares, which should provide 1.15% potential. And looking at the upside targets, it appears that aerospace & defence will make the most beneficial contribution to the fund’s performance. The industry has favorable developments in passenger and cargo air traffic, and it seems that XLI is losing some momentum, as it tracks the machinery industry above all.

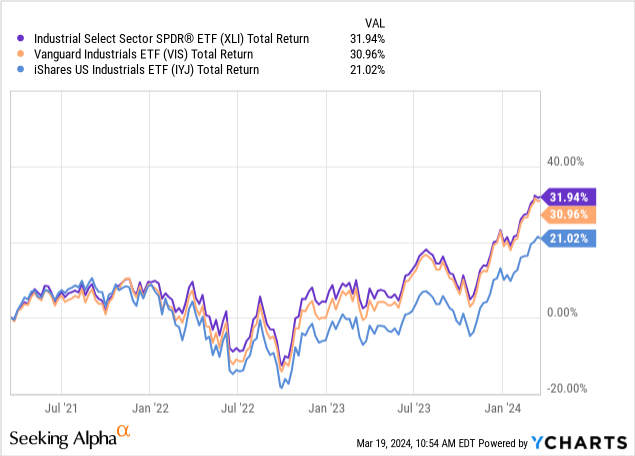

Comparing the performance of XLI to its peers like Vanguard Industrials ETF (VIS), iShares U.S. Industrials ETF (IYJ), we can notice a slight outperformance of XLI compared to VIS. However, considering the industry allocation and the aforementioned trends, VIS appears to be a better choice going forward, as it is primarily invested in aerospace & defense industry.

Risk factors

The main risk considerations that could be identified are rising costs due to the persistent inflationary pressure in the U.S., slowdown in equipment sales following the high interest rate environment and resulting tight credit conditions, and a reduction in infrastructure investments from state programs.

Read the full article here

")

")

")